1、理性-行动者范式

使经济学家行动一致的东西就是采用理性-行动者范式来预判人的行为。简单地说,这个范式认为人们的行动式理性的、优化的和自利的。

2、税后净营业利润

税后经营净利润(NOPAT)是指将公司不包括利息收支的营业利润扣除实付所得税税金之后的数额加上折旧及摊销等非现金支出,再减去营运资本的追加和物业厂房设备及其他资产方面的投资。

3、EVA(经济附加值)

经济附加值(EVA,Economic Value Added), 又称经济利润、经济增加值,是一定时期的企业税后营业净利润(NOPAT)与投入资本的资金成本的差额。

3.1、EVA基本原则

(1)资本成本

大多数公司通过几个主要来源筹集资金。 一个来源是股票,另一个来源是债券。 每一个都有与之相关的成本。 对于股票的成本来说,成本是投资者除了作为投资回报以外的东西。 对于债券来说,它就是债券的平均利率。

(2)资本结构

为了得到一家公司资本的最终成本,我们需要知道他们从债券和股票中筹集的资金有多少。

(3)加权平均资本成本(WACC)

通过(2)并计算加权平均成本,称为加权平均资本成本(WACC)。

3.2、如何计算EVA

(1)分析资本结构

(2)确定税后净营业利润(NOPAT)

(3)计算加权平均资本成本(WACC)

(4)计算经济附加值(EVA)

经济附加值(EVA) = 税后净营业利润(NOPAT) - 加权平均资本成本(WACC)

经济附加值是一种衡量财务绩效的方法,它使隐藏的资本成本变得可见。

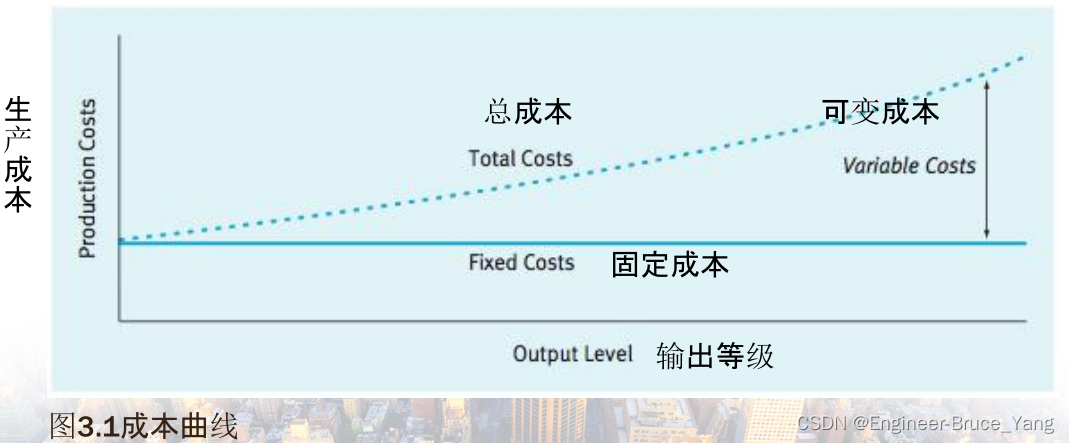

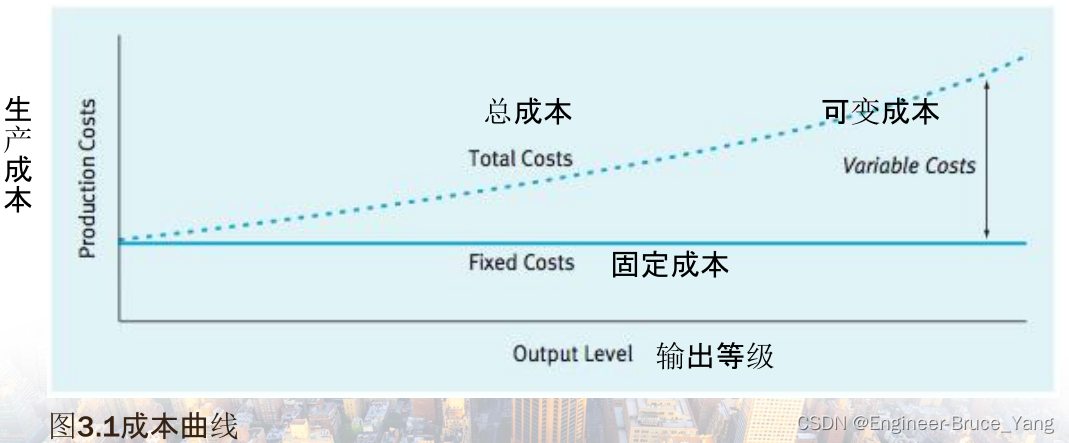

4、固定成本

固定成本不随产出的多少而变化。

5、可变成本

可变成本随着产出的变化而变化。

6、机会成本

一个行动的机会成本是你为了追求它而放弃的(放弃的利润)。

7、经济利润、会计利润

经济利润是指排除所有者投入和分派给所有者方面的因素,期末净资产与期初净资产相减以后的差额。 会计利润是指企业所有者在支付除资本以外的所有要素报酬之后剩下的利润。

8、卖主剩余

议定价格与卖主价值之差就叫作卖主剩余。

9、买主剩余

买主的价值减去价格。

10、沉默成本谬误

是指你考虑了不随决策结果变化的成本和效益,换言之,你在决策时使用了不相关的成本和效益。

11、隐藏成本谬误

出现在忽略相关成本的时候-相关成本就是确实随着决策的结果而变化的成本。

12、资产负债表

资产负债表反映的是某一个特定时点的企业的资产负债情况,这是资产负债表和利润表非常大的一个区别。

13、利润表

利润表,也称损益表,损益的"损"指的就是亏损,"益"指的就是利润。要看一家企业是否盈利、盈利多少的就是利润表。 利润表核心:收入、净利润

主要是看两个点: 第一是产品(服务)好不好卖,好卖说明的是销量好,客户愿意为之付费买单。第二是赚不赚钱,赚钱则说明产品或服务的利润空间大,这两部分恰好可以通过对利润表的解读看出来。

利润表的第一行通常就是企业的销售收入(营业收入),产品和服务好不好卖就看这个数字,这个数字越大越好,增长越快越好。与之相对应的是利润表最后一行(上图中看净利润这一行),企业赚不赚钱就看这个数字,这个数字越大表明公司越赚钱。如果是负数,负值越大说明企业亏损越大。

正常情况下,净利润永远不会大于销售收入,做假账除外。所以,这两行数字越大就说明企业的产品和服务卖的越多,并且利润也越大,即卖得多赚钱多,企业的利润率越高。

利润表的恒等式:

收入-支出=利润,或者收入-成本费用=利润。

所谓收入,即对利润的增加有贡献的项目都是收入(营业收入、投资收益、公允价值变动收益、营业外收入等),对利润的减少有贡献的项目就是支出(营业成本、营业税金及附加、销售费用、管理费用、财务费用、资产减值损失等)

营业收入,就是我们通常说到的收入,比如我们通过销售产生了收入(营业收入),它是利润表里最重要的项目,这是企业赚钱的源头。

14、利润率、毛利率的计算方法

毛利额 = 销售收入 - 销售成本

毛利率 = 毛利额 / 销售收入 x 100%

毛利=营业收入-营业成本

成本费用率 = 成本费用 / 销售收入 x 100%

销售利润率 = 利润总额 / 销售收入 x 100%

15、纵向整合

纵向整合是一种提高或降低公司对于其投入和产出分配控制水平的方法,也即公司对其生产投入、产品或服务的分配的控制程度。纵向整合能够降低运输成本、缩短交货周转时间、减少供应商可能陷入财务困境而导致的供应中断等等。纵向整合的这些优势通过控制一系列过程来降低企业的运营成本,从而提高企业的运营效率使企业受益。

16、横向整合

横向整合就是公司在价值链的同一层面上获取、整合经营业务。例如收购,收购生产类似产品的业务,企业能够产生协同效益的同时,还能够产生一定程度的产品多样化。收购生产替代产品的业务,企业能够克服替代品产生的威胁。收购竞争对手,企业能够减弱竞争威胁。

被折叠的 条评论

为什么被折叠?

被折叠的 条评论

为什么被折叠?

到【灌水乐园】发言

到【灌水乐园】发言