咖友提问:消费金融和信用卡有什么本质上的区别呢?

消费金融是指面向各阶层消费者提供消费信贷的现代金融服务方式。比如买个车你可以从消费金融公司获得贷款,但是信用卡同样是有这样的功能的,这两者之间有什么本质的区别呢?

来自 @swx1989 金融狗 产品经理 的回答:

一、什么是消费金融?

广义上讲:

一切向各阶层消费者提供消费贷款的现代金融服务方式。

严格意义上来说,信用卡也属于消费金融的一部分,授信主体为各个银行的信用卡中心,服务提供方为:银行金融机构

狭义上讲:

由银监会审批设立的,根据《消费金融公司试点管理办法》的规定设立的消费金融公司,面向消费者的消费行为,提供的金融服务;

试点阶段:服务范围包括个人耐用品消费贷款和一般用途的个人消费贷款,不涉及房地产和汽车贷款;

目前成立的消费金融公司:

第一批:北银消费金融公司(北京)、中银消费金融有限公司(上海)、捷信(天津)、锦程消费金融(四川)

第二批:招联消费金融(广东)、兴业消费金融股份有限公司(福建);

总部位于青岛的海尔消费金融公司、位于武汉的湖北消费金融公司、位于南京的苏宁消费金融公司、位于重庆的马上消费金融公司也已相继开业。

筹建中:广州的中邮消费金融公司、杭州的杭银消费金融公司、合肥的徽银消费金融公司;

2.互联网消费金融服务

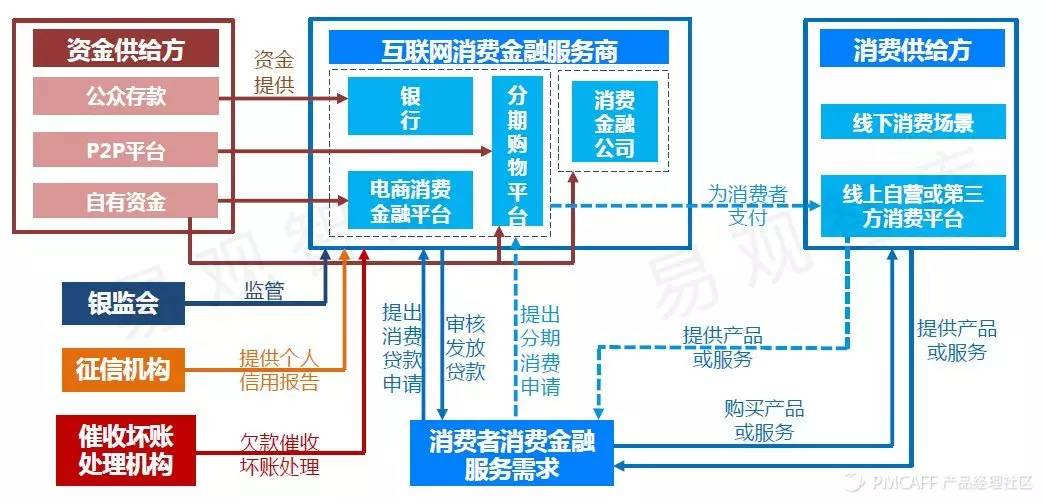

参与主体更为丰富:包括银行(工行逸贷)、电商平台提供的消费金融服务(JD白条、花呗之类)、分期购物平台(人人分期类)、消费金融公司(招联、北银类),产业链如下图所示:

图片来源:易观智库

互联网消费金融图谱V1.0,如下图所示,(还出了V3.0的,我找不到了)

图片来源:小饭桌

建议下载:《中国互联网消费金融市场专题研究报告2015》

严格来说,楼主描述中提到的买车是《办法》中规定所不允许的行为。

本质上两者都是信贷产品,一般来说,信用卡指定人的消费行为(专人专用),消费信贷指定具体的消费行为(定向消费),前者一般最长50-56天免息期,后者一般没有免息期……等等区别。

但是,无论从申请、使用、还款、成本,目前都出现了很多类信用卡的互联网消费信贷服务,比如JD白条、花呗、零零花,同样也拥有比信用卡更方便的分期服务,而且特定场景下12期免息服务,申请上也逐步由线下到线上,招联30分钟就可以实现对你万元级别的授信,这类服务大有“虚拟信用卡”的态势,而且表现出比信用卡更好的服务,授信速度快,额度高,消费场景多…… 等优势(517期间我们还尝试过实时授信)。

但是,线上风险应该是直线(指数)上升的,各个平台的逾期率应该很高,具体这是商业机密,至于他们风控体系的建设,那是另外需要探讨的话题了……

本问答来自PMCAFF产品经理社区(www.pmcaff.com),未经许可,禁止转载。

若想和作者及更多PM交流请点击 阅读原文 进入社区

被折叠的 条评论

为什么被折叠?

被折叠的 条评论

为什么被折叠?

到【灌水乐园】发言

到【灌水乐园】发言