线性模型使用范围

相比于非线性模型,线性模型更适用于:

1. 小数据集

2. 低信噪比

3. 稀疏数据

1. 线性回归模型

约定数据集

X=(X1,X2,...,Xp)

有p个特征,

Xj∈RN

共N个样本。

给X增加一列1,

X=(1,X1,X2,...,Xp)

,

β=(β0,β1,...,βp)T

,上式可写成矩阵形式:

这里的

f(X)

为真实模型,

β

为真实模型参数,相对应的有估计模型和估计参数, 估计模型的结果为估计的响应变量y

在统计学习里,我们一般认为真实的,即观测到的响应变量为估计与误差的叠加

这里

ε=(ε0,ε1,...,εN)T

, 是每个样本预测值和真实值的误差组成的向量,假设它服从高斯分布

那么y也服从高斯分布

根据X的不同来源,线性模型的表达能力可以得到极大的扩展:

- 定量输入

- 定量输入的变换,如log, 平方根,平方

- 基展开,如 X2=X21,X3=X31

- 哑变量,类别变量做独热编码变成的由0,1组成的稀疏矩阵

- 交互项,如 X3=X1X2

2. 最小二乘法

2.1 求解方法与理解

为了求得真实模型,我们希望y和

y^=Xβ^

的误差尽量小,因此需要求得使残差平方和

RSS(β)=(y−Xβ)T(y−Xβ)

最小的模型参数

β

,这是无约束二次优化问题,直接求导即可

当X列满秩时,若以y为未知数,方程组Xy=0中y只有0解,而这里y≠0,因此Xy≠0,所以

yT(XTX)y=(Xy)T(Xy)>0

,即

XTX

正定,非奇异,则

其实,要使所求解为极小值点也必须满足

因此X列满秩是必须满足的条件。下面只讨论X列满秩的情况。

那么

可见,

y^

是X列向量的线性组合,

y^∈span<X0,X1,...,Xp>

,所以

真实的

y=f(X)+ε

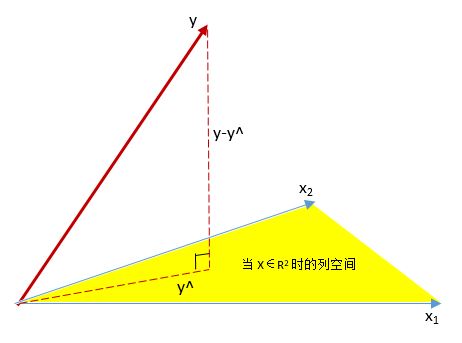

, 由于误差的存在,y不在X的列空间里边。所以,对于最小二乘法来说,最小化残差平方和

min||y−y^||2

即找到一个

y^

使得

y−y^

正交于X的列空间。此时,

||y−y^||

取得最小值,放张图感受一下。

根据维数公式,有

所以,

dim(y−y^)=dim(y)−dim(y^)=N−(p+1)

(求这个是为了后面求卡方分布的自由度)

那么,什么是回归?就是求y在X列空间的投影,所以我们说

y^

是y在X上的回归。而最小二乘法所做的就是找到这种正交映射。令

H=X(XTX)−1XT

H就是这个投影矩阵。

2.2 β^ 的期望与方差

我们估计的

β^

与真实的

β

差别有多大呢?

可见,用最小二乘法所估计出来的模型参数是无偏估计。

其中

另外,如果我们能估计出

σ

,那么也就能估计出

Var(β^)

, 也就能求出

β^

的置信区间了。

我们知道,误差服从高斯分布

残差平方和服从自由度为N-p-1的卡方分布(一个高斯分布的平方自然是 χ2 分布了),所以有

则

可证明,上面的

σ^

是

σ

的无偏估计。因此

2.3 β^j 的假设检验

2.3.1 单个 β^j 的假设检验

由

β^=(XTX)−1XTy

,以及y服从高斯分布可知,

β^

也服从高斯分布

写成分量形式,对于 j=1,2,…,N,

其中, vjj 为 (XTX)−1 的第j个对角元, vjjσ^2 是 βj^ 的方差,其标准差应为 vjj−−−√σ^ 。不过,我们不知道是否有 vjj>0

设

u∈Rp+1

列向量,构造

w=(XTX)−1u

,也是p+1维列向量,自然有

u=XTXw

,因此

显然,只有当u=0时,才有w=0,进而才恒有

uT(XTX)−1u=0

, 因此

(XTX)−1

正定,故

vjj>0

,此时我们可以写出参数

β^j

的z分数了。

在原假设

β^j=0

下,z服从自由度为N-p-1的t分布(一个高斯分布除以一个

χ2

分布的平方根,自然是t分布了),绝对值大的z分数,其对应的p值(可以查t分布表)也就越小,越可以拒绝原假设,即

β^j>0

,相应的特征

Xj

应该被保留。

当N足够大时,t分布近似于高斯分布,t分布的尾分数与高斯分布的尾分数几乎相等,因此也可认为z服从高斯分布。这是一般的假设检验过程,这里不详述了。

2.3.2 多个 β^j 的假设检验

F统计量可检验一组系数是否可置0,

其中 RSS1 是用较大模型(参数多)算出来的残差平方和, p1 是该模型的参数数量(特征维数), RSS0 是较小模型的残差平方和, p0 是该模型的参数数量(特征维数)。在高斯假设下,设较小模型更正确为零假设下,F统计量服从 Fp1−p0,N−p1−1 分布,可查表得到相应p值以判断是否拒绝原假设,即较小模型是否更好。

2.4 β^j 的置信区间

上面提到参数

β^j

的z分数

z服从自由度为N-p-1的t分布,那么z的

1−α

置信区间为

因此真实模型参数

βj

的

1−α

置信区间为

其中

z1−α2

可通过查表得到。比如我想要个95%置信区间

若样本较多,N很大,可查标准正太分布表有

所以

βj

的95%置信区间为

总结自The Elements of Statistical Learning

被折叠的 条评论

为什么被折叠?

被折叠的 条评论

为什么被折叠?

到【灌水乐园】发言

到【灌水乐园】发言