全球移动游戏市场规模稳步增长,中国游戏企业自研产品出海势头强劲。2020年全球移动游戏市场规模增长27.2%,亚太地区贡献超过50%营收。美、日、韩市场持续增长,各具特色。中国游戏在海外取得成功,如《PUBG Mobile》、《原神》等。面对出海挑战,企业需关注市场差异,制定精准发行策略,利用专业平台解决变现与增长难题。

全球移动游戏市场规模稳步增长,中国游戏企业自研产品出海势头强劲。2020年全球移动游戏市场规模增长27.2%,亚太地区贡献超过50%营收。美、日、韩市场持续增长,各具特色。中国游戏在海外取得成功,如《PUBG Mobile》、《原神》等。面对出海挑战,企业需关注市场差异,制定精准发行策略,利用专业平台解决变现与增长难题。

1、全球移动游戏市场规模稳步提升,中国游戏企业自研产品出海势头强劲

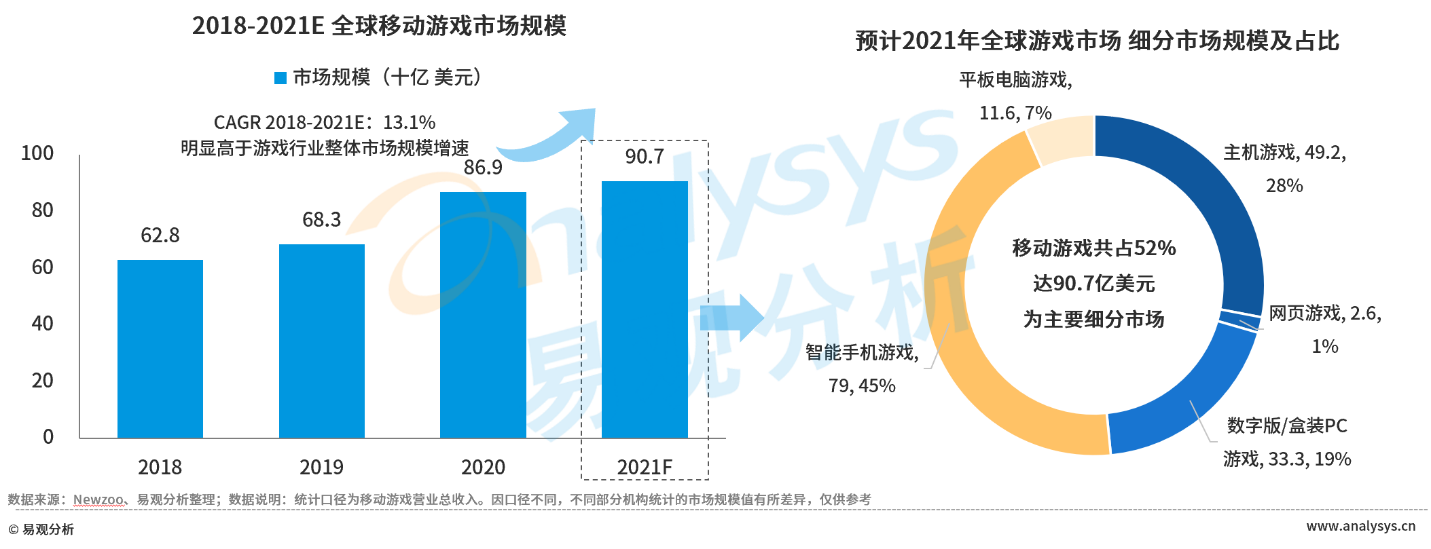

2020年中国移动游戏市场规模为2,646.5亿元人民币,同比增长43.0%,相较去年同期提升显著。预计此后两年仍将保持高于10%的增长率,2022年将达3,399.9亿元人民币,同比增长10.2%。同时,着眼于全球市场,网络游戏行业持续处于发展快车道,其中,移动游戏作为主要的份额贡献方,其市场规模稳步增长。

图 1-1 全球移动游戏市场规模及细分市场份额情况

疫情影响下,结合部分爆款产品的推出,2020年全球移动游戏市场规模实现稳步增长,同比增加27.2%。随着三消、SLG等细分品类、结合部分IP改编移动游戏的发力,移动游戏市场有望实现持续增长。地区方面,亚太地区仍为全球游戏行业贡献了主要营收,占比超50%;另外,欧洲地区市场规模同比增幅达5.6%,部分新兴市场增长潜力巨大。

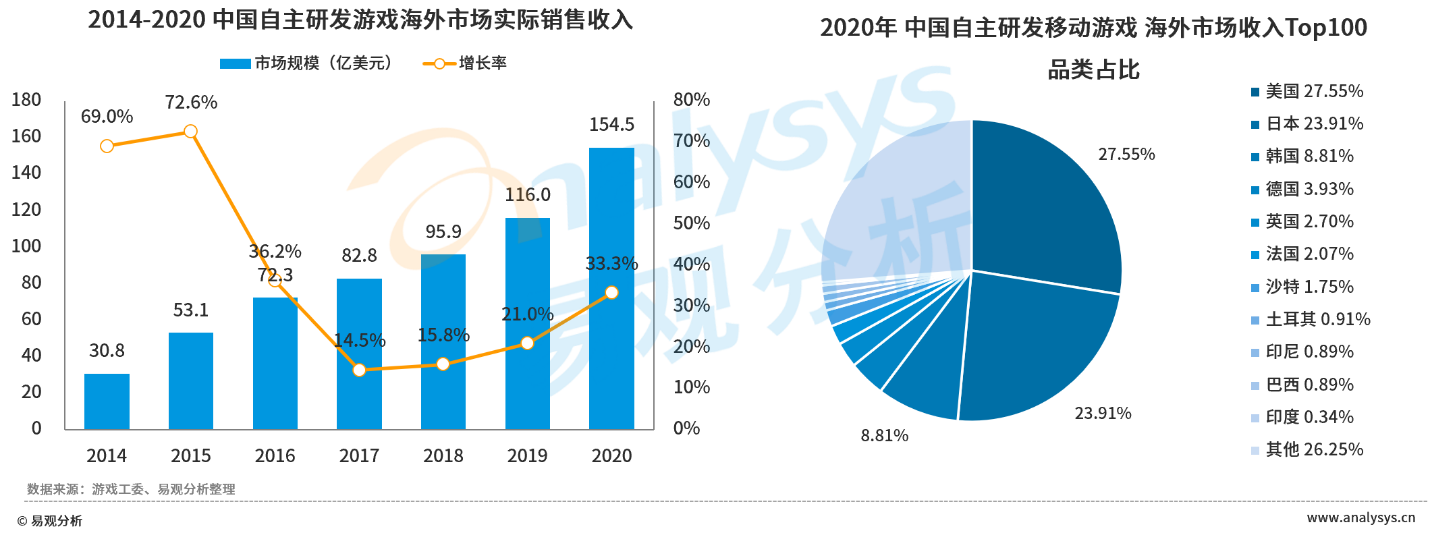

由于国内移动游戏市场竞争压力的进一步增加,以及海外玩家对国产移动游戏认可程度的提升,大量由中国企业自主研发的移动游戏选择出海。通过充分考量不同地区的玩家需求以及游戏玩法倾向,中国游戏企业自研移动游戏于美、日、韩等海外多个国家和地区实现了较高营收,持续贡献市场份额。

图 1-2 中国自研移动游戏出海市场规模及品类占比分析

随着中国移动游戏精品化程度的提升,部分产品陆续出海,流水、下载量表现较好。如《PUBG Mobile》、《荒野行动》持续位列美国、日本等国家的免费游戏收入榜头部;《原神》在上线后仅3个月内,于海外移动游戏市场实现了3.9亿美元的营收。随着更具地方性的游戏开发策略、结合新颖的玩法和题材,中国移动游戏有望进一步打开海外市场。通过对主要目标国的分析,有助于研发、发行商更好了解海外市场发展现状,更有效的制定发行策略。

2、美、日、韩移动游戏市场规模较大且持续增长,其他国家同样具备游戏出海机遇

作为移动游戏市场规模的主要贡献国,美、日、韩移动游戏市场规模均实现稳步增长,且均在疫情期间实现了较大的增幅。但基于不同的市场背景和用户需求,各国家下载及收入较高的游戏品类、热度较高的游戏类型均有所差异,发行方应予以关注,并根据产品特征和宣发素材判断出海目标地。

最低0.47元/天 解锁文章

最低0.47元/天 解锁文章

12

12

被折叠的 条评论

为什么被折叠?

被折叠的 条评论

为什么被折叠?

到【灌水乐园】发言

到【灌水乐园】发言