易观分析:2022上半年,国内游戏版号恢复发放、海外新兴市场迅速崛起,游戏行业迎来新转折点,但新游匮乏、买量效果差、投融资事件减少等因素仍持续影响行业发展。关注头部上市游戏企业上半年财务表现,可深入了解行业当下发展态势,为从业者、投资者提供参考。

投融资降温、用户增长受阻,游戏产业规模增速同比减缓。截至2022年6月,我国游戏领域投融资事件数量同比下降超72%;游戏用户规模同比略微下滑,于6.6亿人量级左右波动;游戏市场实际销售收入1477.89亿元,同比下降1.8%,为自2015年来的首次负增长。首先,疫情防控常态化背景下,游戏产业研发、运维等成本均有所提升;其次,玩家消费意愿有所消退,游戏企业纷纷缩减成本,部分产品暂缓推出。综合来看,经济环境影响下,全球游戏市场均面临一定程度的增长困境,游戏企业业绩增长承压。

未成年人保护有所成效,强监管、严要求仍为游戏行业的主要基调。2021年,针对未成年人游戏行为的监管和保护政策推出后,各游戏企业纷纷落实要求,截至2022年中,近100%的游戏产品接入了未成年人防沉迷系统,其中《王者荣耀》增添了关联监护人信息录入、《我的世界》添加了方块守护模式屏蔽不适合未成年人浏览的游戏信息,进一步保护未成年人游戏安全。未来,针对游戏内容、玩法的监管会持续保持严格,规范行业内容及发展。

版号审批节奏恢复常态,多企业产品储备丰富、下半年蕴含回升潜力。自2021年7月,游戏版号停止发放,审批的暂缓下大量企业开始停止新产品的研发和投放,转而关注成熟期产品的运营,大量中、腰部游戏企业受到较大冲击。2022年4/6月,版号再度发放,共有105款游戏过审,随着版号审批节奏恢复常态,游戏企业积攒的大量产品有望带动下半年游戏企业业绩增长,为行业发展提供驱动力。

国内买量产品数量下滑,海外投放力度加码,据热云数据,截至2022年6月,我国游戏产品广告投放数量同比减少17%,日均买量素材增速同比下滑37个百分点。相较之下,海外手游的投放数量稳步增长,据App growing数据,2022年上半年,海外移动广告市场手游类广告占比达38.4%,环比增长8.5%。其中,海外手游广告投放Top40中,半数以上为中国出海游戏,除头部SLG产品外,超休闲、模拟类产品同样排名靠前。海外市场逐步成为中国游戏企业策略制定的主要方向,新兴市场的崛起将为企业的发展带来新一轮推动力。

多数企业营收同比走低,关注成熟期产品长线运营

营业收入是体现公司业务经营成果的核心指标之一,对游戏公司而言,营业收入是其产品成绩、市场竞争力和综合实力的直接体现。关注游戏企业半年报表现有助于了解其现阶段业绩、业务布局与年初预期偏离情况、产品上线安排等。可将其表现与行业其他公司对比的同时,对其下半年表现进行预测,提前了解企业动态及发展方向。

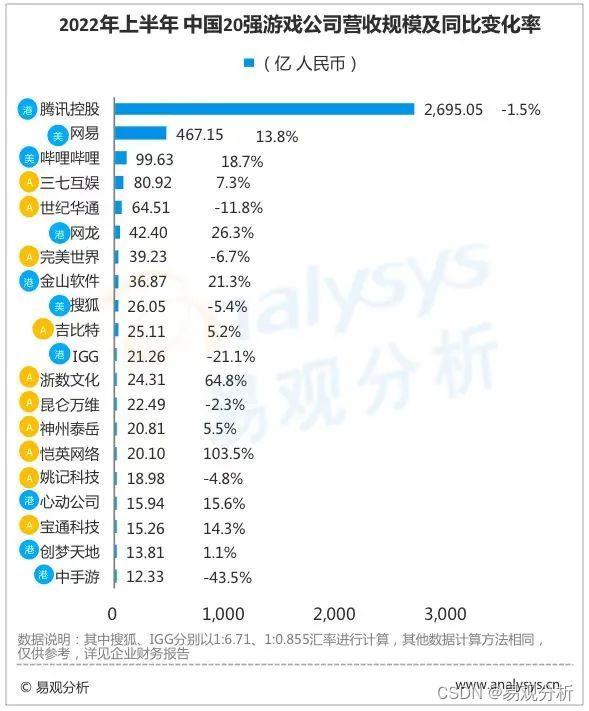

按上市公司营业收入计,2022上半年中国20强游戏公司排名及其营收情况如下:

图 1-1 2022上半年中国20强游戏公司营收规模

截至2022上半年,腾讯控股总营收共2,695.05亿元,同比略降1.5%。归属于增值服务业务的游戏业务贡献营收达860.41亿元,占增值服务业务收入的59.6%、总营收的31.7%。其中,移动游戏仍为游戏业务贡献了主要营收,国内层面,在政策监管趋严和行业大趋势下行的背景下,《王者荣耀》、《天涯明月刀》手游、《DNF》《英雄联盟》等端游头部产品收入有所下滑,2022年Q2录得318亿元收入,同比下滑1%。整体来看,腾讯旗下游戏仍具备较强的市场竞争力,当季成年人游戏时长同比有所增长,但成熟产品相对缺乏增长活力。

同期,网易实现营收467.15亿元,同比增加13.8%。其中,游戏及相关增值服务净收入为181亿元,除有道业务线外,其他均实现不同程度的同比增长。一方面,网易旗下端游产品表现较好,《永劫无间》在突破买断制游戏销售记录后持续推出更新并于2022年6月上线Xbox;《梦幻西游》、《大话西游》仍保持其高热度、强粘性的产品特征。另一方面,《阴阳师》同样保持了良好的长线运营模式,《第五人格》、《无尽的拉格朗日》市场表现较好;与暴雪联合开发推出的《暗黑破坏神:不朽》于全球上线,进入多地榜单前列。

哔哩哔哩(下文简称B站)于2022上半年录得收入同比增长,其中,涉及大会员/直播等类别的增值服务、广告业务增长明显,移动游戏收入录得24.04亿元,同比增长1%。B站游戏业务发展速度减缓,2022上半年缺乏自研/代理产品,除《终末阵线:伊诺贝塔》等几款新品外,绝大部分收入仍来自Fate、碧蓝航线、公主连结等头部IP产品。新游中,《坎公骑冠剑》表现相对较好,但收入、下载量同比略有下滑。整体来看,B站游戏业务遭遇发展瓶颈期,期待下半年新品、独代产品的推出促进营收增长。

三七互娱整体营收同比增长7.3%至80.92亿元。《斗罗大陆:魂师对决》、《叫我大掌柜》打通发行、线下联动策略、创意营销下获取大量市场份额。《云上城之歌》通过“虚拟偶像+原创音乐”拓宽用户圈层,获取年轻用户群体。同期,世纪华通总营收共计64.51亿元,同比下滑11.8%。其中移动游戏业务34.92亿元,同比下降25.1%。《庆余年》上线首日即获苹果商城推荐,但后续表现不及预期,世纪华通业绩短线承压,结合其丰富的IP储备,下半年增长具备潜力。

排名第五的网龙整体营收42.4亿元,同比增加26.3%。其中,K-12相关教育业务贡献主要营收增长(71.2%),相较之下游戏业务则录得3.9%的同比下滑至18亿元,其《魔域》IP端游收入下滑幅度较大,高单一用户ARPU值受宏观经济影响下降,玩家消费习惯、活跃度均受到影响。同期,完美世界营收39.23亿元,同比下滑6.7%,其主要受到影视及其他业务影响,游戏业务为37.36亿元,同比略增9.59%,优化海外不达预期的项目及团队后企业营收有所回升。金山软件营收同比稳步增长,其游戏业务收入达18.91亿元,《剑侠世界3》、《剑网1:归来》贡献主要收益。

吉比特营收25.11亿元,同比增长5.2%。相较同期增长率走低,一方面,《鬼谷八荒》、《问道》端游流水同比有所走低;另外,《摩尔庄园》等手游流水有所下降。《一念逍遥》产品步入成熟期运营,营销推广费用同比增加,布局港澳台市场有望延长产品生命线。恺英网络2022上半年营收20.1亿元,同比大幅增长103.5%,主要受到其旗下《热血合击》、《王者传奇》等传奇类产品收增加所致,刀剑神域、盗墓笔记、敢达等IP旗下游戏表现较好。心动公司收入15.94亿元,同比增长15.6%,游戏仍然为其主要收入来源,达11.15亿元占比整体74.6%,其旗下《香肠派对》活跃用户数量及付费率持续提升,出海日韩、港澳台地区,奠定了用户基础。

整体来看,游戏企业营业收入多呈现下滑或增幅减缓趋势,部分企业依托于具备强用户粘性和付费意愿的头部游戏产品实现营收的微增,少数企业营收大幅增长多来自于其他业务线的支持,以及针对海外市场的拓展。随着国内版号的再次发放,结合中科院等研究机构对游戏行业及产品的研究与正名,游戏行业将于下半年发力,部分游戏企业储备将于下半年涌现。

同时,元宇宙概念的发展为游戏行业带来新的布局方向,除XR、开放世界等概念外,移动端App同样有大量元宇宙概念产品推出。基于Sensor Tower数据,截至2022年上半年,全球元宇宙相关App(诸如Roblox、Highrise等)下载总次数达1.7亿次,其中游戏应用达1.1次,占比67.3%,游戏行业仍具备较为广阔的发展空间。

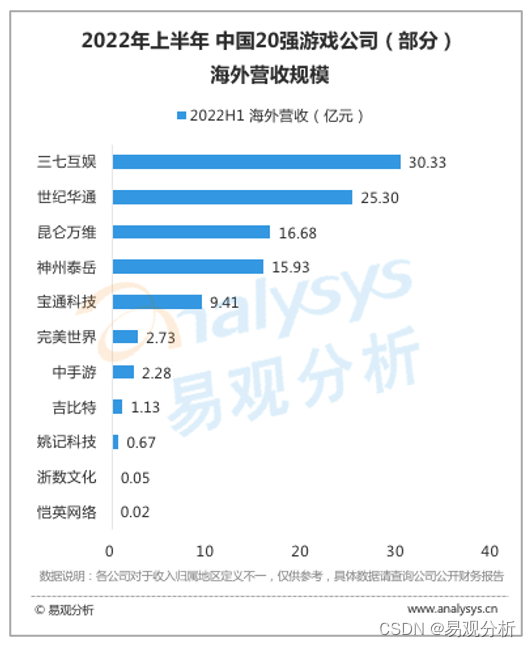

游戏出海竞争压力凸显,少数企业海外营收同比增长

国内市场的监管趋严、竞争压力加大等背景下,海外市场重要性进一步凸显,结合部分新兴市场的快速发展和崛起,产品出海已经成为大部分游戏企业的主要策略之一。

部分港股游戏企业未明确披露整体收入表现情况,其中,腾讯2022年Q2国际市场游戏收入录得107亿元,同比下滑1%,其中包括《PUBG》、《荒野乱斗》等头部产品收入下滑,如《VALORANT》、《夜族崛起》等新游表现相对较好,贡献收入增长。腾讯投资海外潜力、知名游戏企业,除手游外,关注诸如PC、主机端领域,并通过Level Infinite打通海外发行渠道,更好的实现全球化布局。

网易未披露具体金额,但结合《暗黑破坏神:不朽》新作IP的全球影响力、以及《哈利波特:魔法觉醒》上线海外,未来海外市场将成为网易收入的主要来源渠道。IGG层面,北美、欧洲市场占据其收入总额的57%,亚洲市场为39%,其仍凭借《王国纪元》于海外的强影响力持续获取收入,另外,《Mythic Heroes》发力韩国市场、《Doomsday:Last Survivors》于欧美、东南亚市场热度较高,海外市场仍将持续作为IGG的业务发力点。

中手游为Top20中少数实现海外营收同比增长的企业,海外收入突破2.28亿元人民币,同比增长3.6%。在国内行业趋势下行、用户需求见顶的现状下,中手游着眼港澳台、东南亚市场,立足IP优势开发产品,成功吸引了与大陆玩家具备类似文化背景、题材倾向的海外国家及地区玩家。产品层面,2022年1-6月《新射雕群侠传之铁血丹心》于泰国、越南上线;《真·三国无双 霸》于1月进入港澳台三地、新加坡及马来西亚;《斗罗大陆:斗神再临》于3月在越南市场上线。成熟的产品宣发、运营经验下,中手游旗下IP全球影响力将持续凸显,海外营收有望于下半年进一步增长。

图 1-2 2022上半年中国20强游戏公司(部分)海外营收规模

< 最低0.47元/天 解锁文章

最低0.47元/天 解锁文章

699

699

被折叠的 条评论

为什么被折叠?

被折叠的 条评论

为什么被折叠?

到【灌水乐园】发言

到【灌水乐园】发言