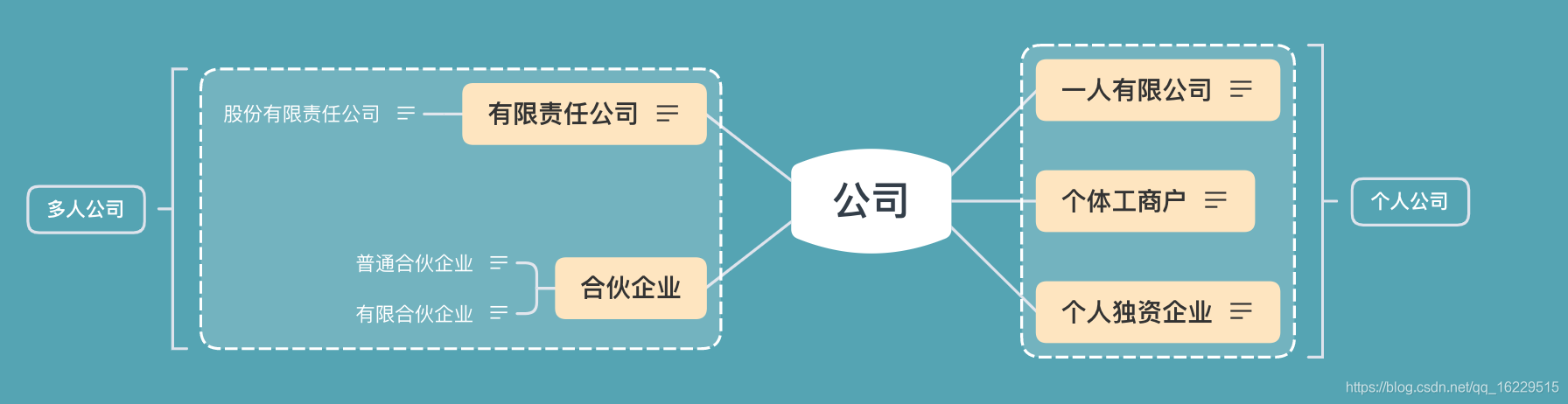

公司分类和区别

本文从从自己和多人开公司两个角度分析可供选择公司的类型并对比不同类型公司优劣势。

文章目录

1.个人创立公司

1.1 一人有限公司

一人有限公司属于有限公司的一种,区别在于一人有限责任公司再不能证明公司财产和个人财产有严格区分的情况下需要对公司债务承担无限连带责任。

1.2 个体工商户

自然人以个体或家庭为单位,从事工商业经营的一种经营实体,比如,摆摊,街边的夫妻店往往是个体户的形式。

从法律上讲个体户不属于企业法人,不是一个法律上的民事主体。所以不能用个体户的名义去签业务合同,也不能开分店,不能增加股东,聘请的员工人数不能超过8人,不能转让,需要承担无限连带责任。

个体户的优势

税种和税率不同

一般来说公司需要交纳三种税款:

增值税:公司只要有收入进账就要交纳的税款。小规模纳税人需要交纳3%,一般纳税人根据行业的不同从6%-17%不等。

企业所得税: 企业如果有盈利的部分就需要交纳的税,税率一般是25%。

个人所得税:是指企业盈利部分需要给股东分红,那么分给每个员工的股息就要交纳20%的个人所得税。

个体工商户仅需交纳增值税和个人所得税,不用交纳企业所得税,而且个体户的个人所得税使用的是累进制税率5%-35%不等。

2.征税的方式不同

有限公司和合伙企业实行查账征收,成立公司后需要聘亲专门的会计人员来记账,每个月吧收入支出用会计准则记录成账,并以此向税务局报税,税务局抽查部分企业,如果发现逃税漏税会要求相关企业补税,严重的会追究企业的形式责任。

个体户目前大部分是核定征收,是指税务局根据纳税人在一段周期内的经营收入情况核定一个金额,纳税人每个纳税周期只用去交纳指定金额的税即可。该方法免去了找会计记账的成本以及漏报税的风险。当然不是所有的个体户都是核定征收,具体需要当地的税务局来判定。

1.3 个人独资企业

承担无限连带责任,不需要交纳企业所得税,但是可以以企业的名义去签署业务合同,也可以开设分支机构,聘请员工人数没有限制,可以转让给他人。

介于有限责任公司和个体户之间的一种形态,即具备企业的职能,同时享受和个体户一样的征税政策,所以经常被用来做税务筹划的方案。

2. 多人创立公司

2.1 合伙企业

2.1.1 普通合伙企业

所有的合伙人需要对企业债务承担无限连带责任。

常见易一些特殊行业,比如:律师、审计师等对职业责任有比较高的要求,所以他们开的事务所都必须是合伙企业。

2.1.2 有限合伙企业

有合伙是一种比较特殊的合伙企业。

有限合伙的合伙人分为GP和LP。

GP: 普通合伙人,承担无线连带责任

LP:有限合伙人,以出资额为限承担有限责任。

一个有限合伙企业,最少有一个GP可以有多个LP。

有限合伙往往应用于一些投资基金。一半基金的GP都是基金的管理者,LP是基金的投资人,这样实现投资和管理分离,投资人的投资风险相对可控。

除了基金外,有限合伙企业还常常被用在公司的持股平台。用来给公司的核心员工做股权激励。一般是现有一个有限责任公司作为一家公司的主题,然后成立一家有限合伙企业,把创始人作为公司的GP,把需要股权激励的核心员工作为这家企业的LP,最后将有限合伙企业变更为有限企业公司的股东,这样不仅实现了股权激励,还做到了把决策权集中到创始人手中。

2.2 有限责任公司

有限责任公司的出资人,以出资额为限度对公司债务承担有限责任

2.2.1股份有限责任公司

往往是一些中大型的公司。

有限责任公司的股东不超过50人

股份有限责任公司的股东在公司没上市前股东最多200人,上市后股东人数没有限制。

股份有限责任公司的股东可以随时转让自己的股份,不用经过其他股东的同意。

被折叠的 条评论

为什么被折叠?

被折叠的 条评论

为什么被折叠?

到【灌水乐园】发言

到【灌水乐园】发言