上次比较着急,一是老版本效果实在是太差,系统升级迫在眉睫,二是参数调优实在太耗时了,参数还没有调整到最好的状态。

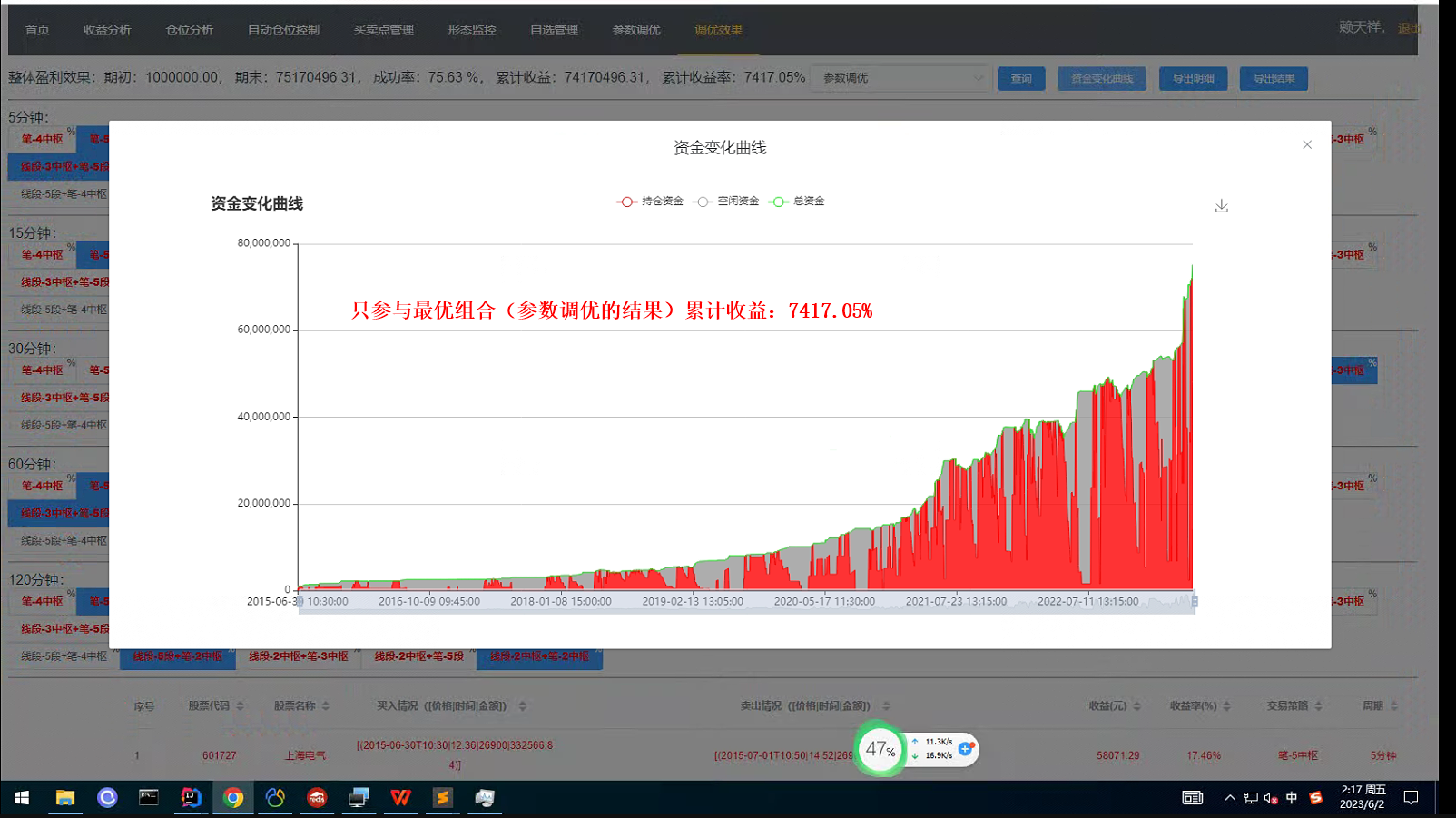

之后效果明显好转,但是还是发现了新的漏洞:参数调优时,没有考虑加仓已经策略升级的问题,而这些股票大部分都是亏损的,导致使用的参数实际上并不是最优的。发现问题后及时补救,花了2个星期的时间,把加仓的逻辑去掉了,并且重新模拟分析所有数据。到5月25日,全部模拟完成,开始新的参数调优。然后又发现参数调优实在是太耗时了,最简单的5分钟-笔-5中枢策略,定义了31个参数,实际调参只使用了6个参数,但是有581个买点,也就是说每个参数都有581值,即使把相等的参数值去重,临近的参数只取一个,每个参数也有20多个值,6的20次方=3,656,158,440,062,976种可能得组合情况,总共有140个策略需要调优,而且像线段-3中枢 笔-2中枢这样的策略,参数数量不止6个,大致算了一下估计算到年底也不不会有结果。于是再次优化调优的逻辑:先算出单个参数的影响取数,然后在单个参数最优解附近取10个值,加上null,总共11个值,6的11次方=362,797,056种可能。经过测试,5分钟-笔-5中枢这样的策略,优化只需要一天,而且优化结果比v2.0的效果要好。其他策略类似,经过3天的参数调优,最终结果还没出来,但是已经比老版本效果要好很多了,先上一版,后面的慢慢优化。

参数优化效果对比:

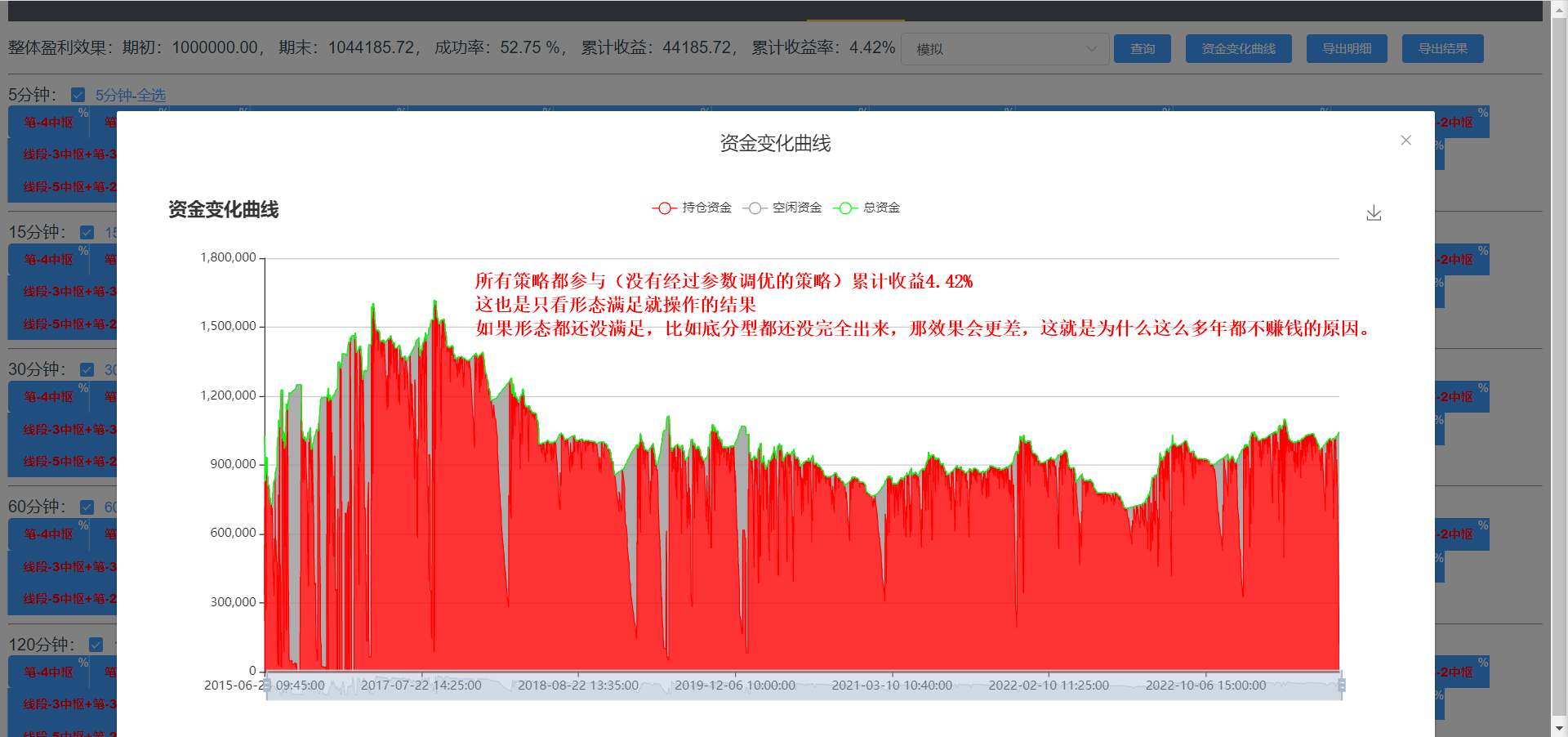

以上数据只统计了所有股票2020-12至今和部分股票2015至今的数据,未来的数据是不确定的,历史数据仅供参考。

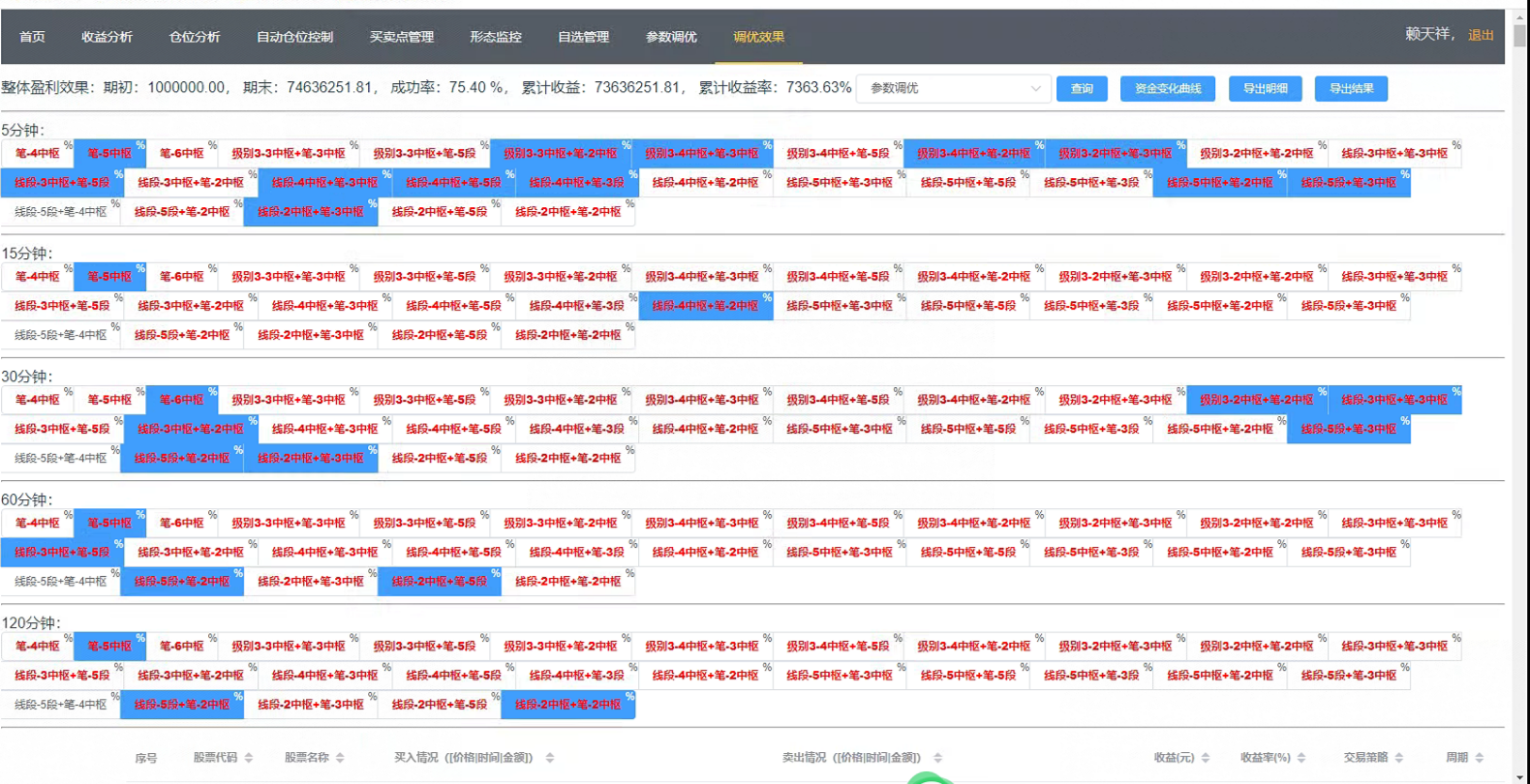

注意:

1、最优组合里有一些策略的买卖点出现次数太少了,样本少,统计意义就要打一个折扣,对未来的指导意义也要打折扣。

2、有一些策略的成功率并不高,但是也放到了最优组合里了(原因:可能当时其他策略的效果也不好,比如大盘大跌,没有哪个股票会赚钱,如果没有这些策略可能会买到更差的,而有了这些看起来效果不咋滴的策略后,由于分仓的原因,最终效果还变好了)。

3、最优组合的累计收益率,由于复利效果,波动幅度特别大(不稳定)(这是所有系统都不无法避免的问题,越精确就越不稳定,放大镜放大10倍,和放大10000倍,环境的变化导致你观察到的波动幅度是完全不一样的,有点类似于海森堡的不确定原理(测不准原理))。

4、操作逻辑:①提示买点,如果这个股票没有ST的风险,并且策略在最优策略组合里,买整体仓位的1/3,如果没有空闲资金,找可以卖的两只股票(昨天及之前买的,仓位最重的两只股票),各卖1/3,然后把卖来的钱买到新的股票里。②提示做T,最好别看。③提示卖点,卖1/2;提示卖点确认,全卖(统计时只统计了买卖点确认时的价格);

最优参数组合:

有3个Excel,无法上传:

被折叠的 条评论

为什么被折叠?

被折叠的 条评论

为什么被折叠?

到【灌水乐园】发言

到【灌水乐园】发言