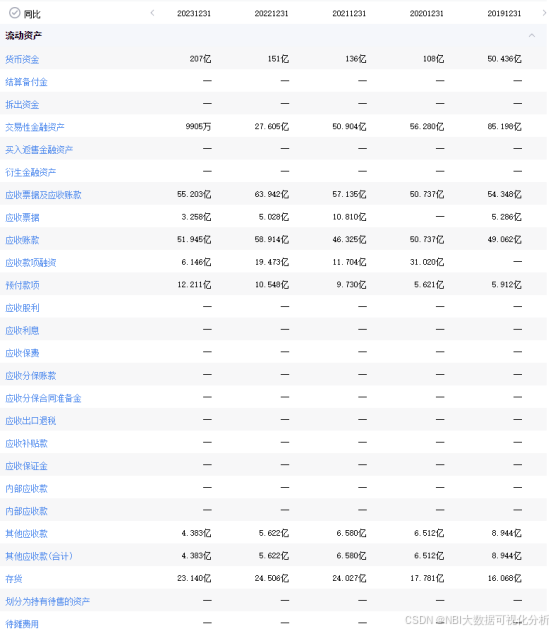

企业营运能力分析主要体现在财务三张表中的资产负债表当中,重点关注的指标有:应收账款、存货、流动资产、固定资产、总资产指标等

根据某上市企业披露的资产负债表数据进行分析:

(1)应收账款数据分析指标:

两个核心指标 应收账款周转率和周转天数,表达的意思是资金周转速度

从历史占比中看出相对比较平稳,占比在合理范围之内,最近几年占比有所提升,可能是受全球经济持续低迷影响导致。

如果应收账款占比过高说明在市场上主要是以赊销为主,可能需要提升企业的产品竞争力,提升在市场中的话语权。

应收账款周转率越高,表明企业收账速度快,平均收账期短,坏账损失少,资产流动快,床债能力强。反之,如果应收账款周转率过低,可能意味着企业的应收账款管理存在问题,如收款不及时、客户拖欠等,这会影响企业的资金使用效率和盈利能力

(2)存货数据分析指标

存货指标也是两个和运转效率有关系的指标,反应产品从生产到销售的效率,效率越高证明产品越好卖

存货指标说明

存货周转率越高,表示企业资产由于销售顺畅而具有较高的流动性,存货转换为现金或应收账款的速度快,存货占用水平低。反之,存货周转速度越慢,存货储存过多,占用资金多,有积压现象。

如果存货周转率下降,可能的原因包括产品不适销对路、存货储量不合理、资金占用过大、存货管理不规范、存货内部控制和企业各部门控制不健全等。针对这些问题,一般的改善对策包括缩减存货量、增加出货量及营业额、加强财务审核及管理、完善内部系统等。

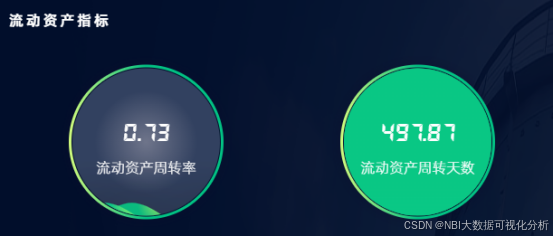

(3)流动资产数据分析指标

流动指标说明

流动资产周转率反映企业资产的利用效率,流动资产周转率不低于2比较好。流动资产周转率是评价企业资产利用率的一个重要指标。尤其需要说明的是,流动比率不低于2,适用于一般性的企业。

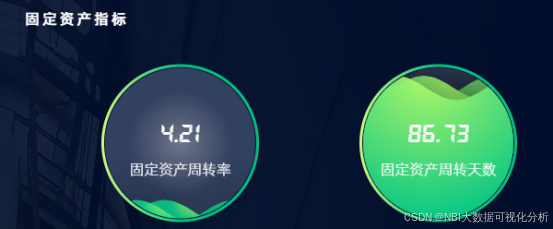

(4)固定资产数据分析指标

固定资产指标说明

固定资产周转率越高,说明企业对固定资产的利用越充分,企业的管理水平越高,每单位固定资产创造的销售收入就会越高,企业的销售能力和运营能力也就越强,经营风险就会越小。

一般来说,企业的固定资产周转率达到80%或固定资产周转次数为0.8次是比较合适的。这个比率反映了企业日常生产经营过程中固定资产的周转情况以及衡量企业固定资产利用效率的重要财务指标。

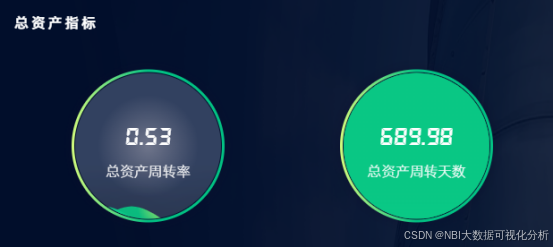

(5)总资产数据分析指标

总资产指标说明

一般情况下,总资产周转率在0.8到1之间被认为是合适的,这表明固定资产的利用效率较高,管理水平较好。

另一种观点认为,总资产周转率的理想范围为1.5至4。在这个范围内,数值越高,说明企业销售能力越强,资产投资的效益越好。如果资产周转率低于1.5,企业可能面临经营困境;而高于4时,企业可能面临资金流动性较弱的问题。

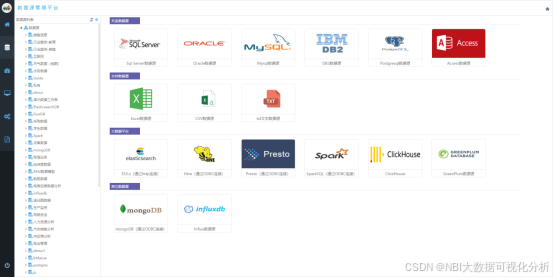

数据应用搭建方式:

可以借助NBI数据可视化平台工具进行数据应用的快速搭建。

NBI数据可视化平台在数据对接能力上能对接几十种数据源的集成连接;

在可视化展示方面拥有多达几十种图形展示组件和过滤型组件,可以自由组合出各种数据展示页面;

在易操作层面来讲我们只需简单的拖拽和简单的配置即可DIY各种页面;

在可扩展方面NBI数据可视化平台提供了脚本能力,通过js脚本完成具体个性化的功能扩展。

被折叠的 条评论

为什么被折叠?

被折叠的 条评论

为什么被折叠?

到【灌水乐园】发言

到【灌水乐园】发言