金融场景下的指标体系构建是业务数字化和智能化的基础工程。以下是系统化的构建方法论框架:

一、指标体系设计原则

SMART原则

Specific(明确性):指标定义无歧义

Measurable(可测量):数据可量化获取

Achievable(可实现):在现有技术条件下可实施

Relevant(相关性):与业务目标强关联

Time-bound(时效性):能反映特定时间特征

三维度平衡

业务维度:覆盖前中后台全流程

风险维度:包含信用/市场/操作风险

客户维度:贯穿客户全生命周期

二、构建流程框架

阶段1:业务蓝图解构

场景定义

划分业务领域(如零售银行、公司金融、资管等)

识别核心业务流(获客→审批→放款→贷后)

标注关键决策点(如授信审批、风险定价)

利益相关方分析

监管要求(巴塞尔协议、银保监指标)

管理层需求(战略目标分解)

业务线需求(绩效考核导向)

阶段2:指标体系设计

分层架构设计

graph TD

A[战略层指标] --> B[盈利能力ROE]

A --> C[资本充足率]

B --> D[管理层指标]

C --> D

D --> E[净息差NIM]

D --> F[不良贷款率]

E --> G[执行层指标]

F --> G

G --> H[单户授信集中度]

G --> I[早期逾期率]

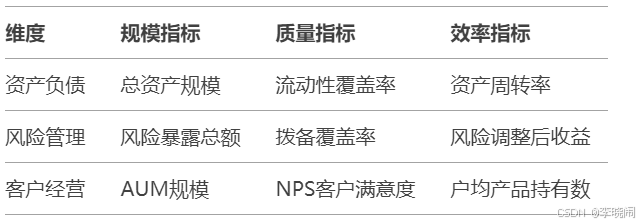

2.指标分类矩阵

阶段3:技术实现路径

1.数据血缘映射

建立指标与源数据的追溯关系

示例:

不良率 = ∑(逾期90+贷款)/∑(各项贷款)

├─分子数据源:核心系统逾期台账

└─分母数据源:总账系统科目余额

2.动态权重设计

使用AHP层次分析法确定指标权重

构建判断矩阵进行一致性检验

示例风险指标权重分配:

信用风险(0.6)

├─PD违约概率(0.4)

├─LGD违约损失(0.3)

└─EAD风险暴露(0.3)

市场风险(0.3)

操作风险(0.1)

三、关键实施要点

风险预警体系构建

设置三级预警阈值:

def risk_alert(metric):

if metric > red_line:

return '红色预警'

elif metric > yellow_line:

return '黄色预警'

else:

return '正常'

2.监管科技(RegTech)整合

自动生成1104报表、EAST报送数据

内置《商业银行风险监管核心指标》合规检查

3.机器学习增强

使用XGBoost构建指标重要性排序模型

应用LSTM预测指标趋势变化

示例特征工程:

features = {

'历史波动率': calculate_volatility(ts_data),

'行业偏离度': current_value - industry_avg,

'压力测试结果': stress_test_score

}

四、持续优化机制

1.指标健康度评估

设置数据质量KPI:

完整性(缺失率<1%)

及时性(T+1日更新)

准确性(误差率<0.5%)

2.敏捷迭代流程

业务需求 → 指标设计 → 数据开发 → 验证测试 → 上线监控

↑_________________________________________↓

五、典型金融场景案例

消费金融指标体系示例:

获客维度:

渠道转化率(APP/线下/第三方)

获客成本CAC

风控维度:

首逾率(FPD30)

多头借贷指数

运营维度:

客户留存率(6个月)

产品交叉持有率

被折叠的 条评论

为什么被折叠?

被折叠的 条评论

为什么被折叠?

到【灌水乐园】发言

到【灌水乐园】发言