会计恒等式

会计恒等式的概念与内容

会计恒等式的概念

会计恒等式的内容

1、公式一

资产=权益,资产=负债+所有者权益(①式)

2、公式二

收入-费用=利润 (②式)

3、公式三

如果将前述两个会计等式合并起来,则为:

资产+费用=负债+所有者权益+收入

移项:资产=负债+所有者权益+(收入-费用),可得出下式:

资产+费用=负债+所有者权益+收入

该公式可以称为反映资金静、动相结合的会计等式

经济业务对会计恒等式的影响

无论发生什么样的经济业务,都不会破坏会计等式的平衡关系。这是因为,企业发生的经济业务纵然千变万化、纷纭复杂,但不外乎四种类型。这四种类型的经济业务发生,都不会破坏等式应有的平衡关系。

企业的经济业务大致可以分为四种类型。这四种类型的经济业务是:

(一)资金进入企业,等式左右等额增加,恒等关系不变。

(二)资金退出企业,等式左右等额减少,恒等关系不变.

(三)资产形态变更或者费用形式转化,等式左边一增一减,其值不变,会计等式仍保持平衡

(四)权益类别内部转化或者收入形式转化,等式右边一增一减,其值不变,会计等式仍保持平衡

会计等式的重要性

1、会计等式是设置账户、复式记账、试算平衡的理论基础

2、会计等式是设置和编制会计报表的理论依据

会计科目与会计账户

会计科目

(一)会计科目的概念及其意义

1、会计科目的概念

会计科目是对会计要素内部性质相同或相近的内容分类的具体项目。

2、我国企业通用的会计科目

是2007年1月1日开始在我国上市公司使用的。同时,财政部鼓励其他企业使用。

(二)设置会计科目的原则(36页)

1、完整性原则

2、互斥性原则

3、口径宽窄适度原则

4、差异性原则

5、可比性原则

(三)会计科目按经济内容分类

可以分为六类。

1、资产类科目

2、负债类科目

3、共同类科目

共同类科目是银行、保险公司、证券公司等金融业共同使用的共同类会计科目。

4、所有者权益类科目

5、成本类科目

6、损益类科目

损益类科目包括以下两类:

(1)收入类科目。包括主营业务收入、其他业务收入、营业外收入等。

(2)费用类科目。包括主营业务成本、其他业务成本、营业外支出等。

会计账户

(一)会计账户的概念及其与会计科目的关系

1、会计账户的概念

账户是根据会计科目开设,具有一定格式,以便分门别类反映各会计要素增减变动及其结果的账页。设置账户是会计核算的一种专门方法。

2、会计账户与会计科目的联系和区别

会计科目与账户的联系表现在两个方面:第一,二者反映的经济内容一致。例如,“应收账款”会计科目与“应收账款”账户,经济内容都是指由于赊销商品应向购货单位收取的货款。第二,账户是根据会计科目开设的户头,账户的名称就是会计科目;设置会计科目的主要目的就是为了设置账户,可见设置会计科目是设置账户的前提条件。

复式记账法

单式记账法与复式记账法

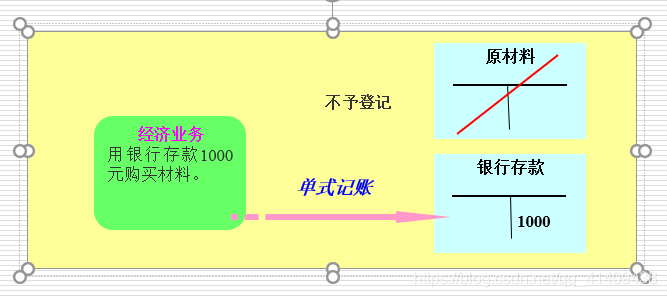

(一)单式记账法的概念

单式记账法就是对发生的经济业务一般只在某一个账户中登记的记账方法。

(二)单式记账法的例题

(三)单式记账法的适用范围

手工作坊、个体工商户以及家庭理财可以使用单式记账法;中国人民银行国库部门对发行基金的收付保管采用单式收付记账法,商业银行收到质押物也使用单式记账法。

(二)复式记账法

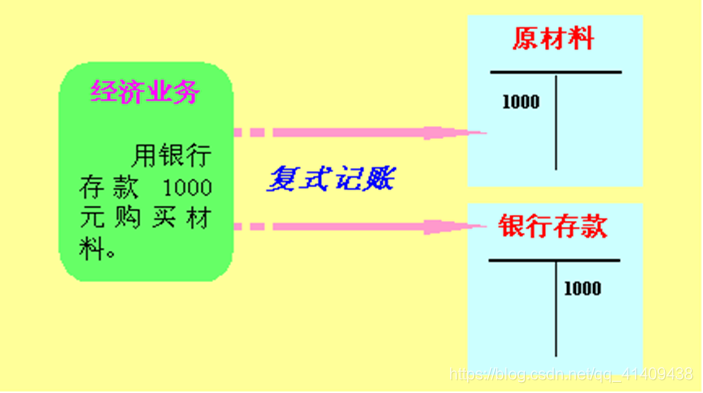

1、复式记账法的概念

复式记账法是对每一项经济业务都在两个 或两个以上相互联系的账户中以相等的金额予以登记的方法。

2、复式记账法的理论依据

主要是会计等式与经济业务的四种类型。

3、复式记账法的意义

(1)核算内容全面完整。采用复式记账法,能够设置较为完整、全面的账户体系,不仅核算库存现金、银行存款和债权债务类经济业务,而且还要核算各种财产物资的增减变化以及财务成果的形成与分配等全面的经济活动。

(2)可以设置完整账户体系,反映资金来龙去脉。采用复式记账法,能通过相互联系的账户,全面反映经济业务所引起的资金增减变化过程和结果;

(3)便于进行试算平衡,检查会计记录的正确性。采用复式记账法,可以利用账户间金额的平衡关系,检查账户记录的正确性和完善性。因此,复式记账法是一种较为科学的记账方法

借贷记账法

借贷记账法的内容

1、记账方向及记账符号

(1)记账方向

一笔经济业务发生后,凡涉及资产、费用类账户的,增加记借方,减少记贷方;凡涉及负债、所有者权益、收入类账户的,增加记贷方,减少记借方;凡涉及诸如“坏账准备”、“累计折旧”等调整类账户时,作为异类账户使用。

调整类账户主要有:坏账准备(“应收账款”)、存货跌价准备(调整项目为“原材料”、“库存商品”等存货项目)、累计折旧(“固定资产”)、累计摊销(“无形资产”)、利润分配(“本年利润”)账户等。上面括号内的账户为被调整账户

会计分录

1、会计分录的概念与分类

(1)会计分录的概念。会计分录,就是按照复式记账的原理,对发生的每笔经济业务简明、扼要地指出应记账户的名称、方向和金额的一种记录

被折叠的 条评论

为什么被折叠?

被折叠的 条评论

为什么被折叠?

到【灌水乐园】发言

到【灌水乐园】发言