作者:方糖冰红茶

原文链接:数据分析の杜邦分析法

好了,杜邦分析法在财务上是把净资产收益率作为一个总指标,然后对其进行分解成分其他财务指标,以此来评估企业的财务状况和经营业绩。

净资产收益率主要分解为一下三部分:

权益乘数:反映企业的负债状况,涉及到资产负债率,即总负债与总资产的比率。一般企业负债率高,说明企业能利用资本负债换取利益的能力,即拿别人的钱来赚钱,但企业整体风险也会高,资不抵债,企业就会破产。

销售净利率:反映一个行业或一个企业的盈利水平,净利是价格减成本,这里涉及到企业在价格中的定价、议价能力,在企业生产和经营管理上的是否能够降低成本,从而提高净利。

总资产周转率:反映企业的资产管理比率,即资产能在多快的程度上转化为收入,可以扩展到总资产的周转天数,即等于365/总资产周转率,体现了企业的全部资产从投入到产出的流转速度,反映了企业在资产上的管理和利用效率。

下面是对净资产收益率的一个杜邦分解图:

具体财务案例可以参考一下文章:

https://blog.csdn.net/zhongguomao/article/details/89461192

杜邦分析法也不止用在财务上,作为数据分析的原因分析法之一,可以对某个营业问题的原因进行分析,反正是一种细分的方法。

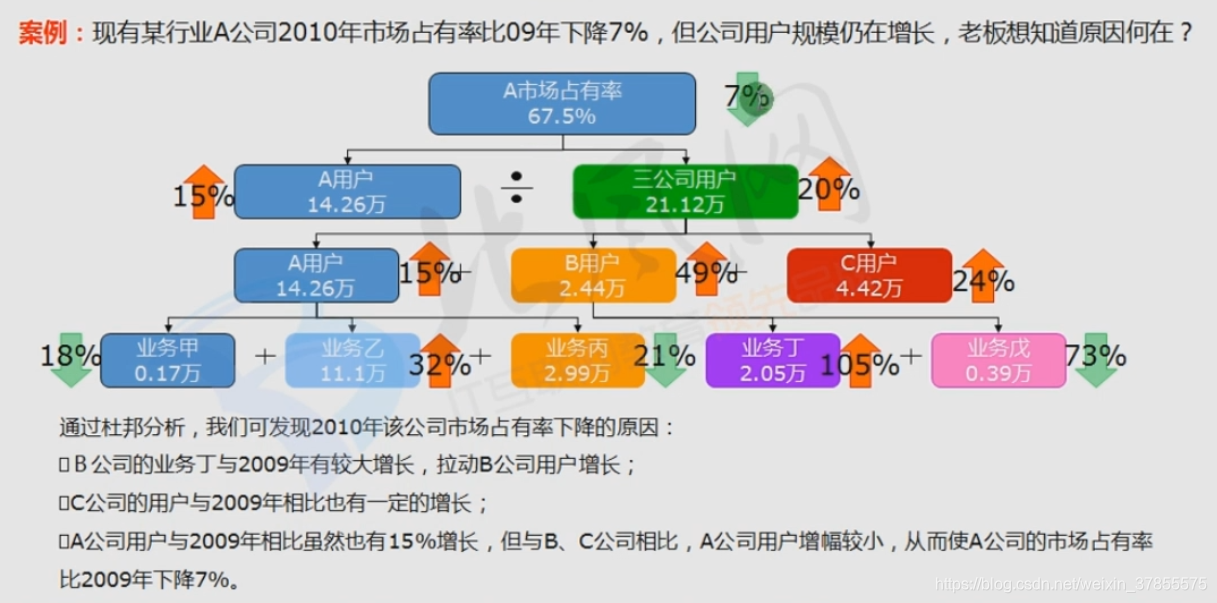

比如下面是对一家公司市场占有率下降的一个分析,分析得出的原因是既有自身业务的下降,也有竞争对手业务的上升。

(截图来自北风网数据分析视频)

补充关于数据分析的作用及对应的分析方法:

2181

2181

被折叠的 条评论

为什么被折叠?

被折叠的 条评论

为什么被折叠?

到【灌水乐园】发言

到【灌水乐园】发言