!!! 有需要的小伙伴可以通过文章末尾名片咨询我哦!!!

💕💕作者:毕业通通通

💕💕个人简介:本人在读博士研究生,拥有多年程序开发经验,辅导过上万人毕业设计,支持各类专业;如果需要论文、毕设辅导,程序定制可以联系作者

💕💕各类成品java系统 。javaweb,ssh,ssm,springboot等等项目框架,源码丰富,欢迎咨询交流。学习资料、程序开发、技术解答、代码讲解、源码部署,需要请看文末联系方式。

- 摘要

┊

- 为对股票价格的涨跌幅度进行预测,本文使用了基于长短期记忆网络(LSTM)的方法。根

- 据股票涨跌幅问题, 通过对股票信息作多值量化分类,将股票预测转化成一个多维函数拟

- 合问题。将股票的历史基本交易信息作为特征输入,利用神经网络对其训练,最后对股票的

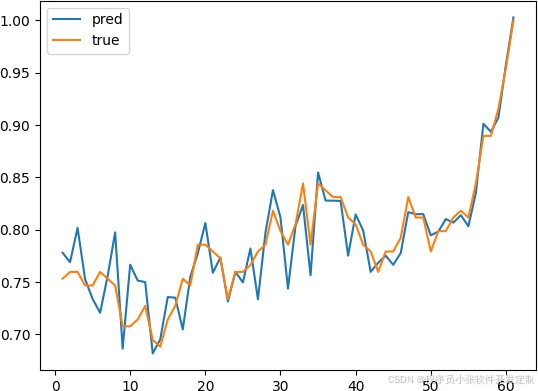

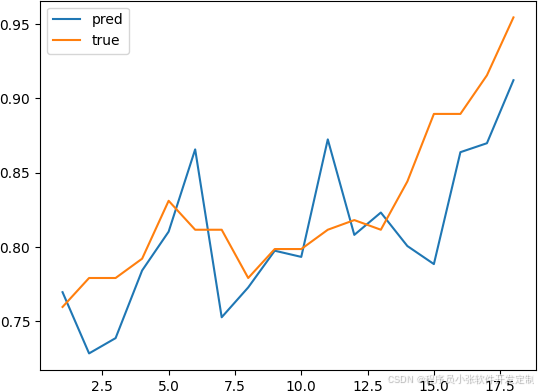

- 涨跌幅度做分类预测。数据集为代号 510050 的上证股票,实验结果表明该模型在单纯预测

- 涨跌的情况下有比较好的预测效果。

┊

- 目录

┊

1.1 绪论............................................................................... 3

┊

- 1.2 当前股票预测的方法概述................................................ 4

- 1.3 本文所使用的模型.......................................................... 5

- 二、数据集说明................................................................................................. 5

- 2.1 tushare 库和 Talib 库概要................................................... 5

- 2.2 获取历史行情数据.......................................................... 6

装 2.3 实现代码:..................................................................... 7

- 2.4 数据预处理..................................................................... 9

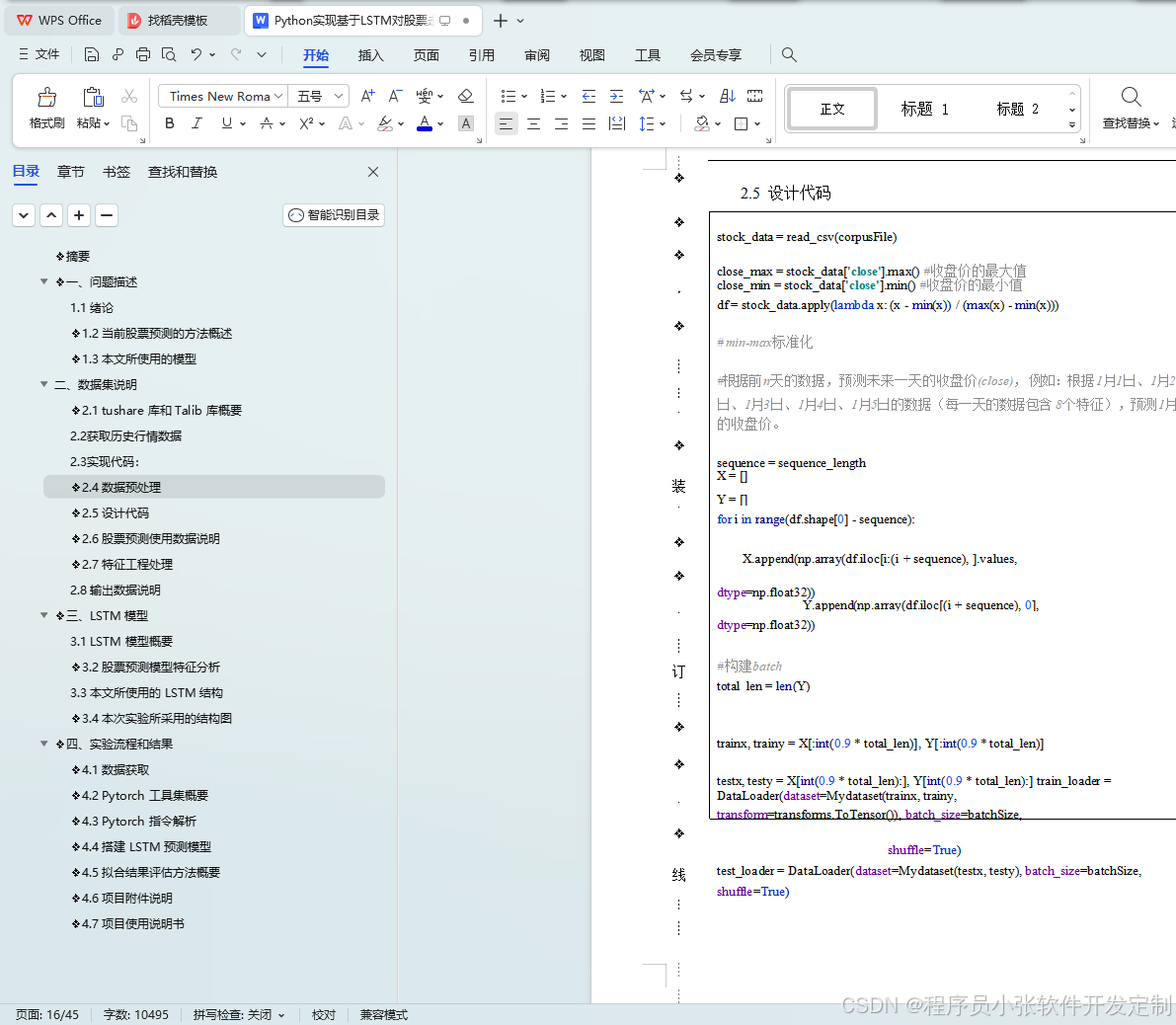

- 2.5 设计代码...................................................................... 10

┊

┊

┊

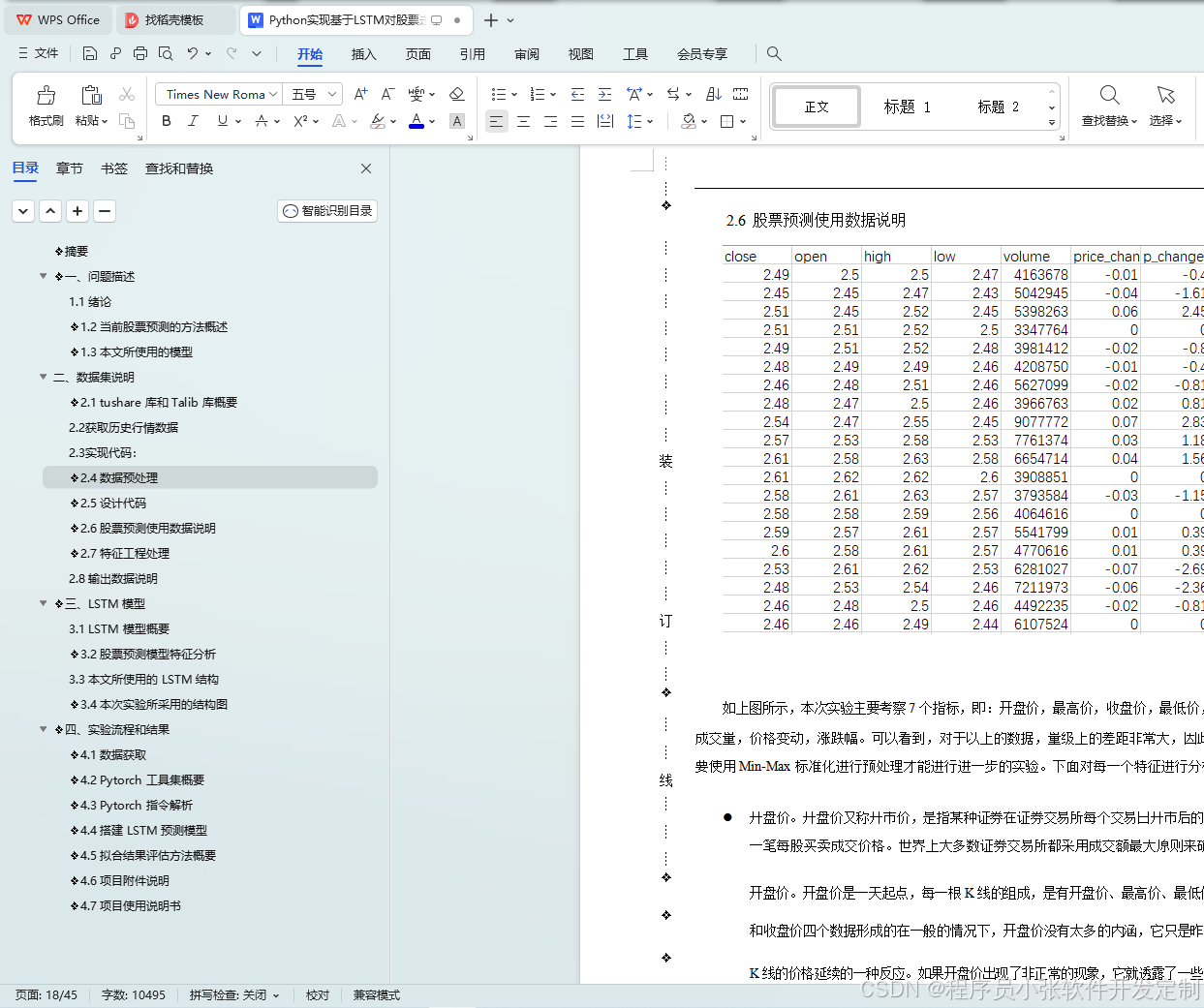

订 2.8 输出数据说明............................................................... 16

- 三、LSTM 模型............................................................................................... 16

- 3.1 LSTM 模型概要.............................................................. 16

- 3.2 股票预测模型特征分析.................................................. 17

- 3.3 本文所使用的 LSTM 结构.............................................. 18

- 3.4 本次实验所采用的结构图.............................................. 19

- 4.1 数据获取...................................................................... 19

- 4.2 Pytorch 工具集概要......................................................... 19

- 4.3 Pytorch 指令解析............................................................ 19

┊

┊

┊

- 一、问题描述

装

┊

1.1 绪论

- 随着我国经济的快速发展,政府、投资机构以及投资者们对股票预测的需求也越来越多。

- 因此, 对股票价格走势的分析成为越来越多研究者关注的课题。但股票价格高度的波动性

- 与不确定性,使其成 为计算机领域和金融领域的一大难题。

订 由于股票本身的波动性和不确定性,其价格是否可以被预测这一议题一直存在着不少争

议。在 1956 年,Fama 提出了“有效市场假说”,指出股票的价格可以立即充分地反映市场

上所有的已知信息,以及那些尚未发生但市场预期会发生的事件对股票价格的影响。这一假

- 说为之后的股票预测工作提供了依据。

- 股票投资通常会选择某一类或某一只股票来作为投资对象,对这一类或一只股票进行预线 测,既可以将整体的股票交易信息作为训练数据,也可以只选择该类或该只股票的交易信息

- 作为训练数据。模型有决策树、LR、支持向量机等传统机器学习的方法,也有深度学习的方

- 法。一种最常见的股票预测方法是自回归模型,然而此类模型通常用于处理线性的稳定数据,

用于处理股价存在着一定的局限性。因此也有人使用非线性模型如支持向量机、马尔可夫模

型等,用以处理股票的非线性特征。

- 考虑到股票数据的时序性,本文选择用对时序序列有较好性能的 LSTM 网络分别对其训

- 练,将训练好的模型用于预测次日收盘价的涨跌幅, 并对结果做对比分析。

- 1.2 当前股票预测的方法概述

- 基于决策树的逐步回归算法。逐步回归算法是目前被广泛应用的一种回归算法。逐

- 步回归算法的基本思想是: 逐个引入自变量,每次引入的自变量对因变量 Y 影响

┊

最显著。每引入一个新自变量,都要对之前引入到回归方程中的旧自变量进行逐个

┊

检验,将当前方程中不显著的自 变量,从对因变量 Y 影响最小的自变量开始,进

┊

- 行逐个剔除,直到不能再引入新的 自变量为止。最终在回归方程中保留的自变量

- 对因变量 Y 都是显著影响的,而不在 回归方程中的自变量对 Y 的作用都是不显

- 著的,这样的回归方程称为最优回归方程。

装 SVM 方法,参考目前论文中出现频率最高的 SVM、BP 神经网 络和小波神经网络

┊

股票预测模型,分别构建了 3 个 6 输 入、1 输出的股票预测模型。输入分别为:

┊

某日上证 指数的开盘指数(价)、指数(股价)最高值、指数(股价) 最低值、收盘指数

┊

(价)、交易量和交易额;输出为输入次日的收盘指数(价)。

┊

- 线性回归算法,在 CTR 预估问题的发展初期,使用最多的方法就是逻辑回归(LR), 订 LR 使用了 Sigmoid 变换将函数值映射到 0~1 区间,映射后的函数值就是 CTR 的预

- 估值。LR 属于线性模型,容易并行化,可以轻松处理上亿条数据,但是学习能力

- 十分有限,需要大量的特征工程来增加模型的学习能力。但大量的特征工程耗时耗

┊

力同时并不一定会带来效果提升。因此,如何自动发现有效的特征、特征组合,弥

┊

补人工经验不足,缩短 LR 特征实验周期,是亟需解决的问题。

┊

线 深度学习算法。通过多种不同的向量表示学习方法,从不同角度抽取特征,并利用

- 多路循环神经网络对每种特征进行单独处理,充分利用所获取的数据信息,最后再

- 将特征进行拼接,共同对股票价格进行预测。神经网络分为多种,BP 神经网络是

- 一种按照误差逆向传播算法训练的多层前馈神经网络,也是目前应用最广泛的神经

- 网络;卷积神经网络(CNN)则是通过构造卷积层来提取输入特征,再利用前馈连接

┊

来完成特征的输出,它是深度学习的代表算法之一;循环神经网络(RNN)适用于输

┊

入是序列的数据,它是一种在序列的演进方向进行递归,循环单元按照链式连接的

┊

- 一种神经网络。

┊

┊

┊

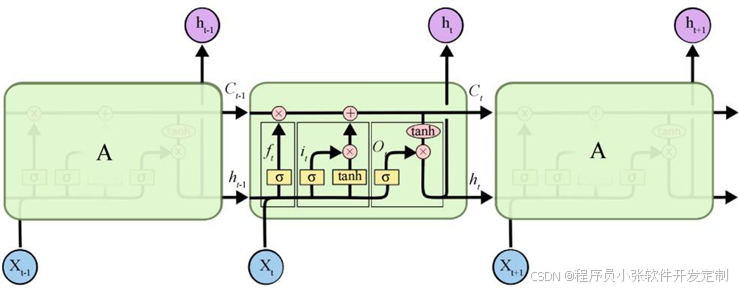

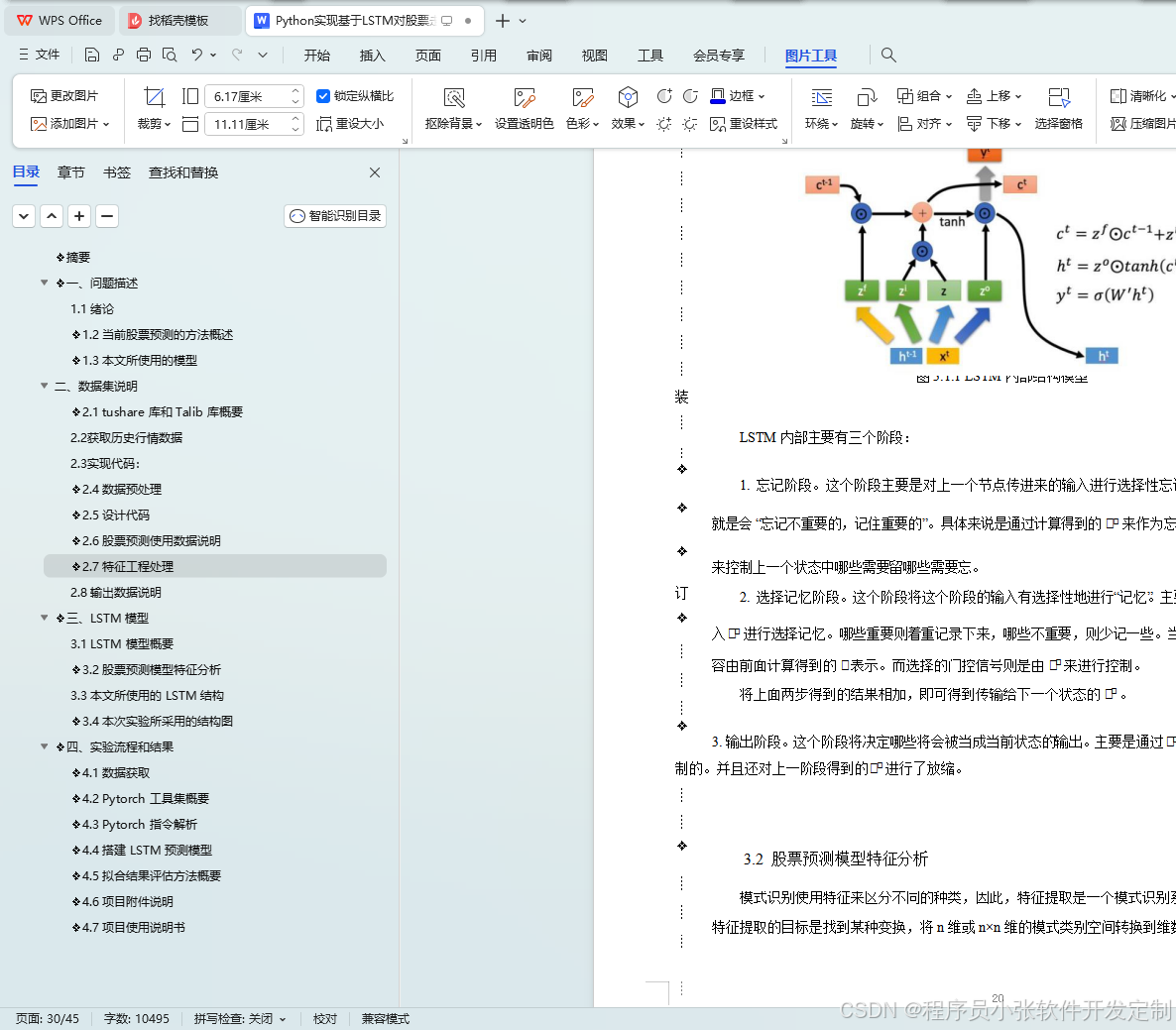

𝑡𝑖、输出门𝑡𝑜 、遗忘门𝑓𝑡等门结构,这些门结构通过以下的递归方程来更新细胞状态𝐶𝑡,同

┊

时激活从输入到输出的映射。

┊

- 本文主要针对预测股票涨跌幅度的目标,将其转换为一个多分类任务来进行处理。 影

- 响股票涨跌的因素有很多,与股票本身信息相关的有其基本交易数据如开盘价、收盘价、

- 最高价、最低价、交易量、涨跌幅等,还有交易数据衍生出的一些统计技术指标,如换手

- 率等。 除了交易数据,股市波动还通常和舆论、政策等因素相关。但这些特征信息不能直

- 观、即时的反映到后续的股票价格中去,同时这些信息是否与股票的基本信息耦合也尚未线

论证。因此本文只对股票的此类基本交易数据作为输入特征。具体细节将在第三部分阐

┊

述。

更多项目:

另有10000+份项目源码,项目有java(包含springboot,ssm,jsp等),小程序,python,php,net等语言项目。项目均包含完整前后端源码,可正常运行!

!!! 有需要的小伙伴可以点击下方链接咨询我哦!!!

被折叠的 条评论

为什么被折叠?

被折叠的 条评论

为什么被折叠?

到【灌水乐园】发言

到【灌水乐园】发言