第二章会计法律制度

第一节、会计法律制度概述

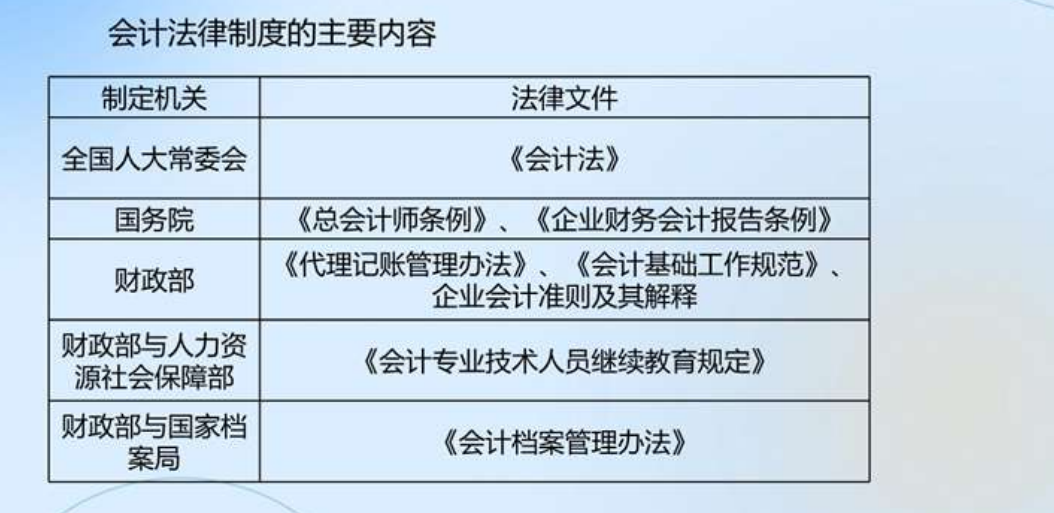

知识点一、会计法律制度的概念

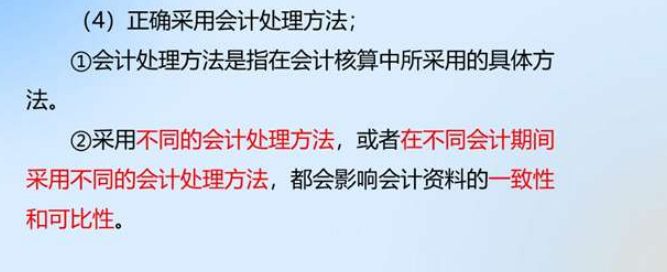

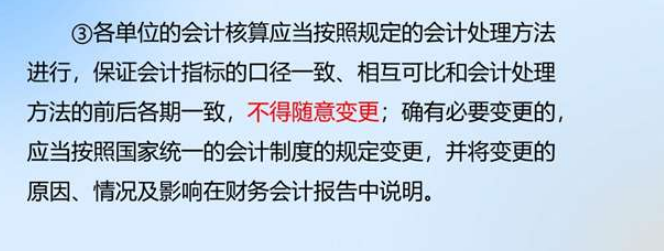

会计法律制度,是指由国家权力机关和行政机关制定的调整会计关系的法律规范的总称,具体表现形式包括法律、法规、规章和其他规范性文件。会计法律制度是调整会计关系的法律规范。

温馨提示:总称(法律文件的集合体)≠《会计法》

知识点二、 《会计法》的适用范围

1.国家机关、社会团体、公司、企业、事业单位和其他组织(以下统称单位)的会计事务。

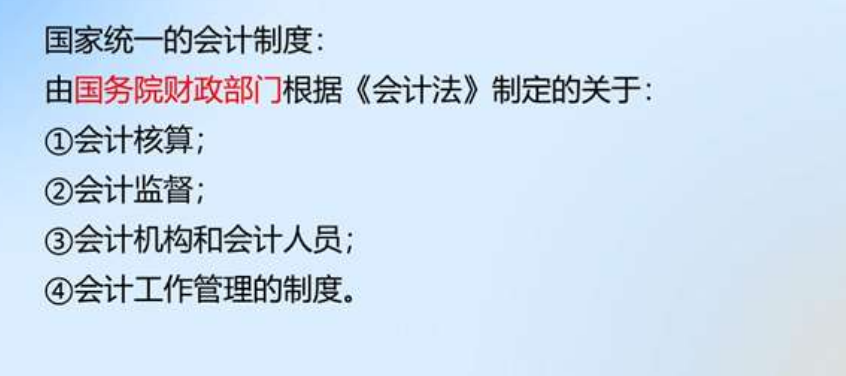

2.《会计法》规定,国家实行统一的会计制度。

知识点三、会计工作管理体制

1.会计工作的行政管理

国务院财政部门主管全国的会计工作。

县级以上地方各级人民政府财政部门管理本行政区域内的会计工作。

==【判断题】==县级以上地方各级人民政府财政部门管理本行政区域内的会计工作。 ()

【答案】 √

==【解析】==国务院财政部门主管全国的会计工作。县级以上地方各级人民政府财政部门管理本行政区域内的会计工作。

2.单位内部的会计工作管理

①单位负责人对本单位的会计工作和会计资料的真实性、完整性负责;

②单位负责人应保证会计机构、会计人员依法履行职责;

③单位负责人不得授意、指使、强令会计机构、会计人员违法办理会计事项。

==【判断题】==单位负责人对本单位的会计工作和会计资料的真实性、完整性负责。 () (2020年)

【答案】 √

==【解析】==单位负责人对本单位的会计工作和会计资料的真实性、完整性负责。

第二节、会计核算与监督

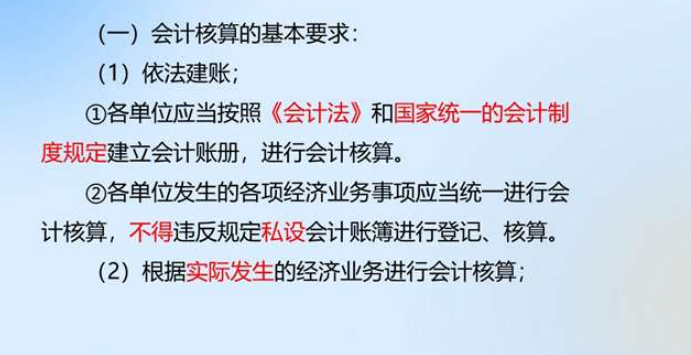

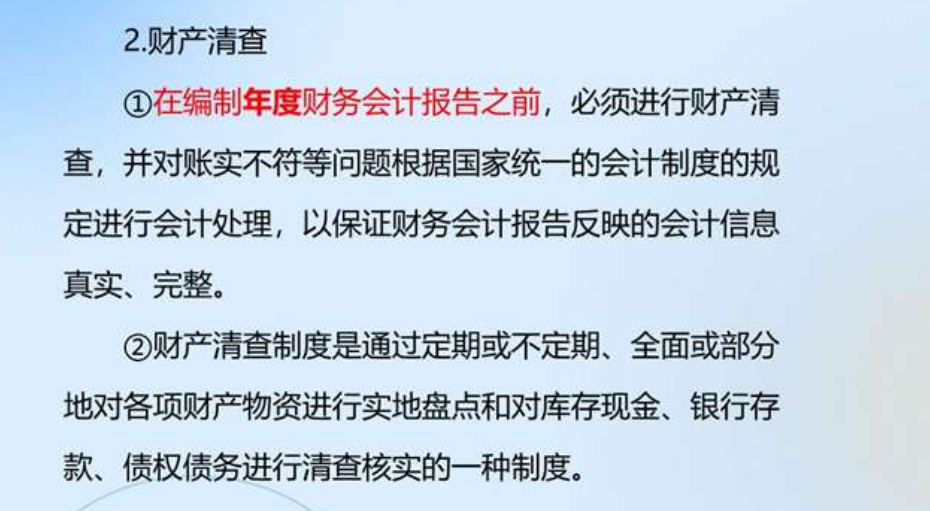

知识点一、会计核算

==【判断题】==会计核算必须根据实际发生的经济业务事项进行。 () (2018年)

【答案】 √

==【解析】==根据实际发生的经济业务进行会计核算。

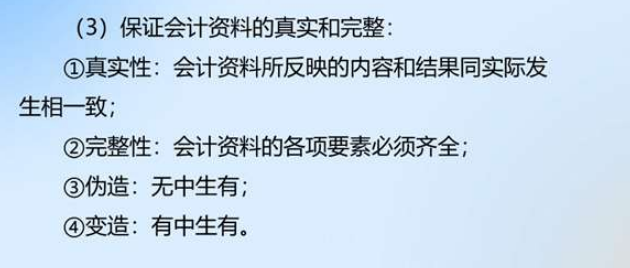

==【单选题】==根据会计法律制度的规定,下列行为中属于伪造会计资料的是( )。 (2019年)

A.用挖补的手段改变会计凭证和会计账簿的真实内容

B.由于过失导致会计凭证与会计账簿记录不一致

C.以虚假的经济业务编制会计凭证和会计账簿

D.用涂改的手段改变会计凭证和会计账簿的真实内容

==【答案】==C

==【解析】==伪造会计资料,是以虚假的经济业务为前提来编制会计凭证和会计账簿,旨在以假充真;变造会计资料,是用涂改、挖补等手段来改变会计凭证和会计账簿的真实内容,以歪曲事实真相。选项AD 属于变造会计资料。

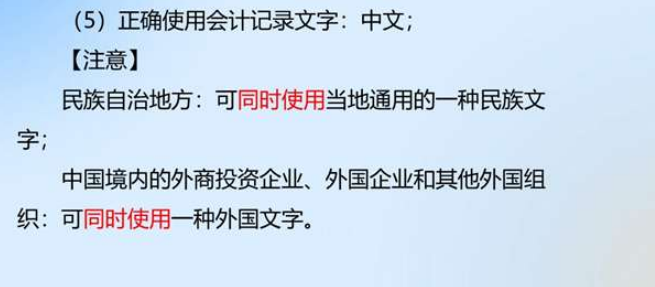

==【判断题】==在中国境内的外商独资企业可以不使用中文作为会计记录的文字。 () (2019年)

==【答案】==×

==【解析】==会计记录的文字应当使用中文。在中国境内的外商投资企业、外国企业和其他外国组织的会计记录可以同时使用一种外国文字。

==【单选题】==根据会计法律制度的规定,下列各项中,不属于会计核算内容的是( )。 (2020年)

A.递延税款的余额调整

B.货物买卖合同的审核

C.有价证券溢价的摊销

D.资本公积的增减变动

==【答案】==B

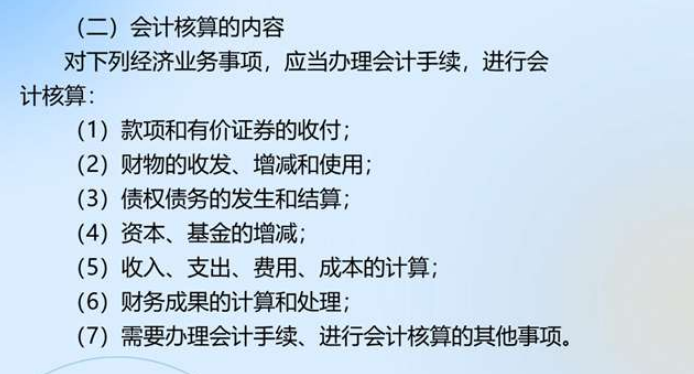

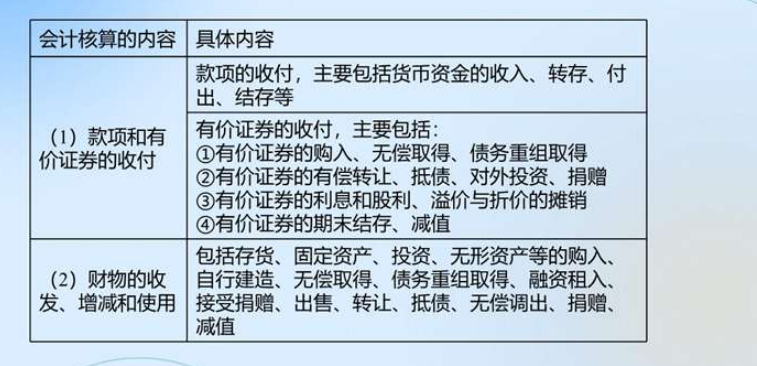

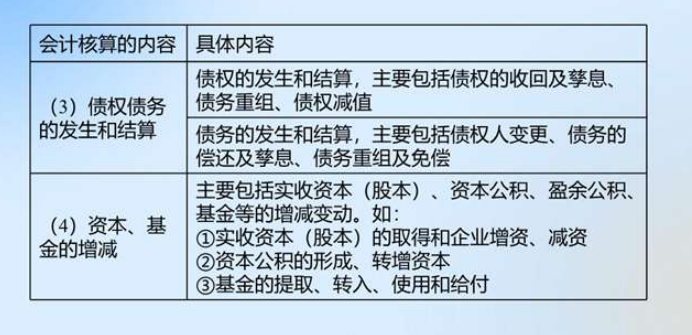

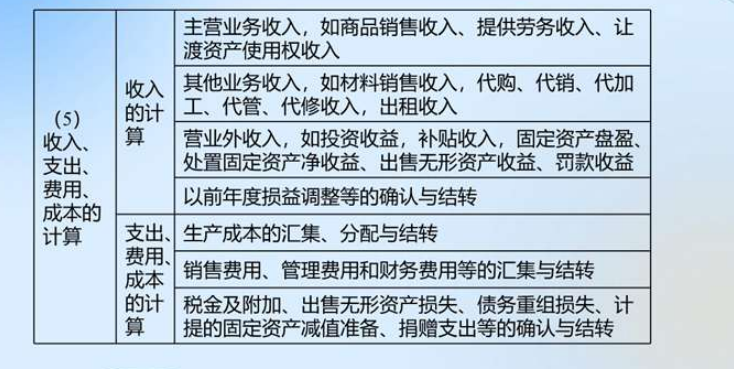

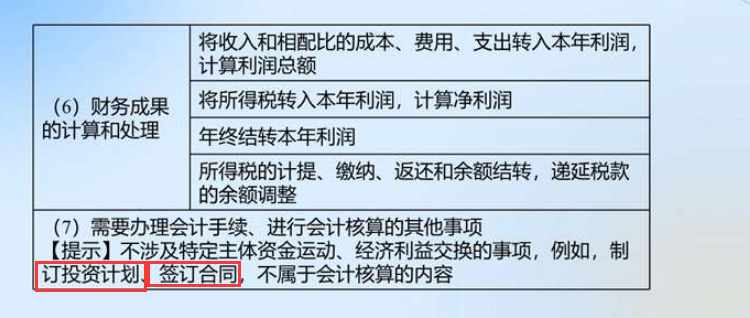

==【解析】==会计核算的内容,是指应当进行会计核算的经济业务事项。包括款项和有价证券的收付;财物的收发、增减和使用;债权债务的发生和结算;资本、基金的增减;收入、支出、费用、成本的计算;财务成果的计算和处理及需要办理会计手续、进行会计核算的其他事项。

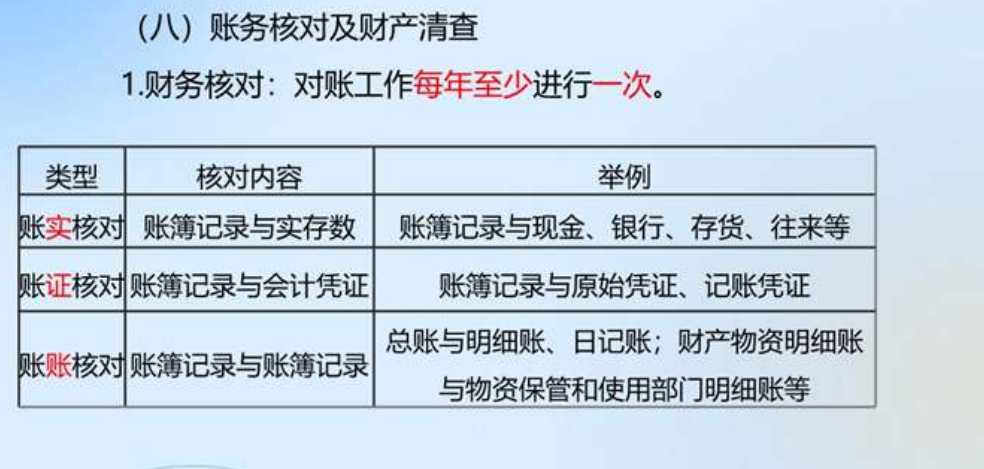

==【判断题】==会计账簿记录与记账凭证记录的核对属于账账核对。 () (2020年)

==【答案】==×

==【解析】==会计账簿记录与记账凭证记录的核对属于“账证”核对。

==【判断题】==银行存款日记账账面余额与银行对账单核对属于账账核对。 () (2021年)

==【答案】==×

==【解析】==银行存款日记账账面余额定期与银行对账单相核对,属于账实核对。

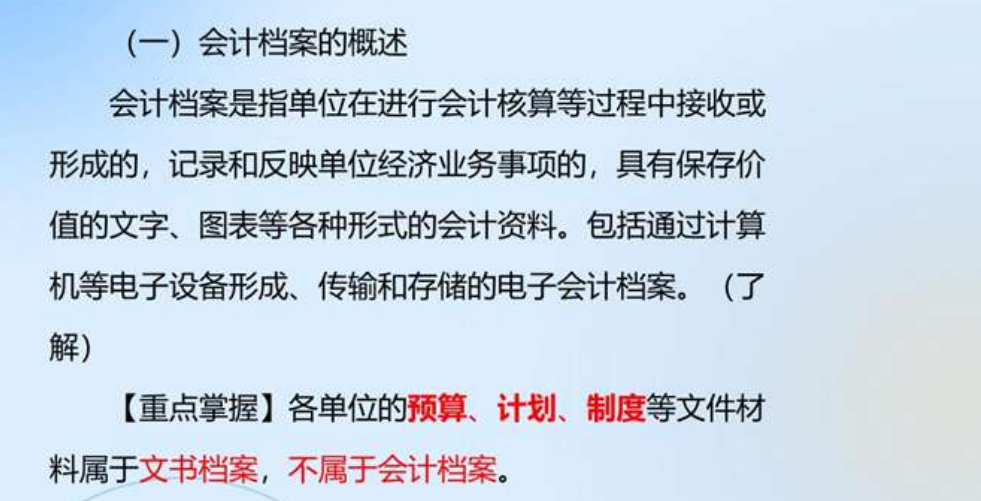

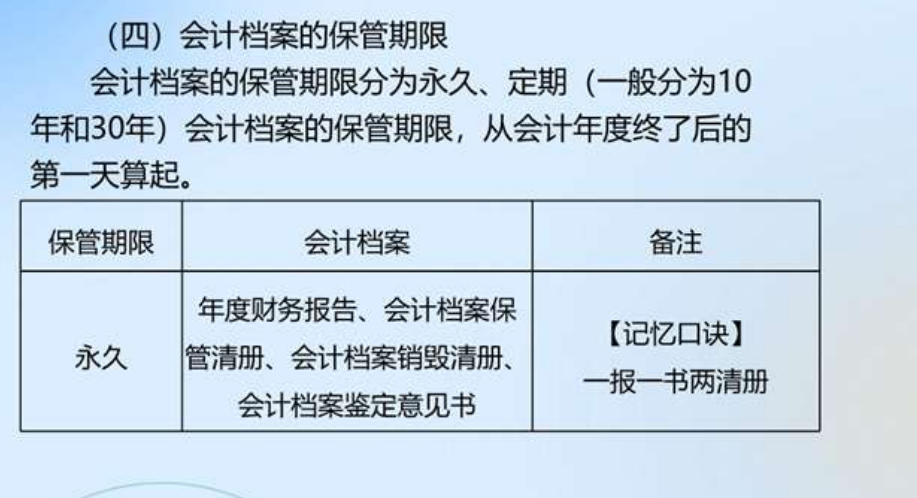

知识点二、会计档案管理

==【多选题】==根据会计法律制度的规定,下列各项中,属于会计档案的有( )。 (2019年)

A.纳税申报表

B.年度预算

C.固定资产卡片

D.会计制度

==【答案】==AC

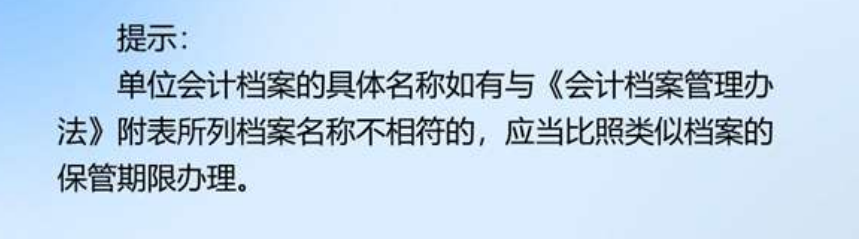

==【解析】==各单位的预算、计划、制度等文件材料属于文书档案,不属于会计档案。

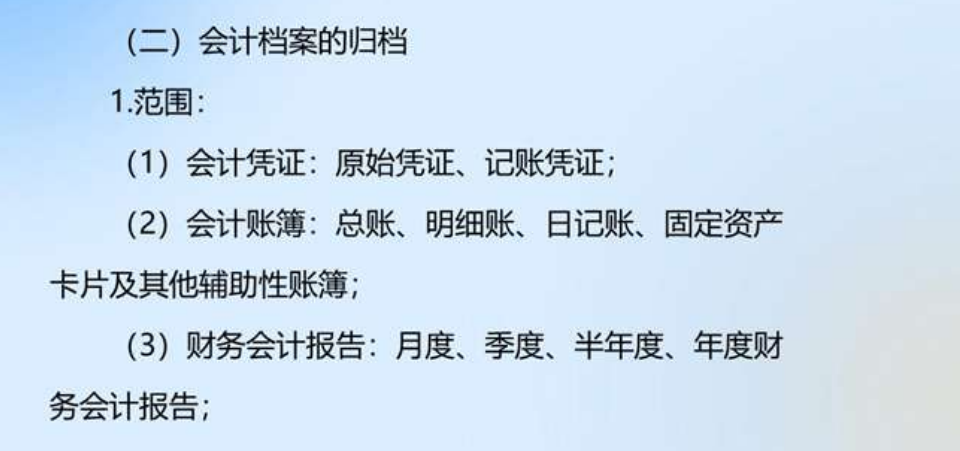

==【单选题】==根据会计法律制度的规定,下列文件资料中,属于会计档案归档范围的是()。 (2021年)

A.单位财务规章制度

B.年度财务工作总结

C.会计档案销毁清册

D.年度预算方案

==【答案】==C

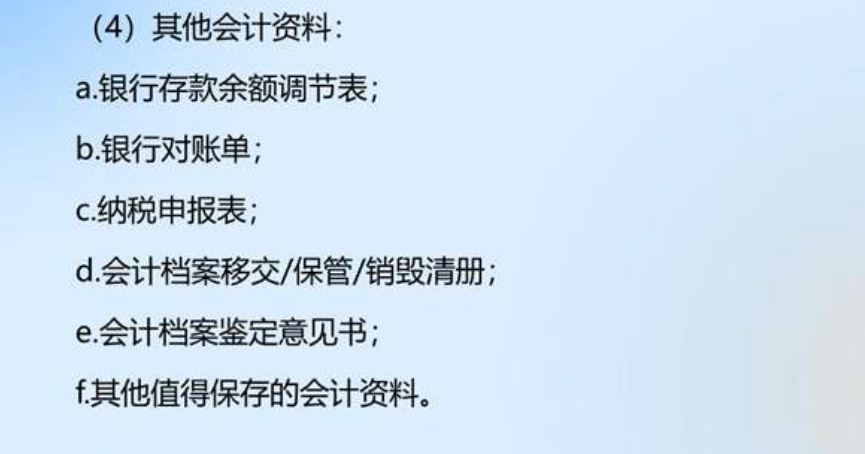

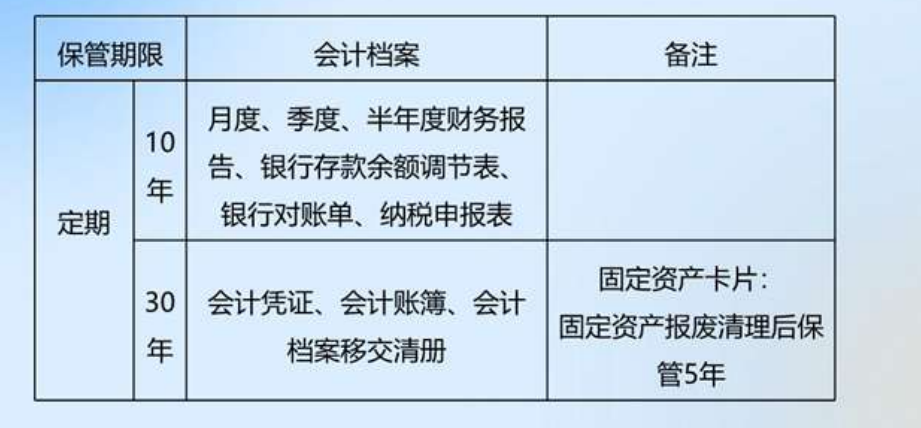

==【解析】==下列会计资料应当进行归档: (1)会计凭证,包括原始凭证、记账凭证; (2)会计账簿,包括总账、明细账、日记账、固定资产卡片及其他辅助性账簿;(3)财务会计报告,包括月度、季度、半年度财务会计报告和年度财务会计报告; (4)其他会计资料,包括银行存款余额调节表、银行对账单、纳税申报表、会计档案移交清册、会计档案保管清册、会计档案销毁清册、会计档案鉴定意见书及其他具有保存价值的会计资料。

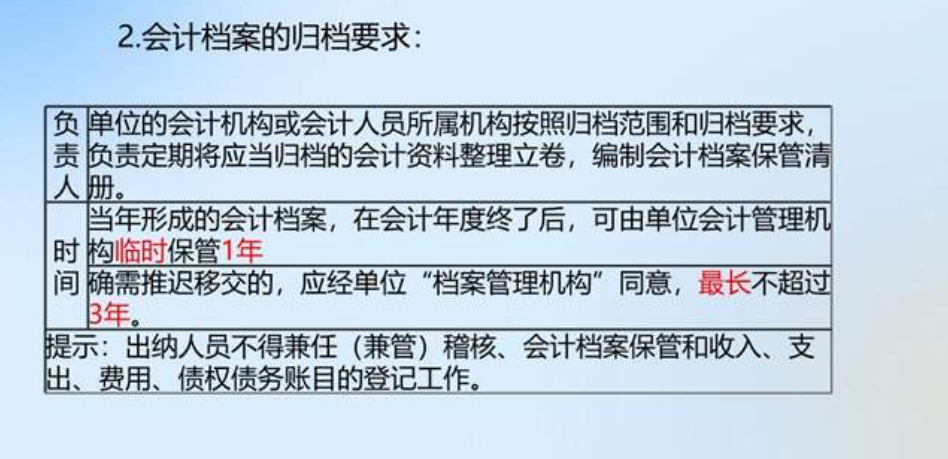

==【单选题】==会计档案可以在会计管理部门放置()之后移交档案部门。

A.一年

B.三年

C.两年

D.五年

==【答案】==A

==【解析】==当年形成的会计档案,在会计年度终了后,可暂由会计管理机构保管一年。

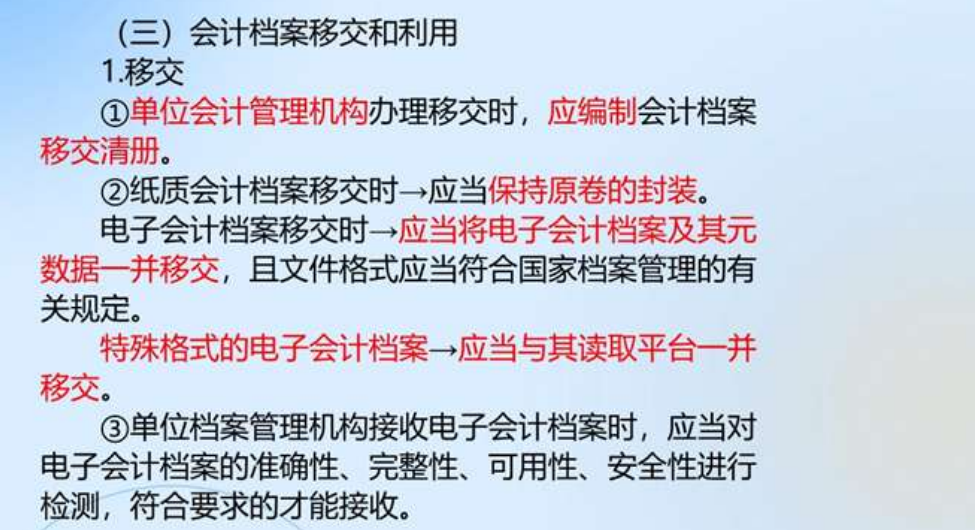

==【多选题】==单位档案管理机构在接收电子会计档案时,应当对电子档案进行检测,下列各项中,属于应检测的内容有()。 (2019年)

A.可用性

B.安全性

C.准确性

D.完整性

==【答案】==ABCD

==【解析】==单位档案管理机构接收电子会计档案时,应当对电子会计档案的准确性、完整性、可用性、安全性进行检测,符合要求的才能接收。

==【单选题】==根据会计法律制度的规定,下列企业会计档案中,需要永久保管的是( )。 (2022年)

A.原始凭证

B.会计档案移交清册

C.总账

D.会计档案保管清册

==【答案】==D

==【解析】==选项ABC, 保管期限为30年。

==【单选题】==根据会计法律制度的规定,下列企业会计档案中,最低保管期限为10年的是()。

A.原始凭证

B.日记账

C.总账

D.银行对账单

==【答案】==D

==【解析】==选项ABC: 最低保管期限为30年。

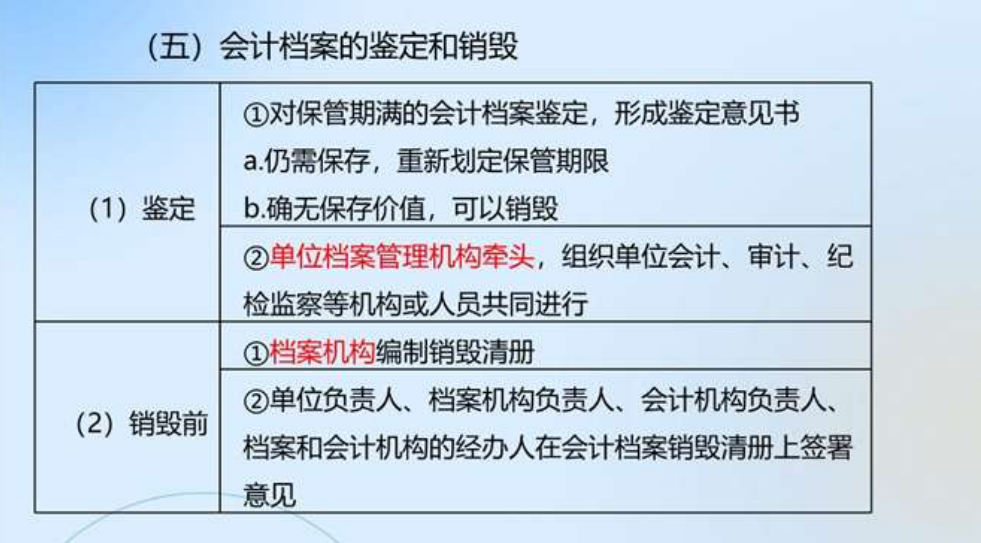

==【单选题】==根据会计法律制度的规定,下列机构中,属于单位会计档案鉴定工作牵头机构的是()。

A.审计机构

B.纪检监察机构

C.档案管理机构

D.会计机构

【答案】 C

==【解析】==会计档案鉴定工作应当由“单位档案管理机构”牵头,组织单位会计、审计、纪检监察等机构或人员共同进行。

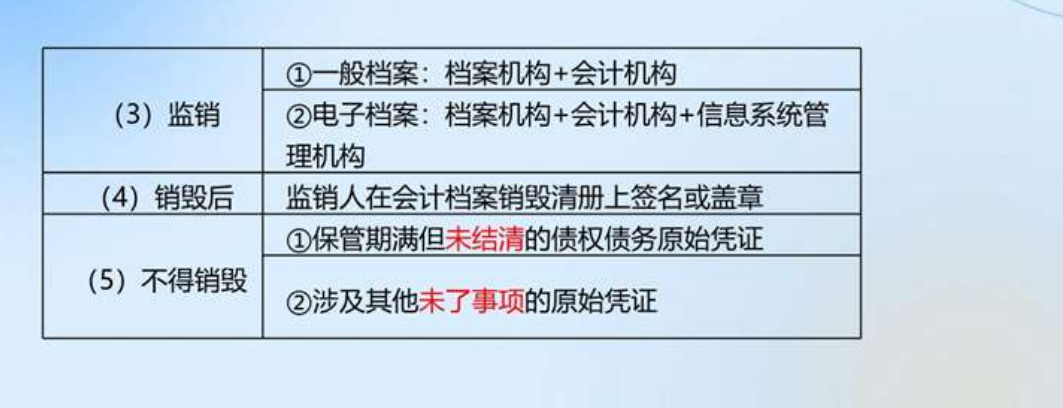

==【多选题】==根据会计法律制度的规定,单位下列机构中,应派员监销电子会计档案的有()。

A.人事管理部门

B.信息系统管理部门

C.会计管理部门

D. 档案管理部门

==【答案】==BCD

==【解析】==电子会计档案的销毁应当符合国家有关电子档案的规定,并由单位档案管理机构、会计管理机构和信息系统管理机构共同派员监销。

==【判断题】==未结清的债权债务会计凭证,如果保管期满,可以销毁。 ( ) (2022年)

==【答案】==×

==【解析】==保管期满但未结清的债权债务会计凭证和涉及其他未了事项的会计凭证不得销毁。

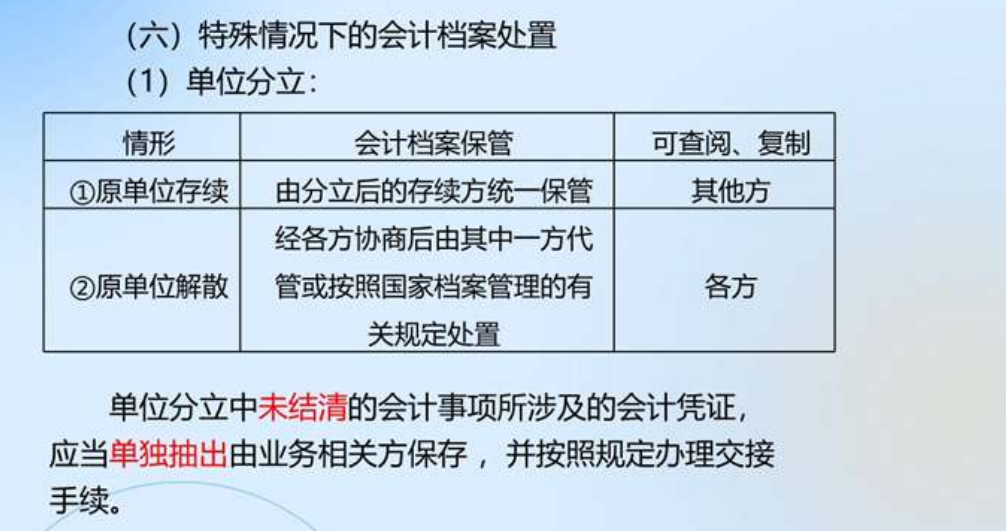

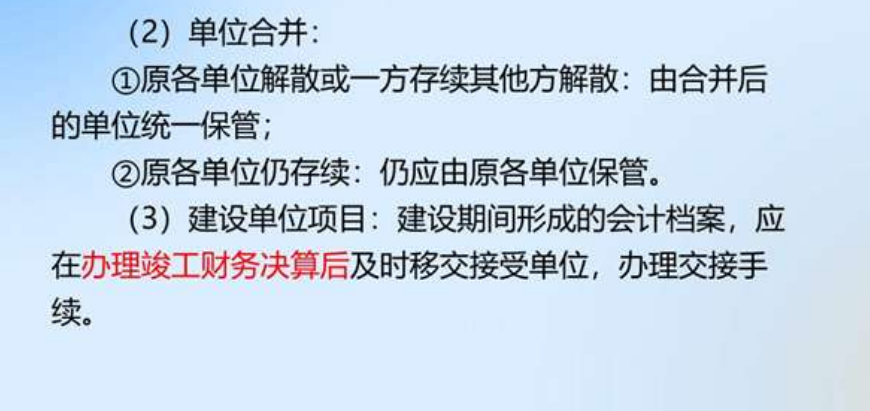

==【判断题】==单位合并后原各单位解散的,原各单位的会计档案应当由合并后的单位全部销毁。()(2019年)

==【答案】==X

==【解析】==单位合并后原各单位解散或者一方存续其他方解散的,原各单位的会计档案应当由合并后的单位统一保管。

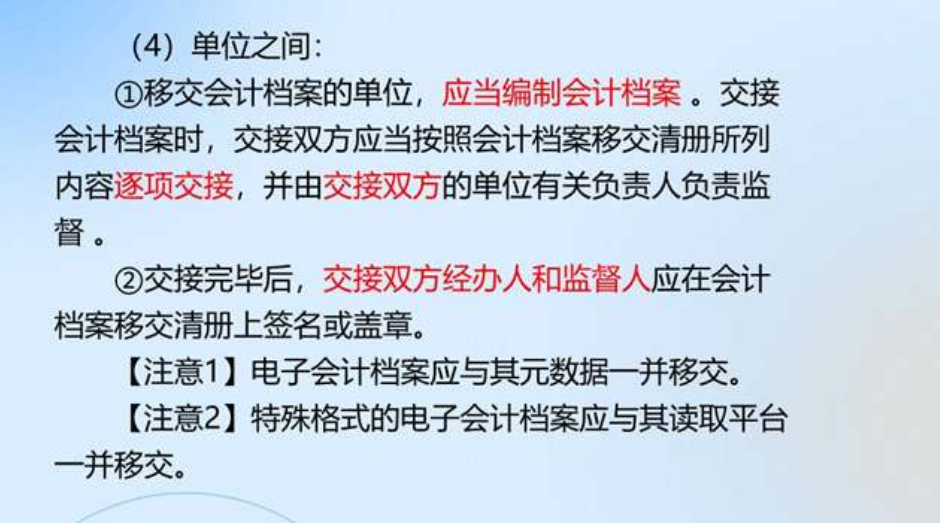

==【单选题】==单位之间会计档案交接完毕后,交接双方的()应当在会计档案移交清册 签名或者盖章。

A.经办人

B.监交人

C.会计机构负责人

D.经办人和监督人

【答案】 D

==【解析】==单位之间会计档案交接完毕后,交接双方经办人和监督人应在会计档案移交清册上签名或盖章。

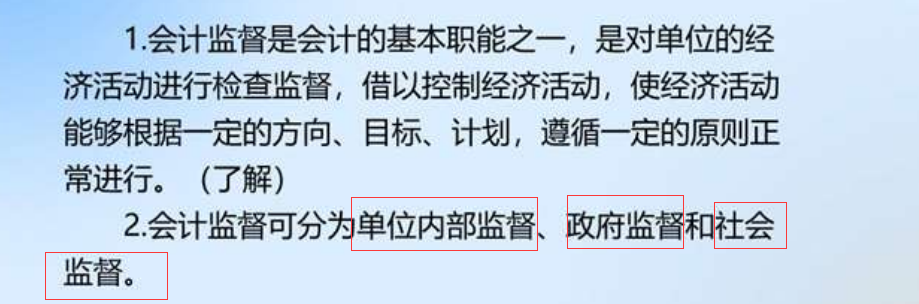

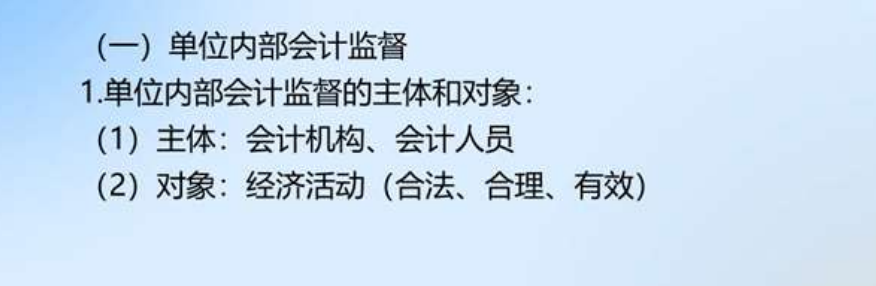

知识点三、会计监督

==【判断题】==单位内部会计监督的对象是本单位的经济活动。 ()

【答案】 √

==【解析】==内部会计监督的对象是单位的经济活动。

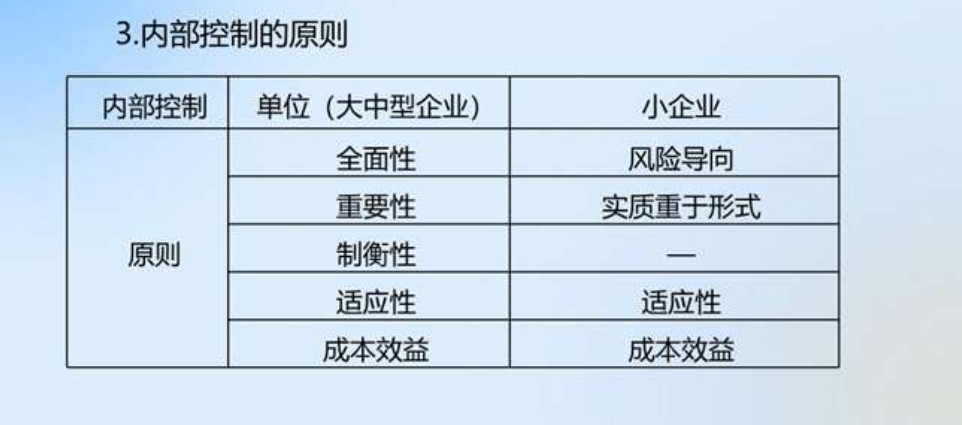

大中型企业(全重制事成)

==【多选题】==根据会计法律制度的规定,下列各项中,属于小企业建立与实施内部控制应遵循的原则()。(2018年)

A.风险导向原则

B.实质重于形式原则

C.成本效益原则

D.适应性原则

==【答案】==ABCD

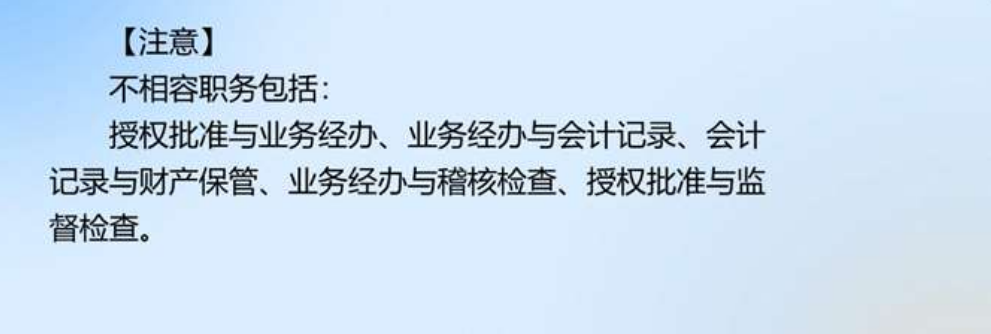

==【判断题】==按照企业内部控制制度,业务经办和稽核检查是不相容职务。 ( )(2022年)

【解析】 √

==【解析】==不相容职务主要包括:授权批准与业务经办、业务经办与会计记录、会计记录与财产保管、业务经办与稽核检查、授权批准与监督检查等。

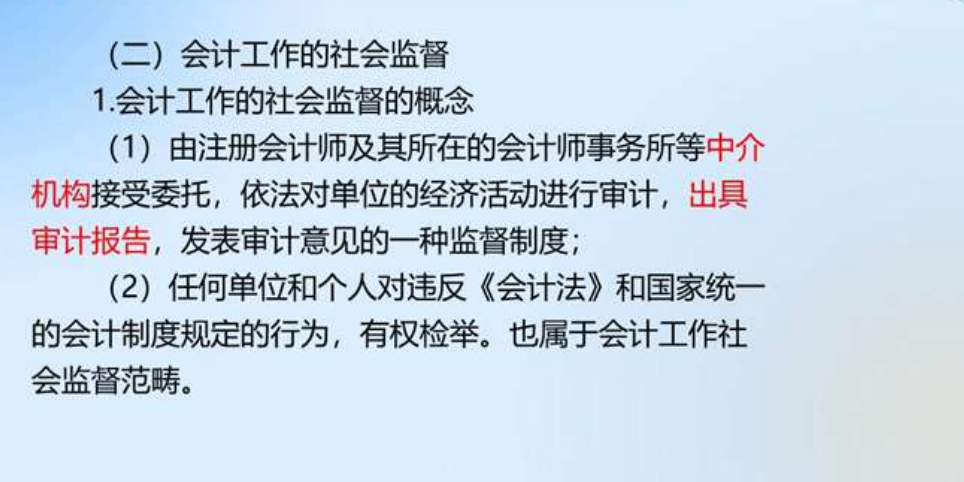

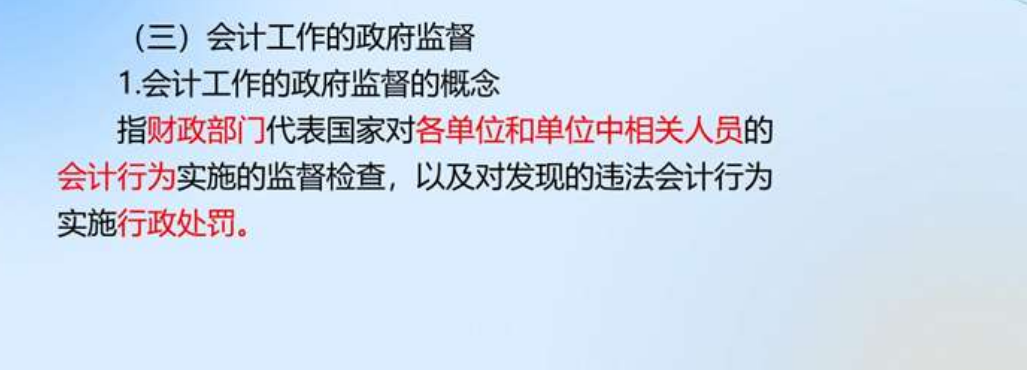

==【单选题】==对某市甲公司实施的下列会计监督中,属于社会监督的是()。 (2020年)

A.市财政局对甲公司开展会计信息质量检查

B.甲公司的纪检部门检查本公司会计账簿

C.市税务局对甲公司开展增值税专项税务检查

D.乙会计师事务所接受委托审计甲公司的年度财务会计报告

==【答案】==D

【解析】 (1)选项AC: 属于政府监督; (2)选项B属于单位内部机构对单位有关活动的监督。

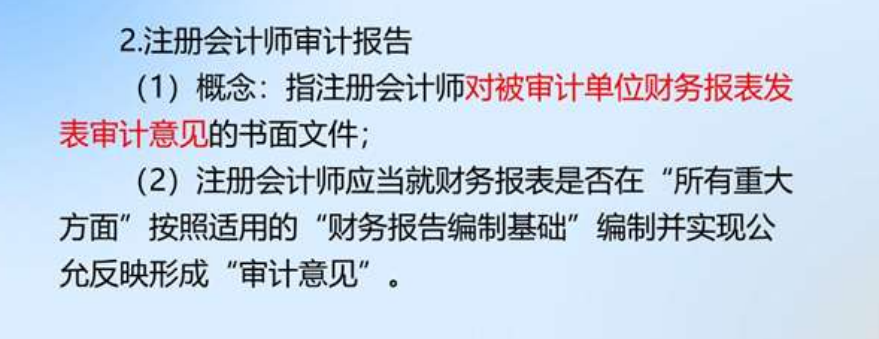

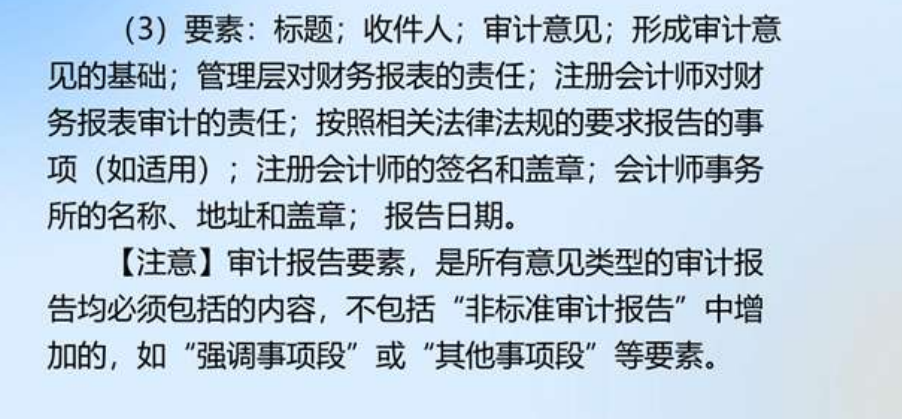

==【多选题】==审计报告的要素包括()。

A.收件人

B.审计意见

C.报告日期

D.发件人

==【答案】==ABC

【解析】审计报告的要素包括标题;收件人;审计意见;形成审计意见的基础;管理层对财务报表的责任;注册会计师对财务报表审计的责任;按照相关法律法规的要求报告的事项(如适用);注册会计师的签名和盖章;会计师事务所的名称、地址和盖章;报告日期。

==【单选题】==根据会计法律制度的规定,注册会计师已经获取充分、适当的审计证据作为形成审计意见的基础,但认为未发现的错报对财务报表可能产生的影响重大且具有广泛性时,应发表的审计意见类型是()。(2019年)

A.无保留意见

B.保留意见

C.无法表示意见

D.否定意见

==【答案】==D

==【解析】==在获取充分、适当的审计证据以作为形成审计意见的基础,但认为未发现的错报(如存在)对财务报表可能产生的影响重大且具有广泛性时,注册会计师应当发表否定意见。

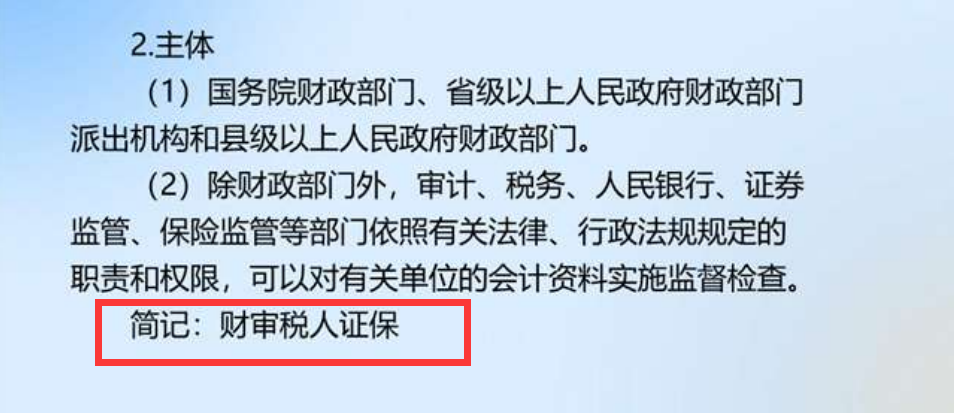

==【多选题】==下列各项中,有权依法对有关单位的会计资料实施监督检查的是()。 (2018年)

A. 财政部门

B.税务部门

C.商业银行

D.证券监管

==【答案】==ABD

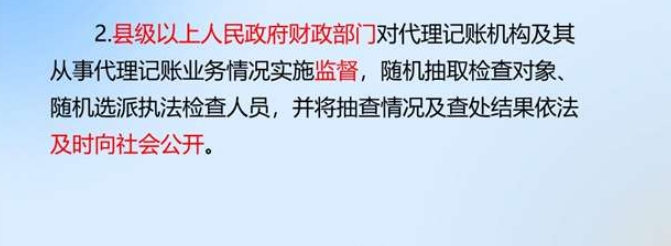

【解析】 《会计法》规定,除财政部门外,审计、税务、人民银行、证券监管、保险监管等部门依照有关法律、行政法规规定的职责和权限,可以对有关单位的会计资料实施监督检查。

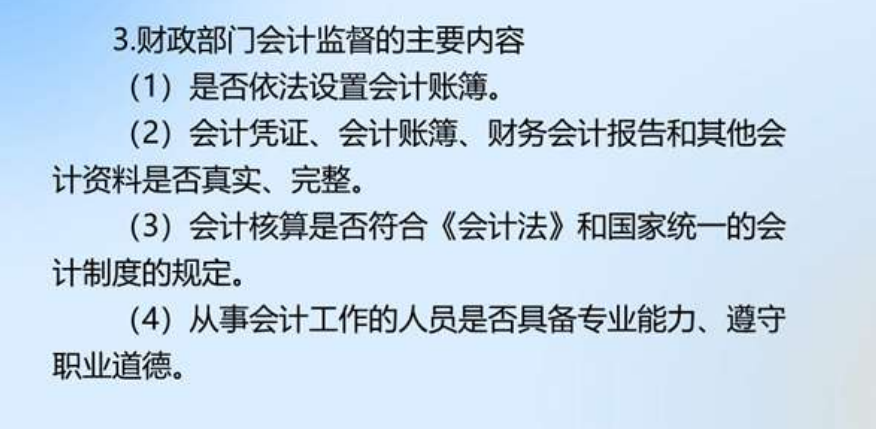

==【多选题】==下列各项中,财政局可以实施的监督的有 ( ) 。 (2022年)

A.会计人员是否具备胜任能力

B.会计账簿是否完整

C.会计凭证是否真实

D.是否依法设立账簿

==【答案】==ABCD

==【解析】==财政部门对各单位的下列情况实施监督:(1)是否依法设置会计账簿。 (2)会计凭证、会计账簿、财务会计报告和其他会计资料是否真实、完整。 (3)会计核算是否符合《会计法》和国家统一的会计制度的规定。 (4)从事会计工作的人员是否具备专业能力、遵守职业道德。

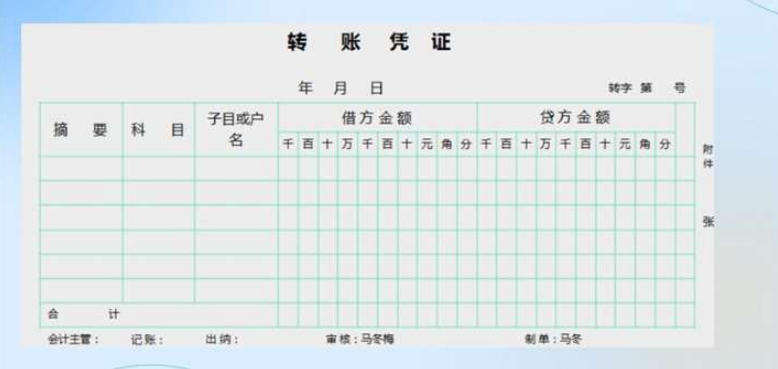

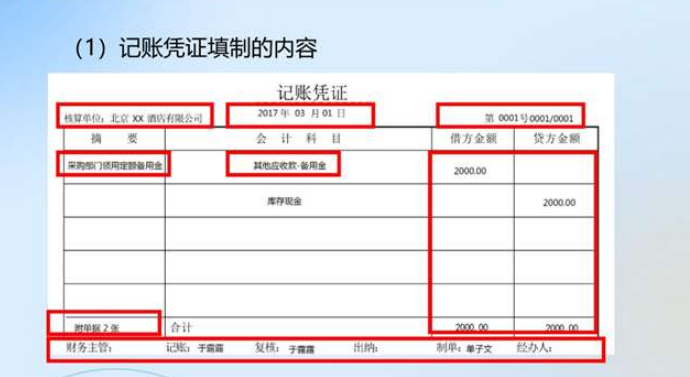

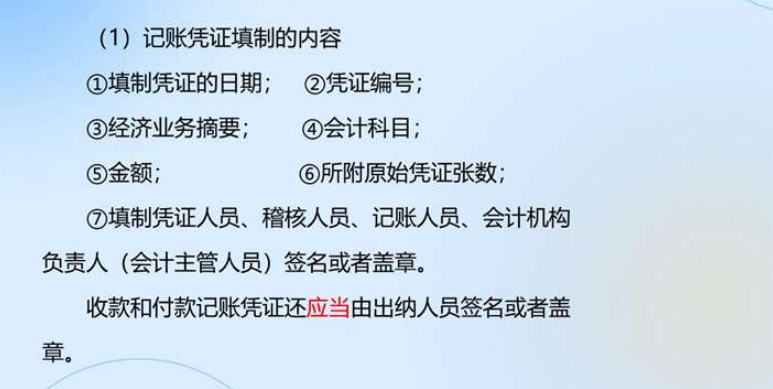

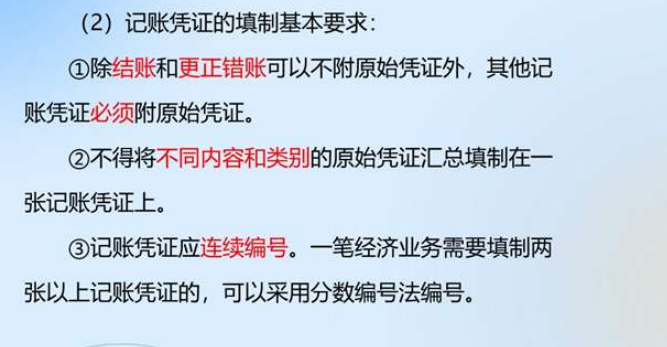

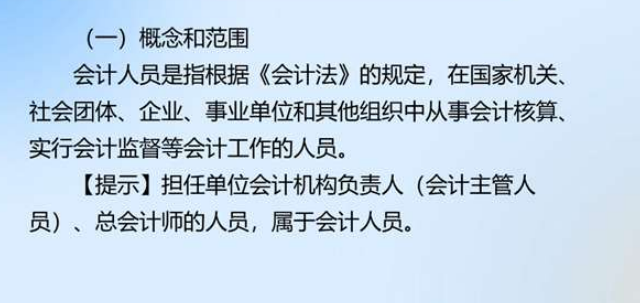

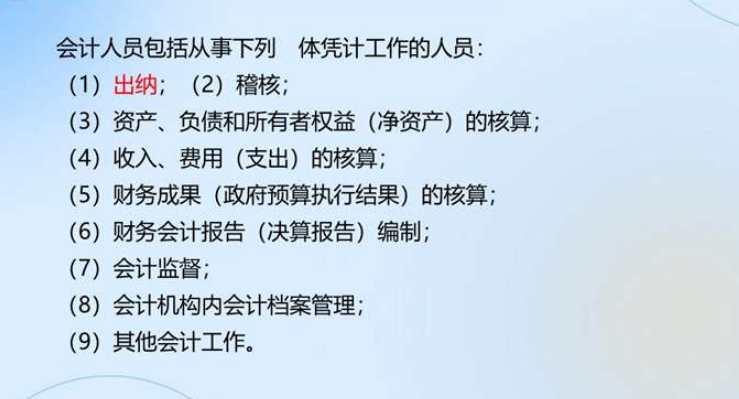

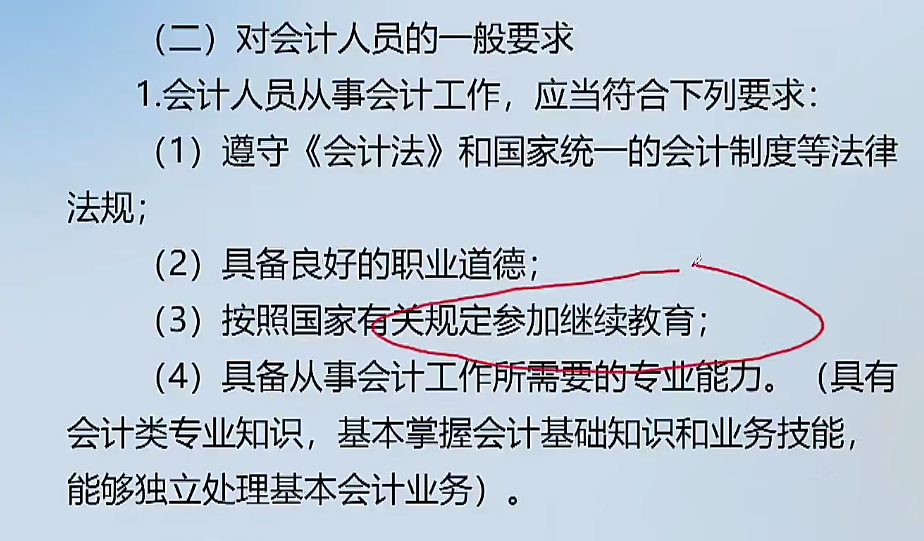

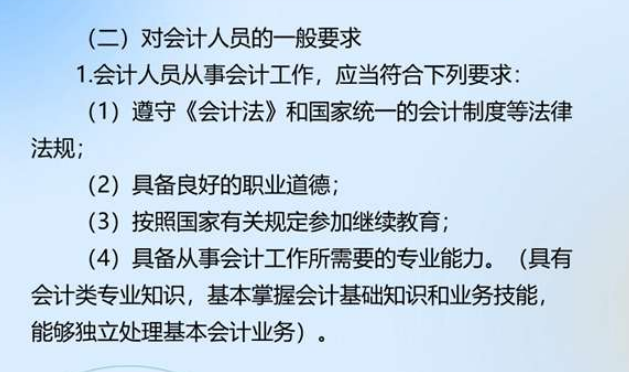

第三节、会计机构和会计人员

知识点一、会计机构

知识点二、代理记账

知识点三、会计岗位设置

知识点四、会计人员

知识点五、会计工作交接

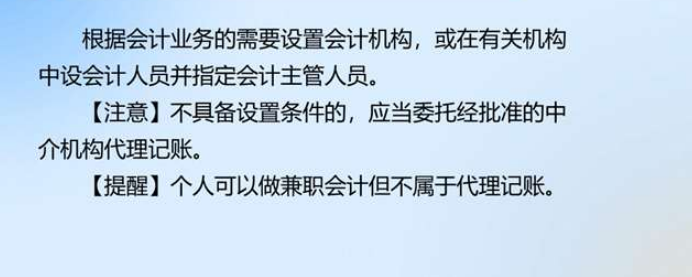

知识点一、会计机构

知识点二、代理记账

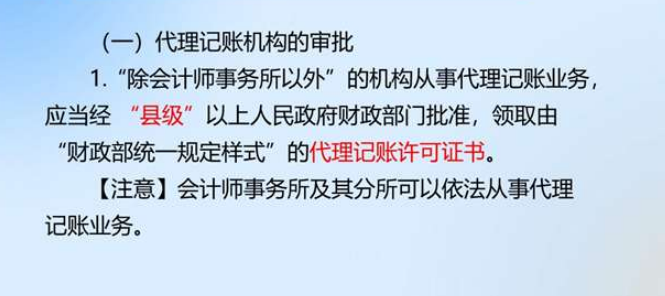

==【单选题】==2020年12月甲公司成立,依规定其经济业务需要委托代理记账。下列各项中,甲公司可以委托其办理代理记账业务的是()。

A.M 会计师事务所

B.会计专业在校生李某

C.N 公司会计师宋某

D.退休会计人员徐某

==【答案】==A

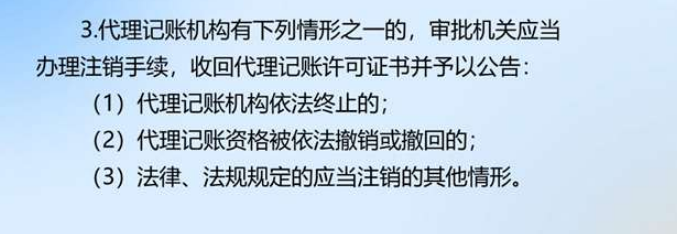

==【解析】==除会计师事务所以外的机构从事代理记账业务,应当经县级以上人民政府财政部门批准,领取由财政部统一规定样式的代理记账许可证书。具体审批机关由省、自治区、直辖市、计划单列市人民政府财政部门确定。

、

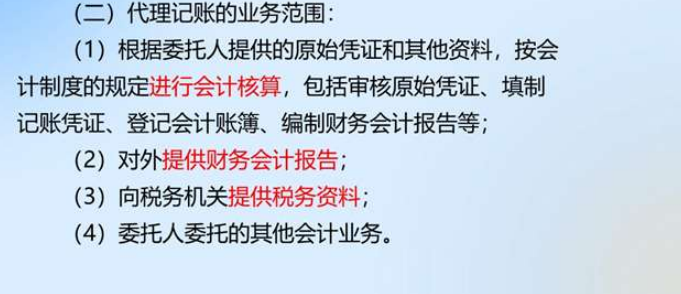

==【单选题】==根据会计法律制度的规定,下列各项中,不属于代理记账业务范围的是()。

A.出具审计报告

B.填制记账凭证

C.编制财务会计报告

D.登记会计账簿

==【答案】==A

==【解析】==代理记账的范围包括:(1)根据委托人提供的原始凭证和其他资料,按会计制度的规定进行会计核算,包括审核原始凭证、填制记账凭证、登记会计账簿、编制财务会计报告等;(2)对外提供财务会计报告;(3)向税务机关提供税务资料;(4)委托人委托的其他会计业务。

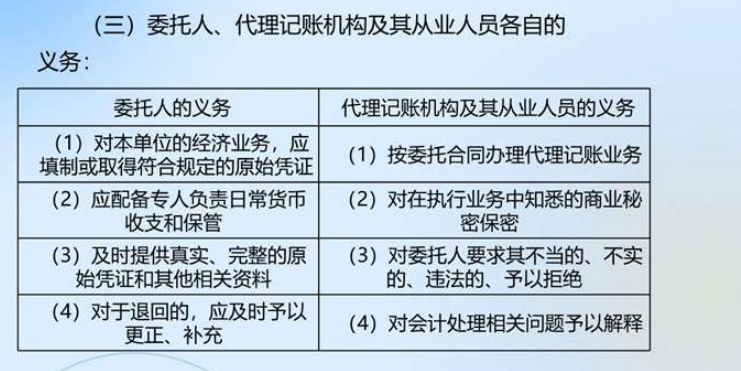

==【单选题】==甲代理记账机构接受乙公司委托为其办理代理记账业务,不属于甲代理机构业务范围的是()。(2021年)

A.填制记账凭证

B.日常货币收支和保管

C.向税务机关提供税务资料

D.向外提供财务报告

==【答案】==B

==【解析】==选项 B, 属于委托人应当履行的义务。委托人应当履行下列义务: (1)对本单位发生的经济业务事项,应当填制或者取得符合国家统一的会计制度规定的原始凭证; (2)应当配备专人负责日常货币收支和保管(选项B); (3) 及时向代理记账机构提供真实、完整的原始凭证和其他相关资料; (4)对于代理记账机构退回的,要求按照国家统一的会计制度规定进行更正、补充的原始凭证,应当及时予以更正、补充。

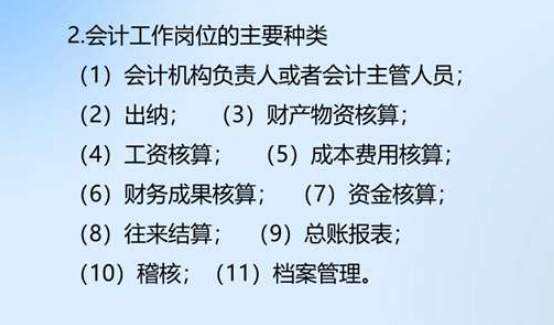

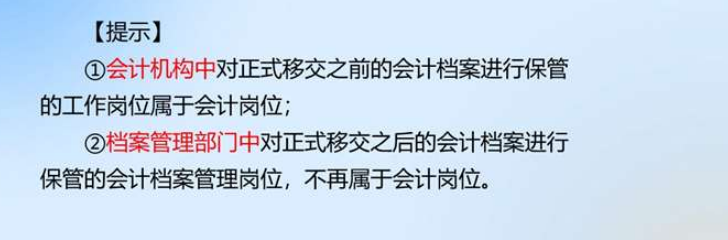

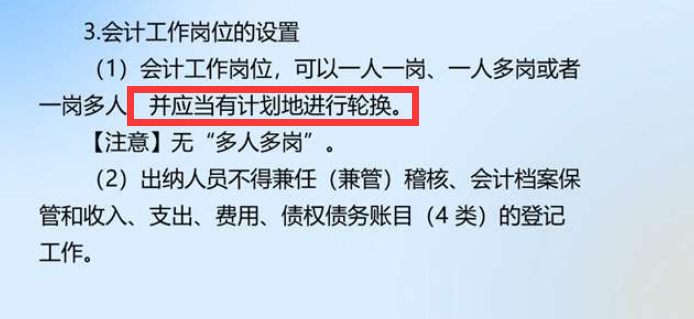

知识点三、会计岗位设置

==【单选题】==甲企业的下列会计工作中,出纳人员宋某可以兼任的是()。 (2021年)

A.应付账款明细账登记

B.会计档案保管

C.管理费用明细账登记

D.固定资产明细账登记

==【答案】==D

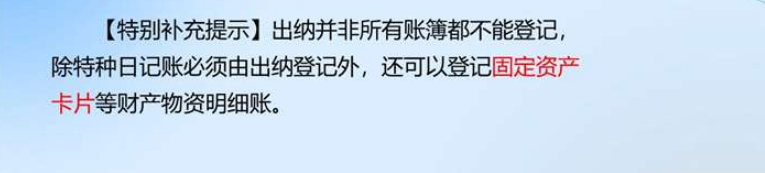

==【解析】==出纳人员不得兼任(兼管)稽核、会计档案保管(选项 B) 和收入、支出、费用(选项C) 、 债权债务(选项 A) 账目的登记工作。

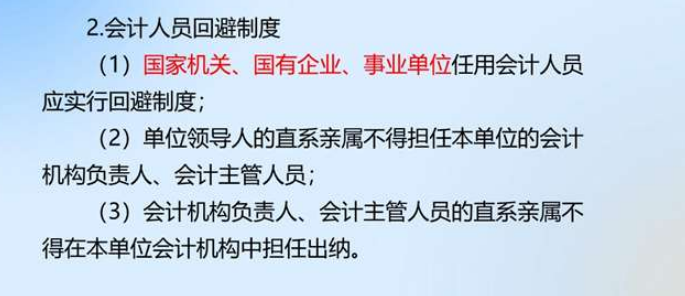

==【单选题】==按照规定, ()任用会计人员应当实行回避制度。 (2020年)

A.国家机关、国有企业、事业单位

B.国家机关、国有企业、企事业单位

C.国有企业、企事业单位、外资企业

D.国有企业、事业单位、外资企业

==【答案】==A

==【解析】==国家机关、国有企业、事业单位任用会计人员应实行回避制度。

==【判断题】==甲为国有企业会计机构负责人,其双胞胎弟弟可以在本单位任职出纳。 ( ) (2022年)

==【答案】==×

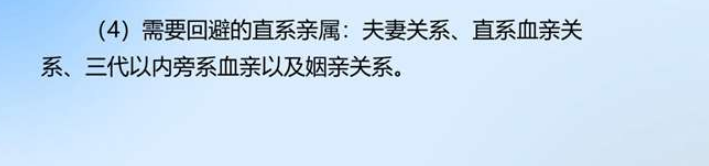

==【解析】==国家机关、国有企业、事业单位任用会计人员应当实行回避制度。单位领导人的直系亲属不得担任本单位的会计机构负责人、会计主管人员。会计机构负责人、会计主管人员的直系亲属不得在本单位会计机构中担任出纳工作。

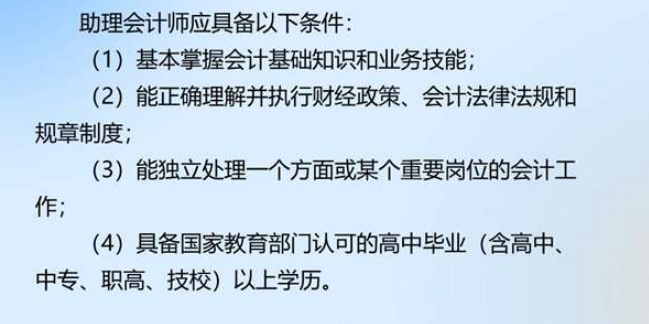

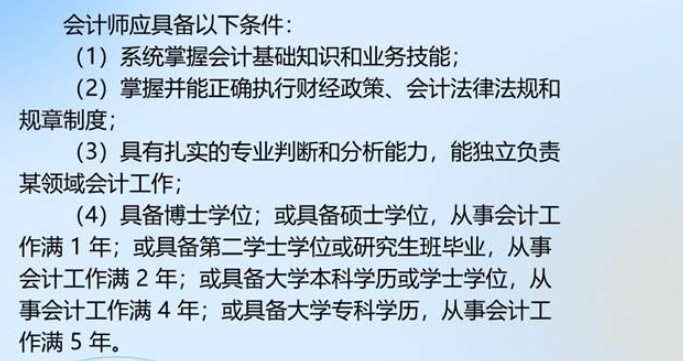

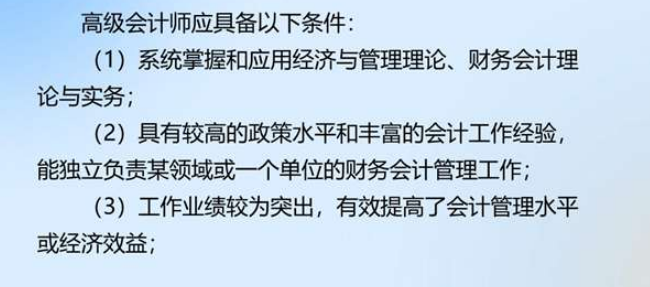

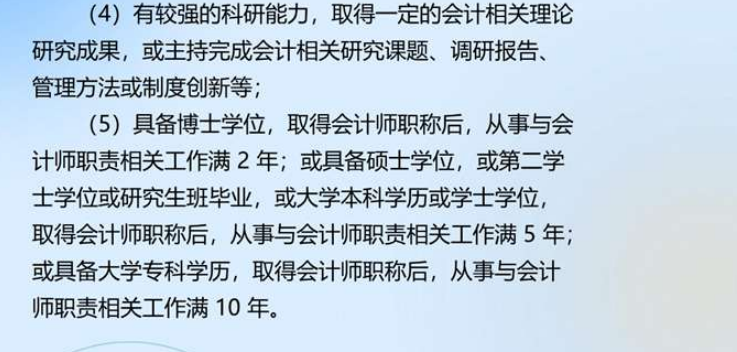

知识点四、会计人员

==【单选题】==下列人员中,可以担任企业会计机构负责人的是()。

A.取得中级会计专业技术资格并从事会计工作1年的赵某

B.中专毕业并从事会计工作1年6个月的钱某

C.研究生毕业并从事会计工作1年6个月的孙某

D.取得初级会计专业技术资格并从事会计工作半年的李某

==【答案】==A

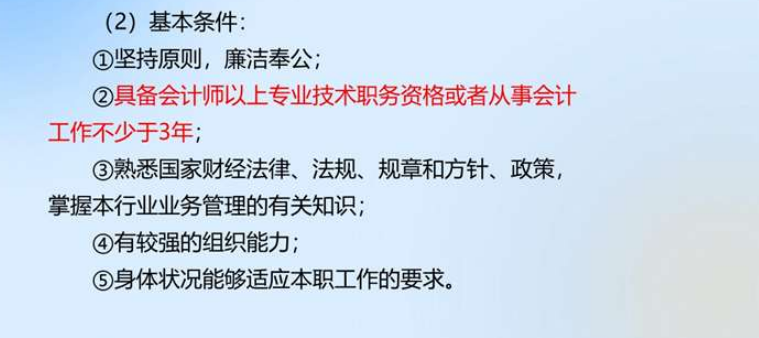

==【解析】==选项 A: 中级会计专业技术资格对应的会计专业职务名称即为“会计师”。会计机构负责人或会计主管人员的基本条件之一是担任单位会计机构负责人(会计主管人员)的,应当具备会计师以上专业技术职务资格或者从事会计工作不少于3年。

==【多选题】==甲公司的下列人员中,符合会计机构负责人任职资格的有()。 (2021年)

A.具备高级会计师专业技术职务资格的李某

B.曾因提供虚假财务会计报告被追究刑事责任的原会计师赖某

C.已从事会计工作5年的张某

D.具备初级会计专业技术资格且从事会计工作2年的王某

==【答案】==AC

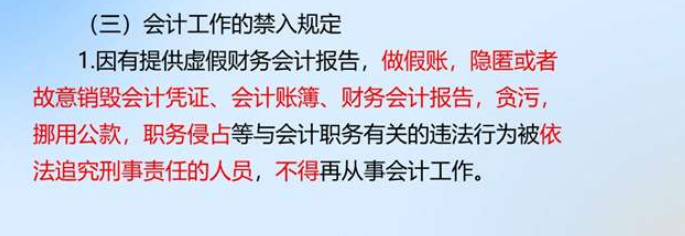

==【解析】==选项 ACD, 担任单位会计机构负责人(会计主管人员)的,应当具备会计师以上专业技术职务资格或者从事会计工作3年以上经历;选项 B, 因提供虚假财务会计报告被追究刑事责任的人员不得再从事会计工作。

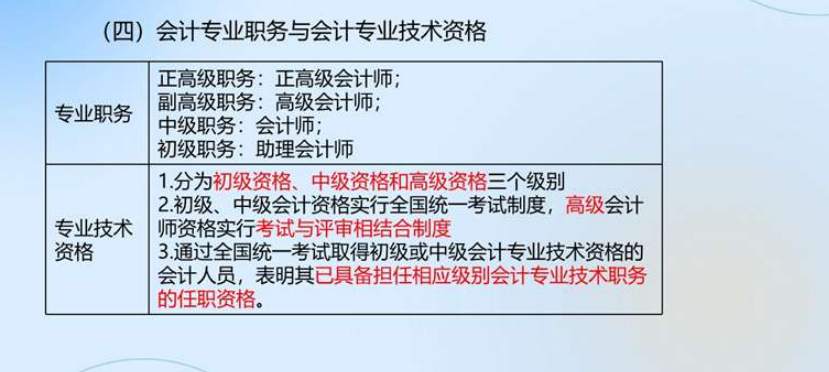

==【单选题】==下列各项中,不属于会计专业职务的是()。

A.高级会计师

B.助理会计师

C.会计师

D.总会计师

==【答案】==D

==【解析】==总会计师及注册会计师不属于会计专业技术资格。

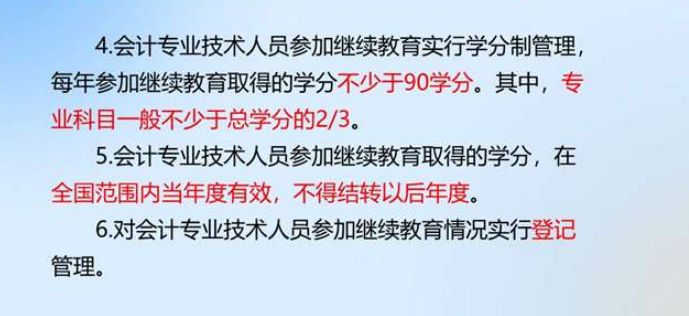

==【单选题】==根据会计法律制度的规定,会计专业技术人员参加继续教育实行学分制管理,每年参加继续教育取得的学分不得低于( )。(2019年)

A.30学分

B.90学分

C.60学分

D.15学分

==【答案】==B

==【解析】==会计专业技术人员参加继续教育实行学分制管理,每年参加继续教育取得的学分不少于90学分。

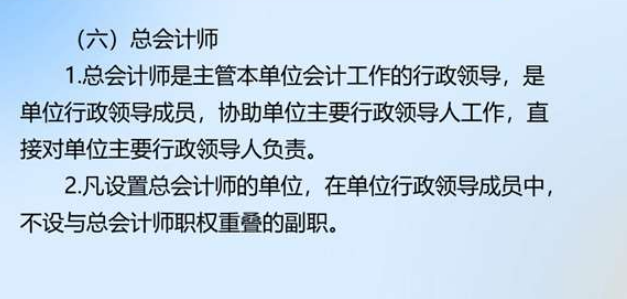

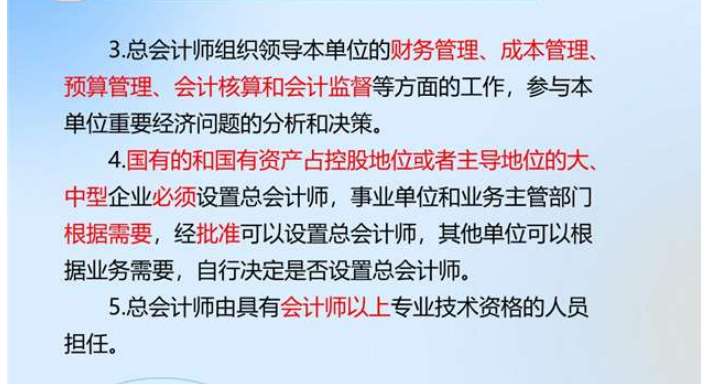

==【单选题】==根据会计法律制度的规定,下列各项工作中,不属于总会计师组织领导本单位会计工作职责的是 ( ) 。

A.预算管理

B. 财务管理

C.成本管理

D.产品质量管理

==【答案】==D

==【解析】==总会计师组织领导本单位的财务管理、成本管理、预算管理、会计核算和会计监督等方面的工作,参与本单位重要经济问题的分析和决策。

==【单选题】==根据会计法律制度的规定,下列企业中,必须设置总会计师的是()。

A.普通合伙企业

B.个人独资企业

C. 外商独资企业

D.国有大中型企业

==【答案】==D

==【解析】==本题考核总会计师的设置。国有的和国有资产占控股地位或者主导地位的大、中型企业必须设置总会计师。

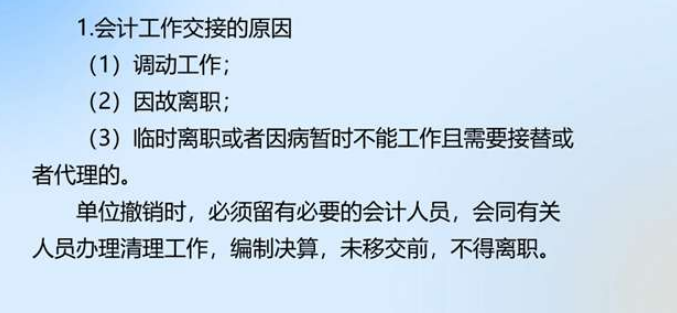

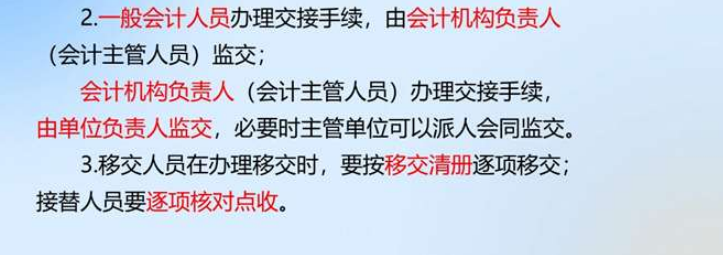

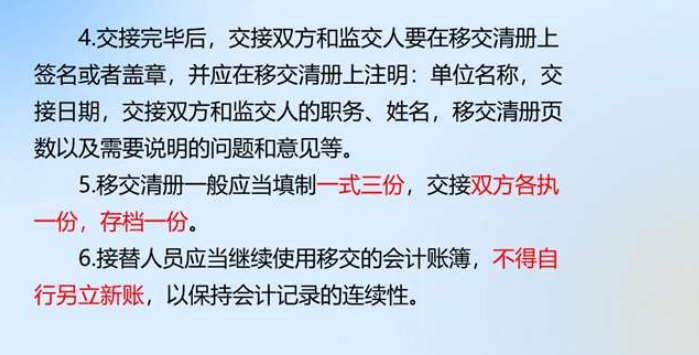

知识点五、会计工作交接

第四节、会计法律责任

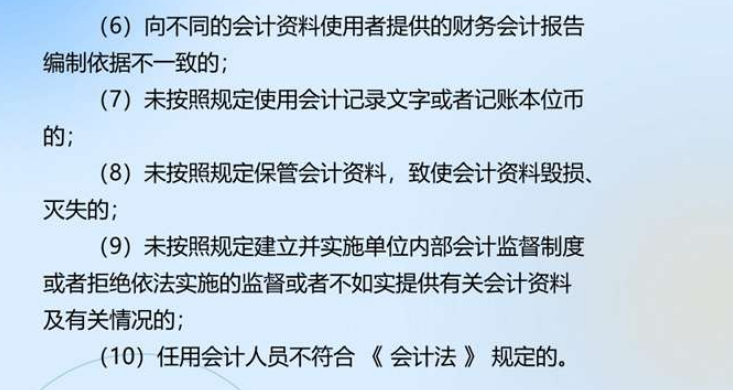

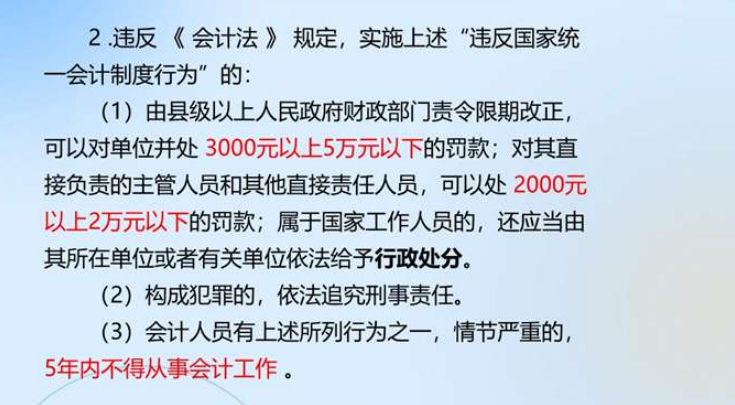

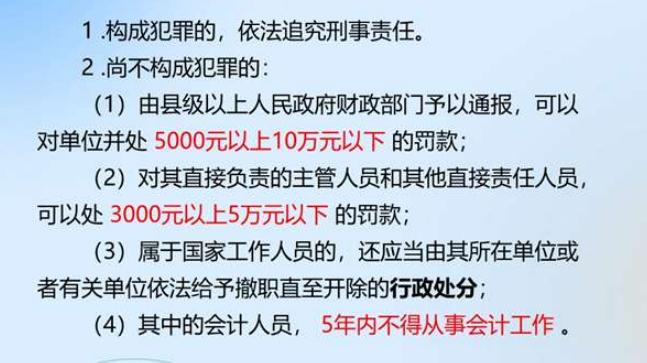

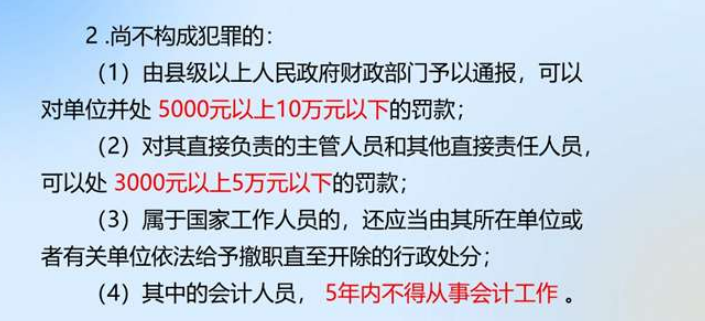

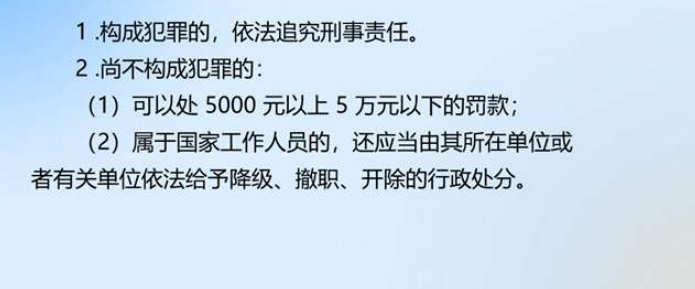

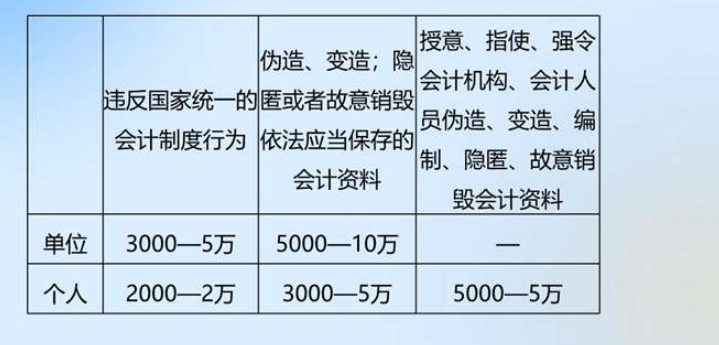

知识点一、违反国家统一的会计制度的法律责任

知识点二、伪造、变造会计资料以及编制虚假财务会计报告的法律责任

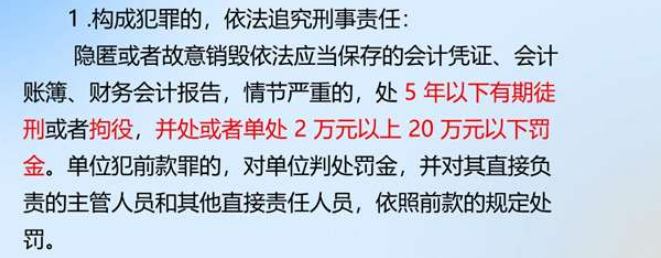

知识点三、隐匿或者故意销毁会计资料的法律责任

知识点四、授意、指使、强令会计机构及人员从事会计违法行为的法律责任

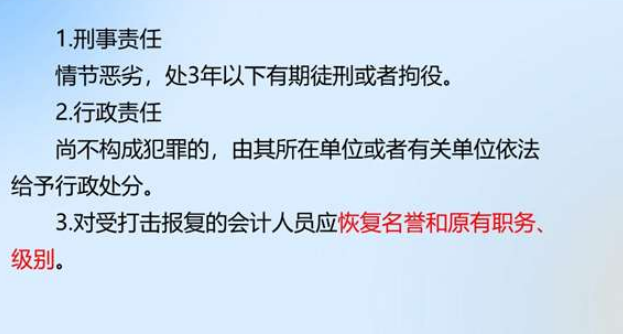

知识点五、单位负责人打击报复会计人员的法律责任

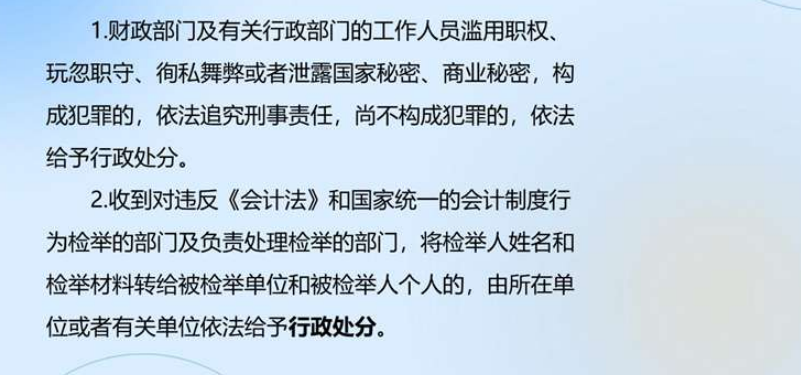

知识点六、财政部门及有关行政部门工作人员职务违法的法律责任

被折叠的 条评论

为什么被折叠?

被折叠的 条评论

为什么被折叠?

到【灌水乐园】发言

到【灌水乐园】发言