超级会员免费看

超级会员免费看

本文介绍了会计的基础知识,包括会计要素、会计核算方法、会计等式、财务分析指标、营运发展分析和企业盈利分析。会计要素涉及资产、负债、所有者权益等;会计等式展示了资产、权益和收入费用的关系;财务分析指标如流动比率、资产负债率等揭示了企业的偿债能力和经营效率;营运发展分析关注资产周转和增长率;盈利分析则探讨了各种回报率和利润率。

本文介绍了会计的基础知识,包括会计要素、会计核算方法、会计等式、财务分析指标、营运发展分析和企业盈利分析。会计要素涉及资产、负债、所有者权益等;会计等式展示了资产、权益和收入费用的关系;财务分析指标如流动比率、资产负债率等揭示了企业的偿债能力和经营效率;营运发展分析关注资产周转和增长率;盈利分析则探讨了各种回报率和利润率。

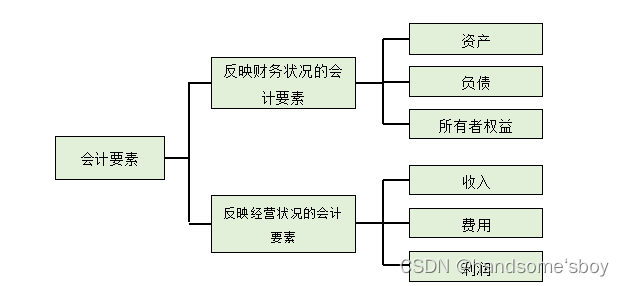

一、会计要素

会计要素是组成会计报表的基本单位,是对会计对象进行的基本分类,是会计核算对象的具体化

我国《企业会计准则》规定会计要素包括:资产、负债、所有者权益、收入、费用、利润六个方面。

事业单位会计要素分为五大类,即资产、负债、净资产、收入和支出。

对企业而言,最基本的会计要素为:资产、负债、所有者权益。

二、 会计核算方法

一、会计要素

会计要素是组成会计报表的基本单位,是对会计对象进行的基本分类,是会计核算对象的具体化

我国《企业会计准则》规定会计要素包括:资产、负债、所有者权益、收入、费用、利润六个方面。

事业单位会计要素分为五大类,即资产、负债、净资产、收入和支出。

对企业而言,最基本的会计要素为:资产、负债、所有者权益。

二、 会计核算方法

被折叠的 条评论

为什么被折叠?

被折叠的 条评论

为什么被折叠?

到【灌水乐园】发言

到【灌水乐园】发言

订阅专栏 解锁全文

订阅专栏 解锁全文