01、数据介绍

异常审计费用则是指实际审计费用超过或低于正常审计费用的部分,该部分审计费用受不可观测因素的影响,可能来源于审计师所付出的额外努力或者审计师与被审计单位间的特殊关系,也可能产生于被审计单位在审计买方市场中的优势地位。

变量说明:

同时设计两个独立变量,正向异常审计费用(HIABFEE) 和负向异常审计费用(LOABFEE),分别表示偏高和偏低的异常审计费用,从两个方向研究异常审计费用和审计质量的关系。当ABFEE>0时,HIABFEE=ABFEE,否则为0;当 ABFEE<0时,LOABFEE=|ABFEE|,否则为0。

本数据包含初始数据,计算代码,参考文献和最终数据。

数据名称:上市公司-异常审计费用

数据年份:2008-2022年

参考文献:

[1]高瑜彬,廖芬,刘志洋.异常审计费用与证券分析师盈余预测有效性——基于我国A股上市公司的证据[J].审计研究,2017(04):81-88.

[2]王永海,汪芸倩,唐榕氚.异常审计费用与分析师语调——基于分析师报告文本分析[J].审计研究,2019(04):39-47.

[3]韩丽荣,高瑜彬,胡玮佳.异常审计费用对审计质量的影响研究[J].当代经济研究,2015(01):74-80.

02、计算说明

会计师事务所的预期(正常)审计收费定价模型主要由会计师事务所的生产函数、审计风险状况以及损失的分担机制三部分构成。大量的文献对影响预期审计费用的相关因素进行了分析,发现正常审计费用能够由被审计单位规模、审计业务复杂度以及被审计单位审计风险、财务风险以及事务所特征等因素进行解释,即这些变量能够作为审计成本、预期法律诉讼损失以及正常利润的替代变量。若审计定价模型是确定的,则实际审计费用扣除正常审计费用后的差额,反映的正是会计师事务所从被审计单位获得的异常利润或异常损失,即异常审计费用。在一定程度上,影响异常审计费用的因素是不容易观测的,在审计定价模型中多以残差项的形式表现,因此,可以用审计定价模型的残差项对异常审计费用进行估计。

构建的审计定价模型如下:

该模型试图控制影响审计收费水平的以下因素:客户规模因素,用公司期末总资产的自然对数(LNASSET)作为公司规模的替代变量,公司规模越大,预期审计费用越高;被审计单位的财务风险与审计风险因素,用应收账款与存货占总资产的比例(ARINV)、流动比率(CR)、总资产报酬率(ROA)、近两年是否亏损(LOSS)以及财务杠杆(LEV)作为客户风险的替代变量,预期审计风险或财务风险大的客户,审计费用越高;审计业务复杂度因素,用公司员工人数的平方根(EMPLOY)以及审计时滞(DELAY)作为业务复杂度的替代变量,业务复杂度越高,预期审计费用越高;会计师事务所特征,用会计师事务所规模变量(OFFICESIZE)、是否为国际“四大”(BIG4)以及是否为国内“八大”(TIER2)作为会计师事务所的特征变量,预期事务所规模越大,审计费用越高,当被审计单位聘用国际“四大”或国内“八大”会计师事务所时,审计费用会提高。同时,模型还对年度和行业效应进行了控制。

将审计定价模型回归残差定义为异常审计收费(ABFEE),同时设计两个独立变量,正向异常审计费用(HIABFEE)和负向异常审计费用(LOABFEE) ,分别表示偏高和偏低的异常审计费用,从两个方向研究异常审计费用和审计质量的关系。当ABFEE >0时,HIABFEE =ABFEE,否则为0;当ABFEE <0时,LOABFEE= |ABFEE|,否则为0。

03、数据说明

样本选择:全部A股2001-2022年数据

包含两个版本:一份未剔除、一份剔除金融和ST、*ST或PT

注:提供了剔除所需数据和剔除代码,若无需做该项剔除处理,自行删除相关代码重新运行即可

行业参照证监会2012年行业分类标准,制造业用二级行业分类,其他用一级分类来计算

并对连续型变量进行了1%和99%分位数的缩尾处理

每个压缩包都附有初始数据,计算代码,参考文献和最终数据

赠送超值上市基本信息:证券代码、统计截止日期、上市公司ID、证券简称、ABH股交叉码、行业名称、行业代码、中文全称、公司成立日期、首次上市日期、法人代表、注册资本、公司网址、经营范围、主营业务、上市状态、注册具体地址、注册地址所属省份、注册地址所属城市、注册地经度(E)、注册地纬度(N)、公司办公地址、办公地址经度、办公地址纬度、办公地址邮政编码等。

再额外赠送超值上市常用分组指标:是否 ST或PT、是否金融业、资产负债率是否大于1、是否沪深A股、

是否北京A股、行业名称、行业代码、所属省份代码、所属省份、所属城市代码、所属城市、分东部地区、中部地区、西部地区、是否高科技行业、是否重污染行业

数据截图

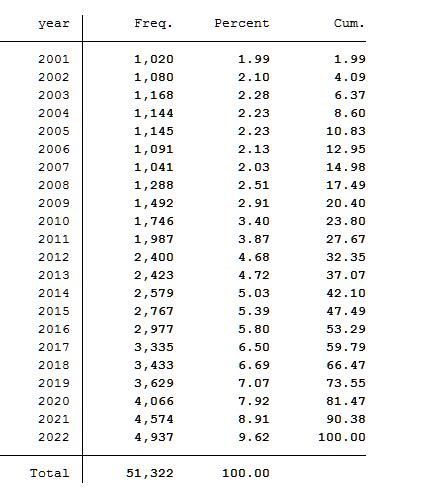

分年份数据量统计

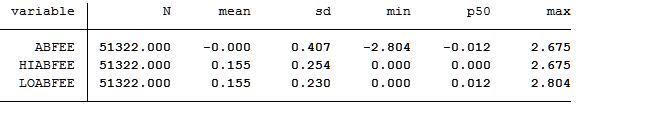

缩尾后的描述性统计

全部内容:

下载链接(含全部内容,链接内存放网盘提取码):https://download.csdn.net/download/T0620514/89131917

被折叠的 条评论

为什么被折叠?

被折叠的 条评论

为什么被折叠?

到【灌水乐园】发言

到【灌水乐园】发言