来源:时序人

本文共2700字,建议阅读10分钟

本文介绍一篇 ICLR 2025 接收的工作,该工作提出的 Error-quantified Conformal Inference(ECI)方法通过平滑分位数损失函数。时间序列预测中的不确定性量化是一个重要问题,尤其是在金融、气候科学、流行病学等高风险领域。本文介绍一篇 ICLR 2025 接收的工作,该工作提出的 Error-quantified Conformal Inference(ECI)方法通过平滑分位数损失函数,引入连续的反馈机制,能够更准确地捕捉覆盖误差的动态变化,改进在线共形推断在时间序列预测中的性能。

【论文标题】

Error-quantified Conformal Inference for Time Series

【论文地址】

https://arxiv.org/abs/2502.00818

【论文源码】

https://github.com/creator-xi/Error-quantified-Conformal-Inference

研究背景

时间序列预测中的不确定性量化对于许多领域(如金融、气候科学、流行病学、能源、供应链和宏观经济等)至关重要,尤其是在高风险领域。理想的模型应该能够持续输出校准良好的预测区间,即随着时间的推移,包含真实标签的预测区间的比例应与预期置信水平一致。然而,现有的不确定性量化方法存在以下局限性:

传统方法:依赖于时间序列模型的严格参数假设(如 ARMA 模型),难以适应复杂的数据分布。

复杂机器学习模型:如贝叶斯循环神经网络和深度高斯过程难以自行校准。

分位数回归模型:可能在估计不确定性时“过拟合”。

Transformer 等复杂模型:虽然预测准确,但无法提供有效的预测区间。

共形推断作为一种评估机器学习模型不确定性的工具,能够在不依赖数据分布参数假设的情况下,保证预测区间以指定概率包含真实标签。然而,共形推断在时间序列数据中面临挑战,因为时间序列数据通常不满足可交换性假设,而是存在强相关性和潜在的分布变化。

近年来,研究者们提出了在线共形推断方法,如 Adaptive Conformal Inference(ACI)。这些方法通过在线学习技术动态调整预测区间的大小,但它们仅使用二元反馈(即是否覆盖真实标签),忽略了误差量化(即非一致性分数与当前阈值之间的距离)。这种简单的二元反馈无法精确捕捉覆盖误差的大小,导致在面对分布变化时,模型需要更长时间来纠正错误。

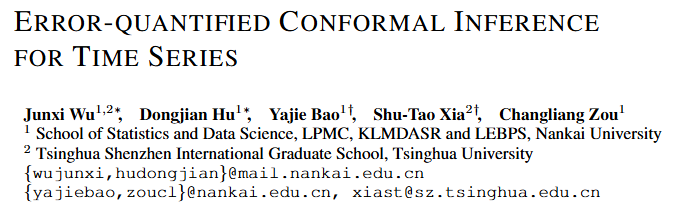

图1:在谷歌股票数据集上,采用Prophet模型时,在线(次)梯度下降法(OGD)与误差置信区间(ECI)方法的对比结果

为了克服现有方法的局限性,本文提出了 Error-quantified Conformal Inference(ECI)方法。ECI 的核心思想是通过平滑分位数损失函数,引入连续的反馈机制,从而更准确地捕捉覆盖误差的动态变化。具体贡献包括:

提出 ECI 方法:基于自适应更新和额外的平滑反馈,量化覆盖误差的程度。ECI 不仅使用二元反馈,还引入了误差量化(EQ)项,能够快速适应时间序列中的分布变化。

扩展版本:提出了 ECI 的两个变体,ECI-cutoff 和 ECI-integral。ECI-cutoff 通过引入截断阈值来避免小误差导致的过度调整;ECI-integral 通过整合多步误差信息来提高覆盖的稳定性。

理论保证:提供了 ECI 的分布无关覆盖保证。在固定学习率的情况下,证明了 ECI 能够实现长期覆盖误差的控制。此外,对于任意学习率,本文还给出了平均覆盖误差的有限样本上界。

实验验证:通过在多个真实世界数据集(包括金融、能源和气候领域)和合成数据集上的广泛实验,验证了 ECI 及其变体在保持目标覆盖水平的同时,能够生成比现有方法更紧凑的预测区间。

ECI方法

01 通过平滑反馈进行误差量化

在时间序列预测中,现有的在线共形推断方法(如 ACI)通过在线梯度下降(OGD)更新预测区间的阈值,但这些方法仅使用二元反馈(即是否覆盖真实标签),忽略了误差量化(即非一致性分数与当前阈值之间的距离)。为了更准确地利用覆盖误差的动态变化,本文提出了 ECI 方法。

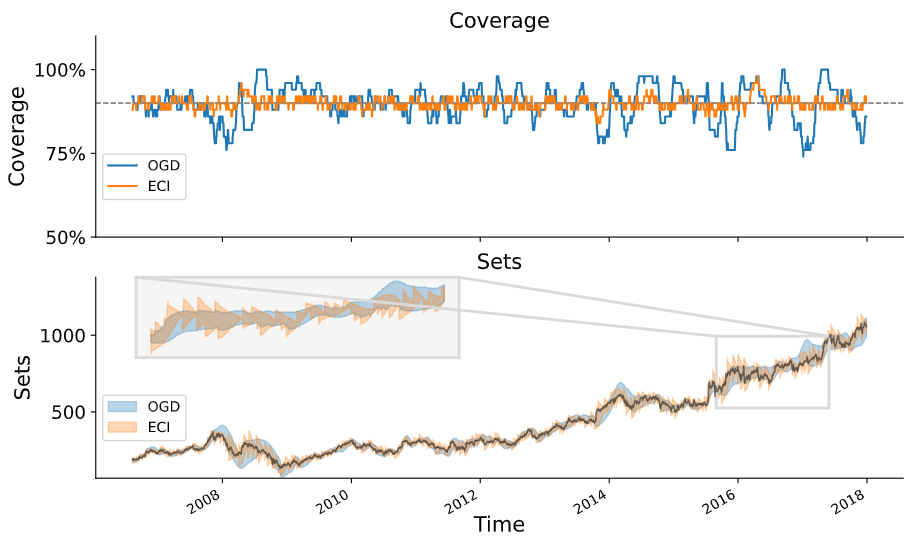

图2:EQ函数随变量x的动态变化,其中f(x)为Sigmoid函数,且c=1

ECI 的核心思想是通过平滑分位数损失函数,引入连续的反馈机制。具体来说,ECI 不仅使用二元反馈,还引入了误差量化(EQ)项,用于评估误差的大小。通过这种方式,ECI 能够更快速地适应时间序列中的分布变化,并生成更紧凑的预测区间

02 扩展版本

为了进一步优化 ECI 的性能,本文提出了两个扩展版本:

ECI-cutoff:通过引入截断阈值来避免小误差导致的过度调整。当误差较小时,ECI-cutoff 会限制 EQ 项的影响,从而避免过度调整。

ECI-integral:通过整合多步误差信息来提高覆盖的稳定性。这种方法考虑了过去多个时间步的误差,从而在动态调整阈值时更加稳健。

03 分布无关的覆盖保证

在这一部分,作者提供了 ECI 的理论覆盖保证。具体来说,提出了两个假设:

假设1:对于任意的正整数 t,存在一个正数 B,使得 st∈[0,B]。这假设了分数的有界性。

假设2:对于任意的实数 x,有 ∣x∇f(x)∣≤λ 和 ∣∇f(x)∣≤c,其中 λ,c>0 是常数。这假设了平滑函数的梯度有界。

在这些假设下,作者证明了 ECI 的两个主要理论结果:

定理1:在固定学习率的情况下,ECI 能够实现长期覆盖误差的控制。具体来说,每个误覆盖步骤都将至少跟随 N−1 个覆盖步骤,其中 N=⌊α−1⌋。这保证了 ECI 在任意时间窗口内的误覆盖率不超过 α。

定理2:对于任意学习率序列,ECI 的平均误覆盖误差的上界为:

其中,

这表明 ECI 在任意学习率下都能保持良好的覆盖性能。

实验结果

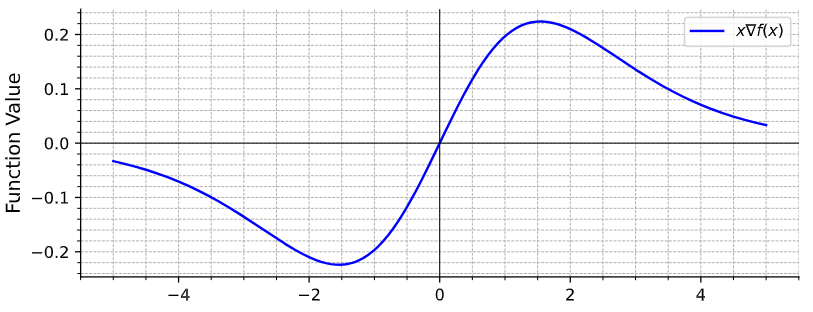

实验涉及多个真实世界数据集,包括股票价格(Amazon 和 Google)、电力需求和德里温度数据以及一个合成数据集。作者使用了多种基预测器(如 Prophet、AR 模型和 Theta 模型)和多种基线方法(如 ACI、OGD、SF-OGD 等)进行比较。

01 金融领域结果

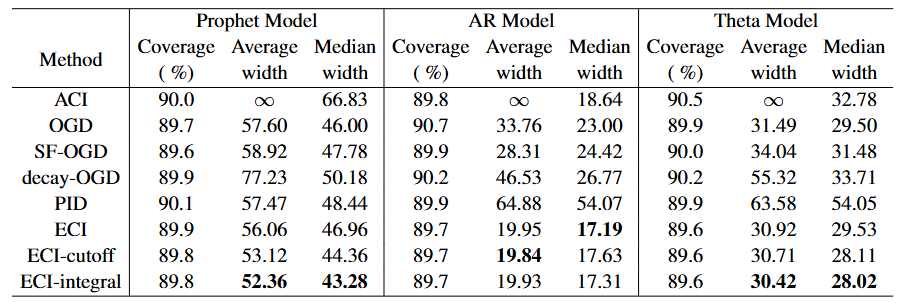

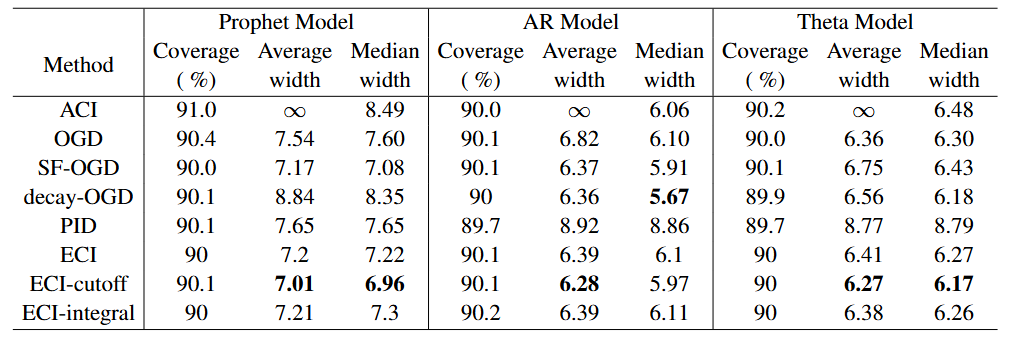

在股票价格预测任务中,ECI 及其变体在控制预测区间宽度方面表现出色,同时保持了较高的覆盖精度。例如,在 Amazon 股票数据集上,ECI-cutoff 实现了最窄的平均宽度和中位宽度,同时保持了接近目标水平的覆盖精度。

表1:在亚马逊股票数据集上的实验结果(名义水平α = 10%)

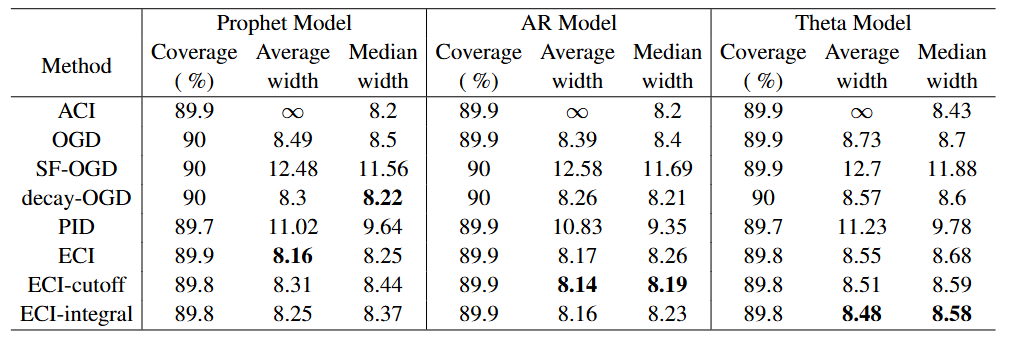

表2:在谷歌股票数据集上的实验结果(名义水平α = 10%)

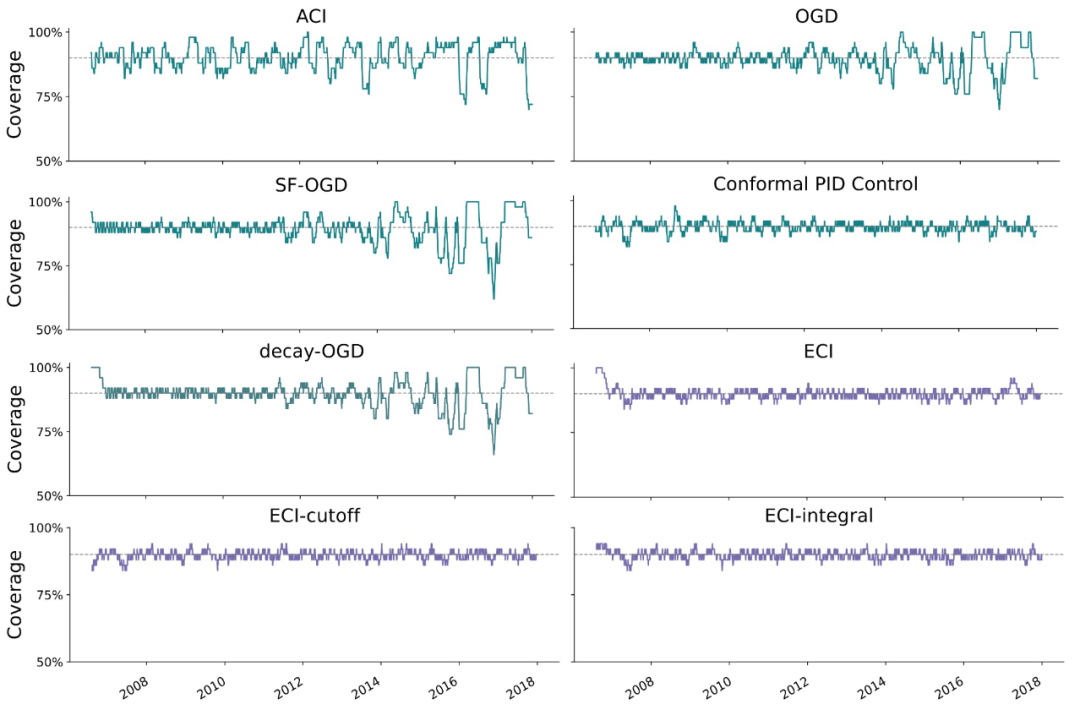

图3:在亚马逊股票数据集上与Prophet模型进行的覆盖率对比结果

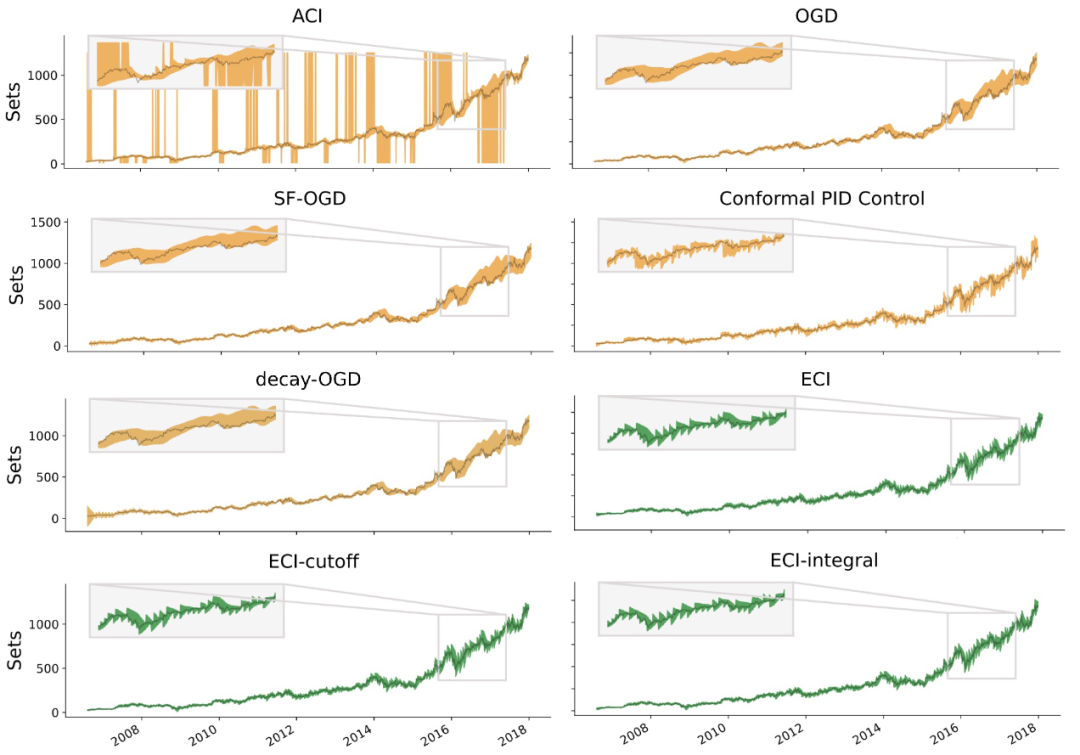

图4:在亚马逊股票数据集上,使用Prophet模型得到的预测集对比结果

02 能源领域结果

在电力需求预测任务中,ECI 和 ECI-integral 在 AR 和 Theta 模型下实现了最窄的预测区间,并且在 AR 模型下保持了最高的覆盖精度。

表3:在电力需求数据集上的实验结果(名义水平α = 10%)

03 气候领域结果

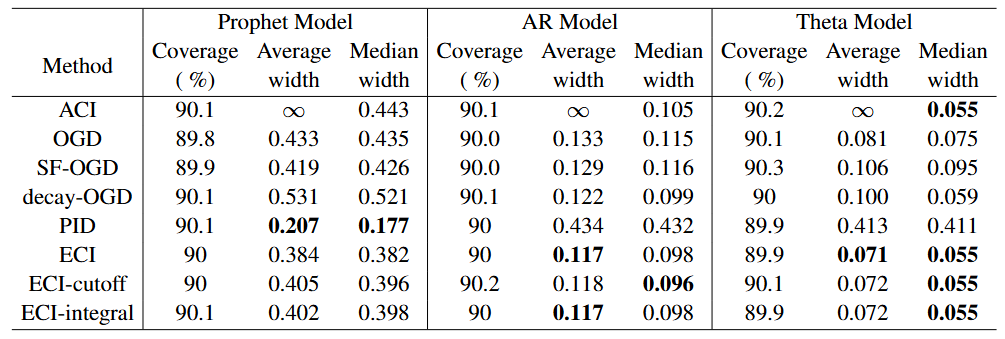

在德里温度预测任务中,ECI-cutoff 在所有方法中表现最佳,实现了最窄的预测区间宽度,同时保持了较高的覆盖精度。

表4:在德里温度数据集上的实验结果(名义水平α = 10%)

04 合成数据集结果

在合成数据集上,ECI-cutoff 和 ECI-integral 在覆盖精度和预测区间宽度方面均优于其他基线方法。

表5:在合成数据集上的实验结果(名义水平α = 10%)

总结

不少在线共形推断方法都存在一个显著局限,即未对过度/不足覆盖的程度进行量化。在本研究中,作者提出误差量化共形推断(Error-quantified Conformal Inference, ECI),用于构建时间序列数据的预测集。

与自适应共形推断(ACI)及其变体相比,ECI 通过测量误差 st−qt 的幅度,引入了额外的平滑反馈。ECI 能够快速适应时间序列中的分布变化,并生成更紧凑的共形预测集。从理论上来看,作者在短区间内为固定学习率的 ECI 建立了有限样本覆盖保证,并证明了在任意学习率下的误覆盖界限。从实证角度来看,作者在大量数据集上验证了该方法的有效性和效率。

编辑:王菁

关于我们

数据派THU作为数据科学类公众号,背靠清华大学大数据研究中心,分享前沿数据科学与大数据技术创新研究动态、持续传播数据科学知识,努力建设数据人才聚集平台、打造中国大数据最强集团军。

新浪微博:@数据派THU

微信视频号:数据派THU

今日头条:数据派THU

被折叠的 条评论

为什么被折叠?

被折叠的 条评论

为什么被折叠?

到【灌水乐园】发言

到【灌水乐园】发言