11月16号,我在直播间和大家聊一下「晋级的程序员」这个话题,奖品福利超级多,欢迎大家预约一下准时来听:

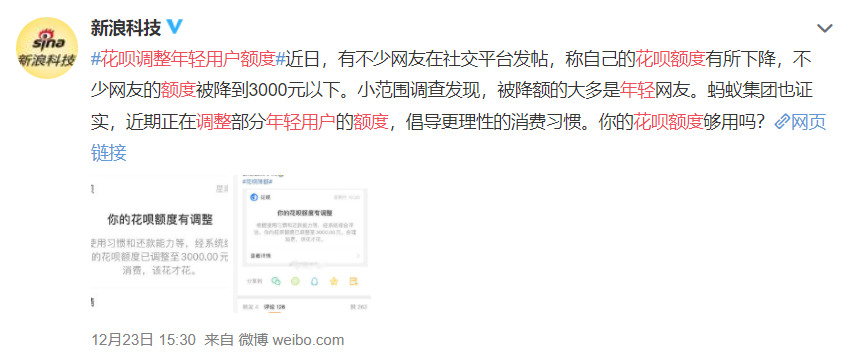

今年(2021),花呗和借呗都迎来了大调整。

先是在年初的时候,花呗突然给年轻用户降低额度,不少网友直接被降到了3000元以下。

咱们想一下花呗用户的受众群体就知道,这次的调整大不大了。

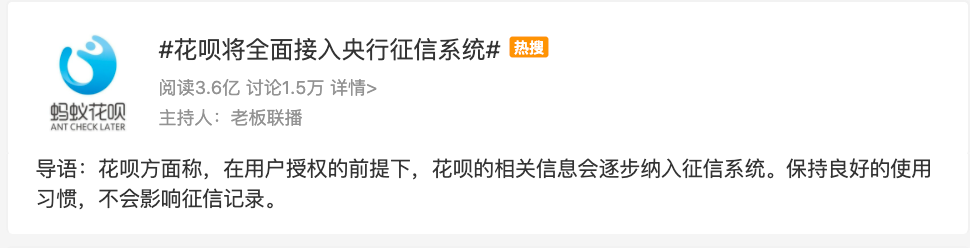

之后,到了今年9月底,花呗直接发布了一则公告:

宣布花呗将全面接入央行征信。

5亿用户都需要签署个人征信报告授权书,并同意升级新的花呗,否则将会无法继续使用花呗。

以后,用户的花呗额度、每个月的使用和还款情况,将会以类似于信用卡的方式上报央行征信中心。

现在,11月初,借呗也迎来了重大调整。

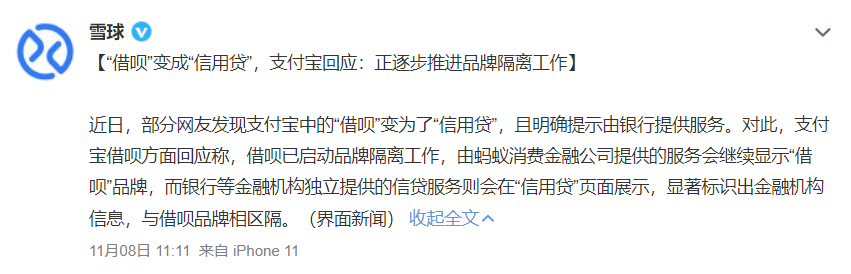

不对,不应该说是重大调整,因为“借呗”这两个字,直接没了。

它改名了,它现在叫“信用贷”。

近日,有部分网友发现,支付宝“借呗”已更名为“信用贷”。

更新之后的额度、借款、查账、还款均保持不变,只是名字变了,大家可以和之前一样使用该服务。

目前,只有部分用户的支付宝借呗被更名,应该正在内测中。

不过,既然改名已经开始了,那早晚会轮到大家的。。

人家功能一切照旧,所以,虽然“借呗”没有了,但是你欠借呗的钱,还是要还的。

人家功能一切照旧,所以,虽然“借呗”没有了,但是你欠借呗的钱,还是要还的。

千万不要想太多哦,好兄弟们。

其实,大家更好奇的是,好端端的,“借呗”改啥名呢?

而且还改了一个“信用贷”的名字,听起来跟之前“P2P黑网贷”那一挂一样,让人害怕。

其实,还真不用怕,我们来看一下支付宝的回应就知道了。

昨天晚上借呗回应了,这样做是因:蚂蚁借呗已启动品牌隔离。

由蚂蚁金融公司提供的服务继续显示“借呗”品牌,而银行等金融机构提供的信贷服务则会在“信用贷”页面展示。

保证金融消费者在申请消费信贷服务时能够做出正确选择,避免引起品牌混同。

启动品牌隔离,也是有原因的。

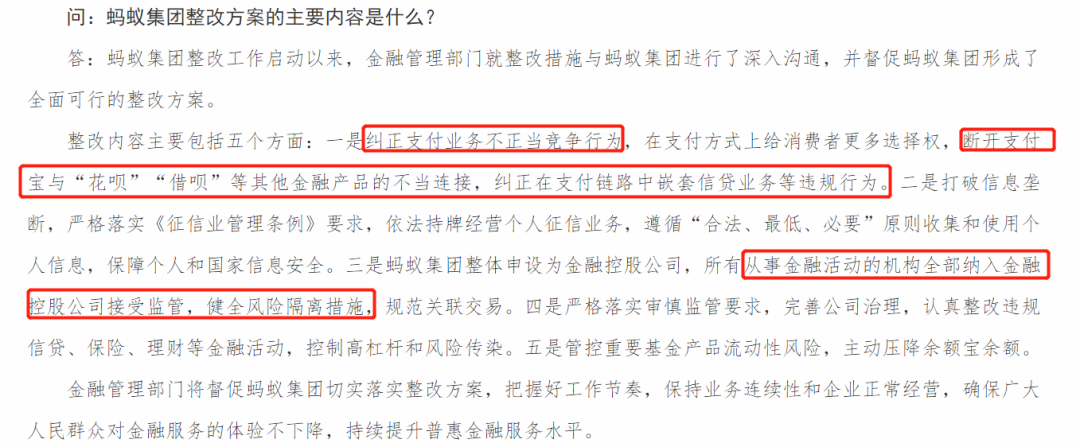

今年4月份,人民银行、银保监会、证监会、外汇局等金融管理部门再次联合约谈蚂蚁集团。

整改要求里:

第一条就是,纠正支付行业不正当竞争,断开花呗、借呗同其他金融产品的不当连接等违规行为。

还有第三条,蚂蚁集团需整体申设为金融控股公司,所有从事金融活动的机构都要接受监管。

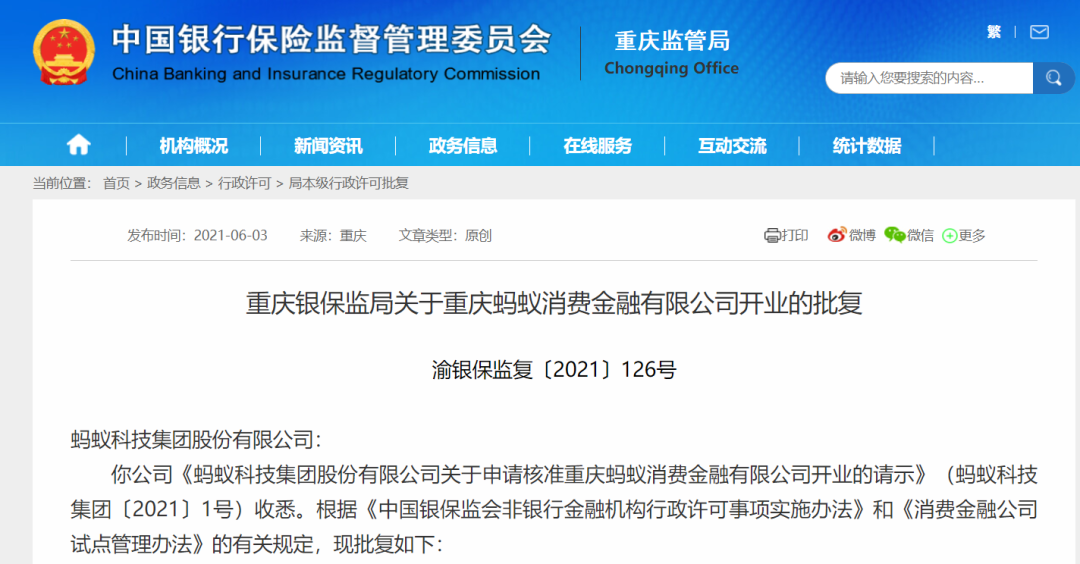

今年 6 月3号,重庆蚂蚁消费金融有限公司获得重庆银保监局的批准开业。

该公司应自领取营业执照之日起6个月内开业。

按照整改要求,花呗、借呗需要在6个月内完成以下整改:

“花呗”“借呗”将成为蚂蚁消费金融公司的专属消费信贷产品,其他金融机构借助蚂蚁集团提供的数据信息所发放的消费信贷,不再标挂“花呗”“借呗”名称。

银保监会要求蚂蚁集团采取有效方式,保证金融消费者在申请消费信贷服务时能够充分了解信贷服务提供者的名称,避免引起品牌混同。

听起来很复杂,简单来说就是所有的金融活动都要接受监管,健全风险隔离措施。

再一个就是,整个借贷过程会变得更加透明,我们用户也有知情权,知道我们借的是谁的钱。

比如,你借款的时候,会标明款项由哪家机构提供,是XX银行或者XX公司,你都能看到。

现在借呗已经逐步在改名了,或许在不久的将来,我们也会迎来花呗的改名。

其实从一个方面想想,改名也是挺好的。

许多人都被这个名字给唬住了,“想花就花呗”,所以超前消费起来就没有了概念。

但是大家要知道,现在大部分的信贷产品都是纳入征信的,如果你信用卡逾期、花呗借呗逾期……

如果你以后需要贷款,多多少少有一些影响的。

中国人民银行曾做过统计,信用卡等逾期人员中90后的数量超过了一半。

未偿还信贷总额已经飙升至854亿元人民币。

所以,我们要想的是超前的消费观念,大额的贷款额度,真的是在帮助这些年轻人吗?

可能你不太了解,一般网上的这些借款产品,利率比银行都会高很多。

而且,额度会越来越大,许多人不得已在各个平台,各个种信用卡之间循坏。

享受生活永远是在自己力所能及的范围之内,别等到你开始以贷养贷的时候,才发现这是一个无底的深渊。

你好,我是厂长谭庆波,就读于哈工大,计算机系博士生,曾经的学渣,现在的学霸,拿过各路编程大奖 。

求学20载,从农村到C9博士,上学期间通过副业收入超 100 万,点击蓝字查看我的成长之路。

同时,我也是知乎博主:谭庆波,日常分享高质量程序员认知,学习资料、技术干货等,欢迎围观。

最后说一件重要的事,我最近建了一个【晋级的程序员】社群,旨在帮助新手小白快速上手找到编程的乐趣,里面沉淀了大量编程相关经验教程以及学习资料,目前社群人数已经超过1000人,欢迎大家加入:

被折叠的 条评论

为什么被折叠?

被折叠的 条评论

为什么被折叠?

到【灌水乐园】发言

到【灌水乐园】发言