全文链接:http://tecdat.cn/?p=21978

本文将介绍如何在R中用rstan和rjags做贝叶斯回归分析,R中有不少包可以用来做贝叶斯回归分析,比如最早的(同时也是参考文献和例子最多的)R2WinBUGS包。这个包会调用WinBUGS软件来拟合模型,后来的JAGS软件也使用与之类似的算法来做贝叶斯分析。然而JAGS的自由度更大,扩展性也更好。近来,STAN和它对应的R包rstan一起进入了人们的视线。STAN使用的算法与WinBUGS和JAGS不同,它改用了一种更强大的算法使它能完成WinBUGS无法胜任的任务。同时Stan在计算上也更为快捷,能节约时间。

相关视频

例子

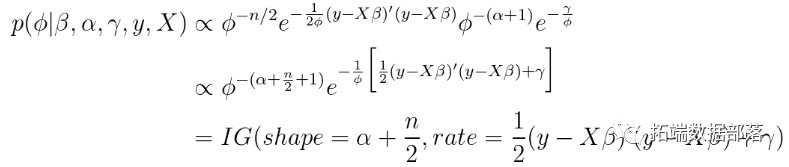

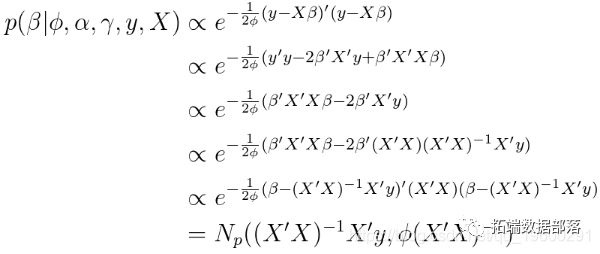

设Yi为地区i=1,…,ni=1,…,n从2012年到2016年支持率增加的百分比。我们的模型

式中,Xji是地区i的第j个协变量。所有变量均中心化并标准化。我们选择σ2∼InvGamma(0.01,0.01)和α∼Normal(0100)作为误差方差和截距先验分布,并比较不同先验的回归系数。

加载并标准化选举数据

# 加载数据

load("elec.RData")

Y <- Y[!is.na(Y+rowSums(X))]

X <- X[!is.na(Y+rowSums(X)),]

n <- length(Y)

p <- ncol(X)## [1] 3111p## [1] 15X <- scale(X)

# 将模型拟合到大小为100的训练集,并对剩余的观测值进行预测

test <- order(runif(n))>100

table(test)## test

## FALSE TRUE

## 100 3011Yo <- Y[!test] # 观测数据

Xo <- X[!test,]

Yp <- Y[test] # 为预测预留的地区

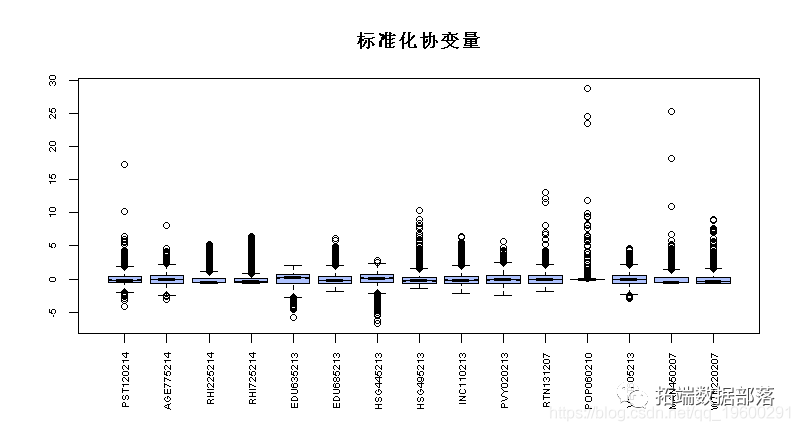

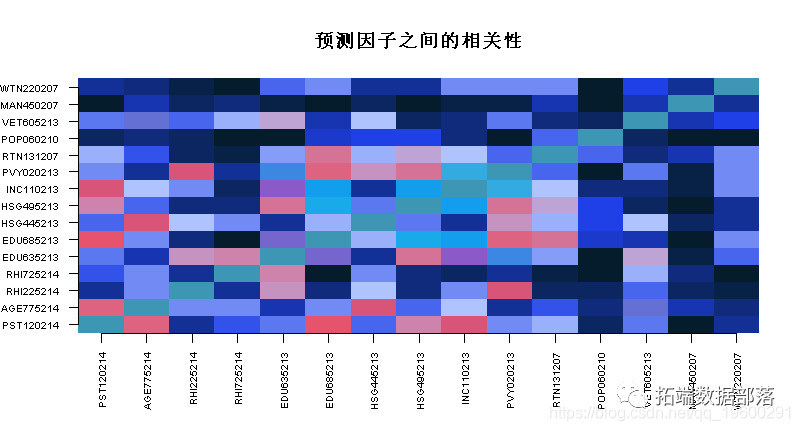

Xp <- X[test,]选举数据的探索性分析

boxplot(X, las = 3

image(1:p, 1:p, main = "预测因子之间的相关性")点击标题查阅往期内容

R语言中的block Gibbs吉布斯采样贝叶斯多元线性回归

左右滑动查看更多

01

02

03

04

rstan中实现

统一先验分布

如果模型没有明确指定先验分布,默认情况下,Stan将在参数的合适范围内发出一个统一的先验分布。注意这个先验可能是不合适的,但是只要数据创建了一个合适的后验值就可以了。

data {

int<lower=0> n; // 数据项数

int<lower=0> k; // 预测变量数

matrix[n,k] X; // 预测变量矩阵

vector[n] Y; // 结果向量

}

parameters {

real alpha; // 截距

vector[k] beta; // 预测变量系数

real<lower=0> sigma; // 误差rstan_options(auto_write = TRUE)

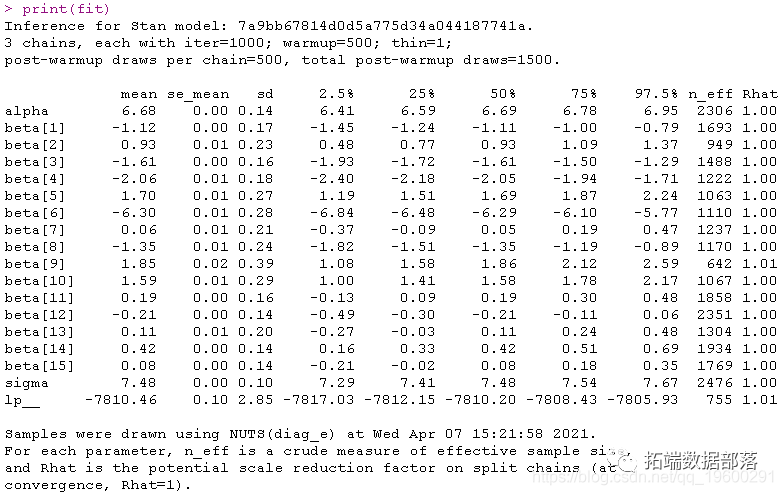

#fit <- stan(file = 'mlr.stan', data = dat)print(fit)

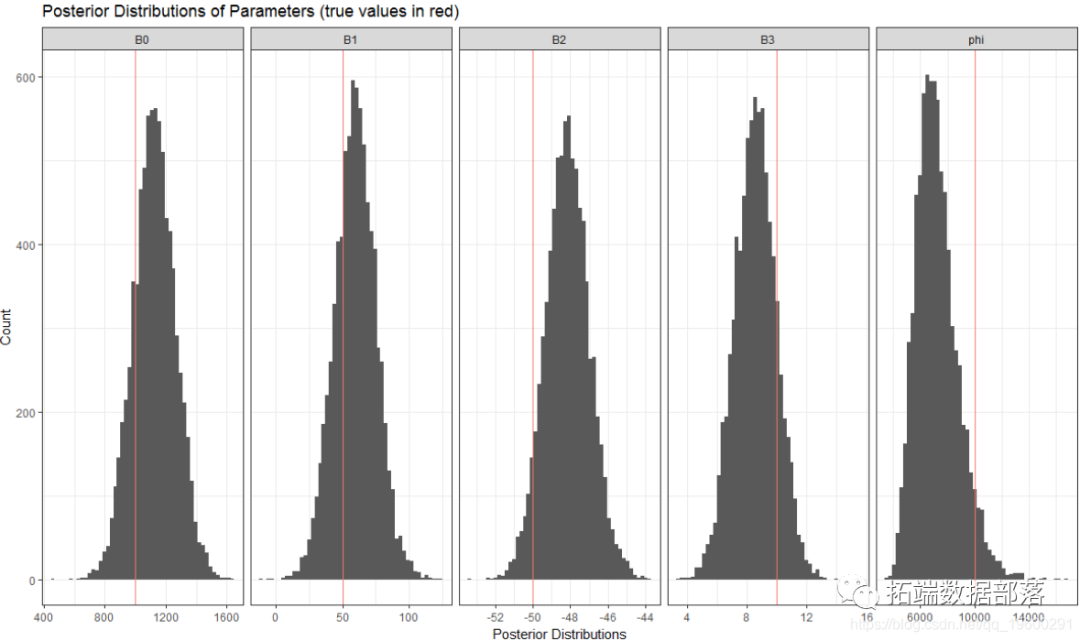

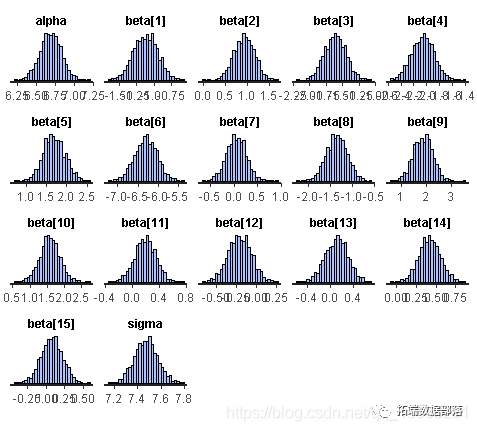

hist(fit, pars = pars)

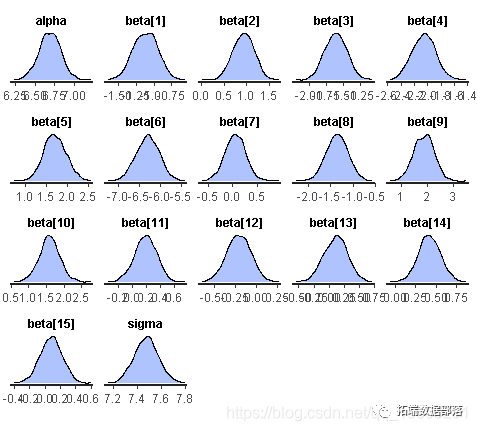

dens(fit)

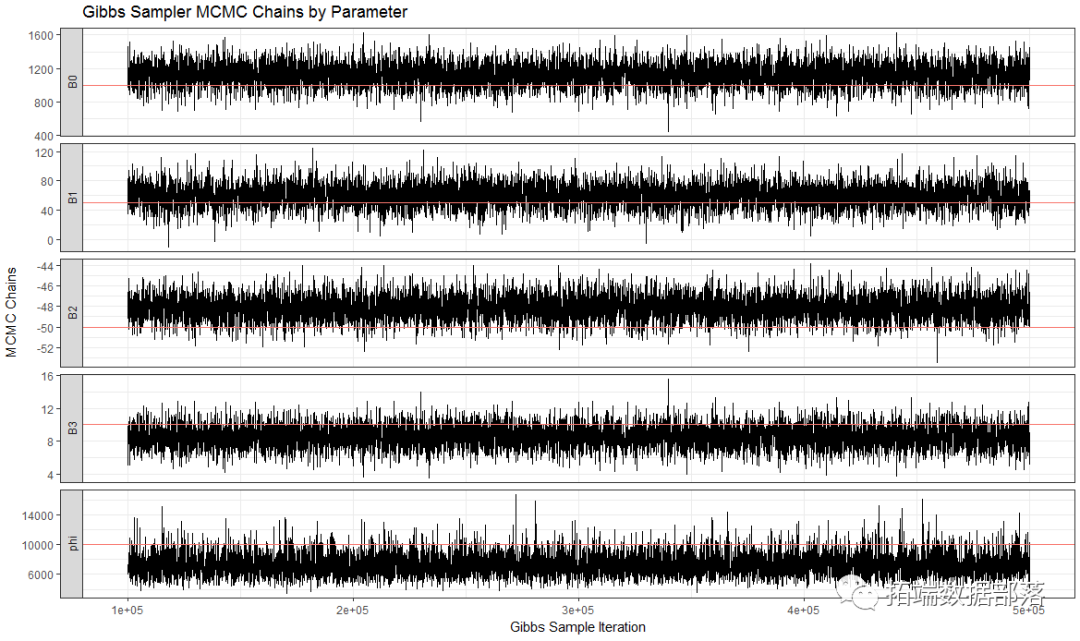

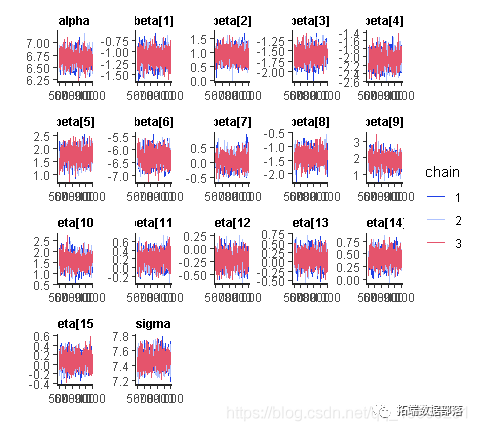

traceplot(fit)

rjags中实现

用高斯先验拟合线性回归模型

library(rjags)

model{

# 预测

for(i in 1:np){

Yp[i] ~ dnorm(mup[i],inv.var)

mup[i] <- alpha + inprod(Xp[i,],beta[])

# 先验概率

alpha ~ dnorm(0, 0.01)

inv.var ~ dgamma(0.01, 0.01)

sigma <- 1/sqrt(inv.var)在JAGS中编译模型

# 注意:Yp不发送给JAGS

jags.model(model,

data = list(Yo=Yo,no=no,np=np,p=p,Xo=Xo,Xp=Xp))coda.samples(model,

variable.names=c("beta","sigma","Yp","alpha"),

从后验预测分布(PPD)和JAGS预测分布绘制样本

#提取每个参数的样本

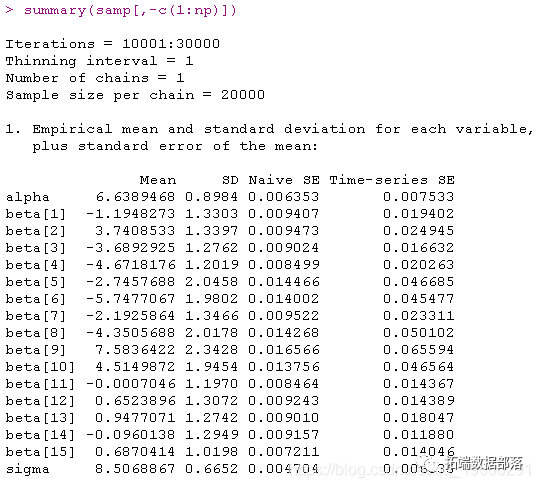

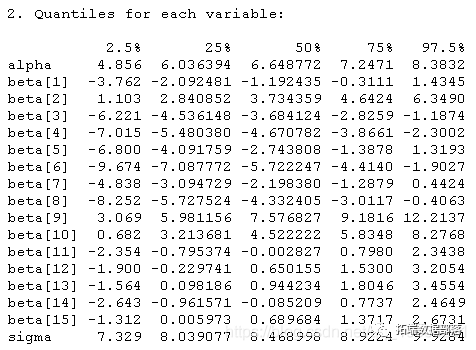

samps <- samp[[1]]

Yp.samps <- samps[,1:np]

#计算JAGS预测的后验平均值

beta.mn <- colMeans(beta.samps)

# 绘制后验预测分布和JAGS预测

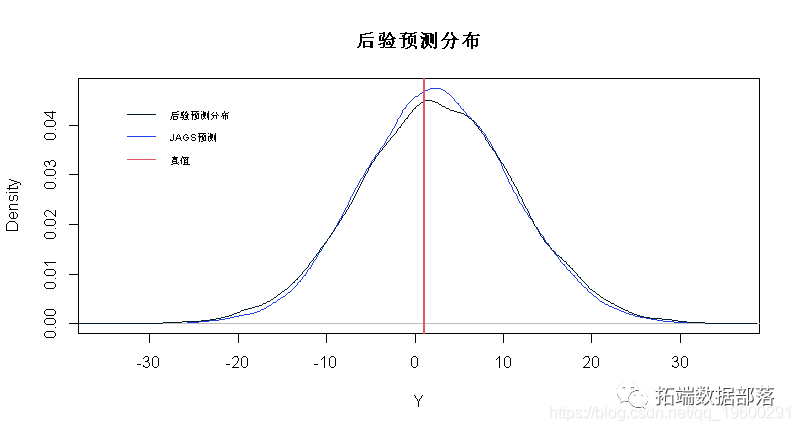

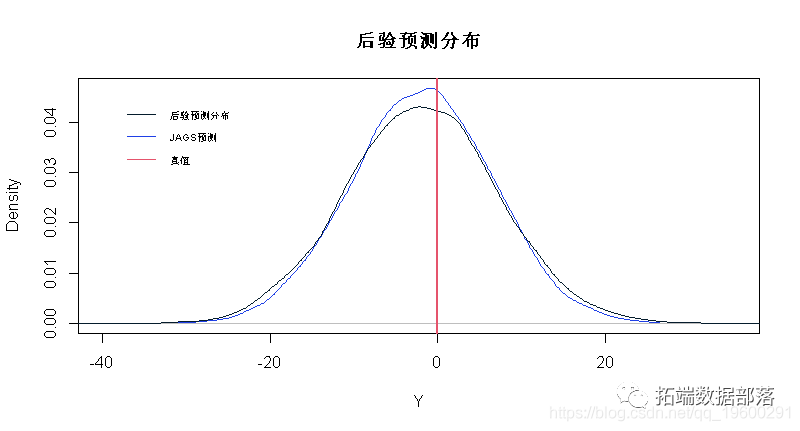

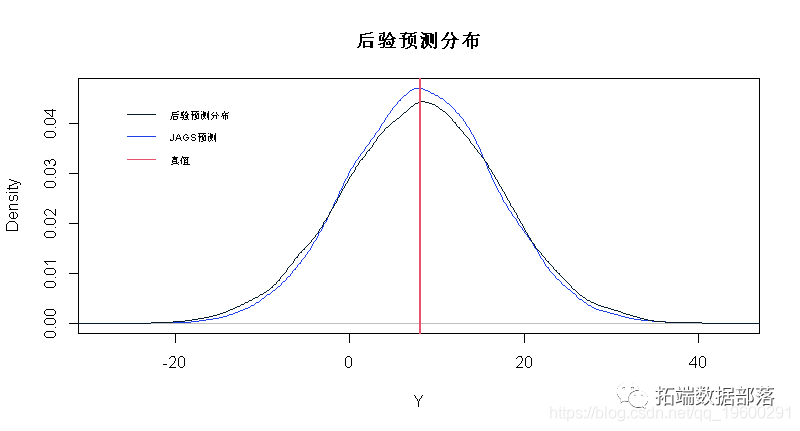

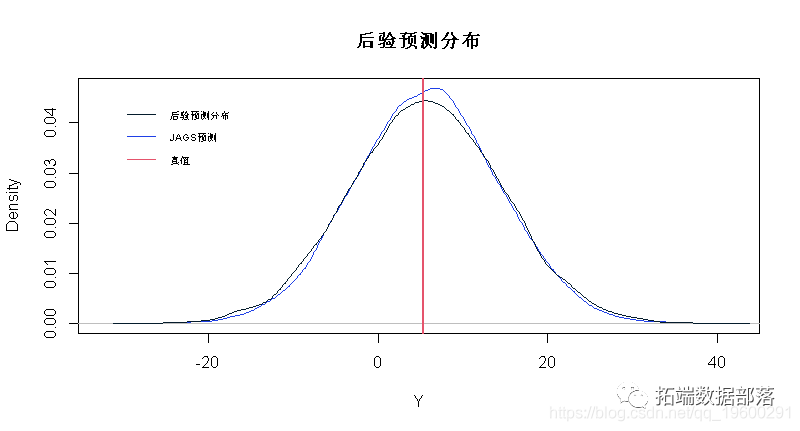

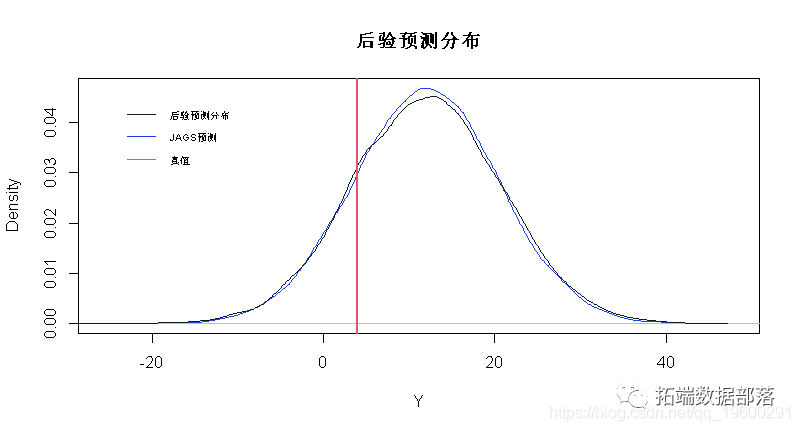

for(j in 1:5)

# JAGS预测

y <- rnorm(20000,mu,sigma.mn)

plot(density(y),col=2,xlab="Y",main="PPD")

# 后验预测分布

lines(density(Yp.samps[,j]))

# 真值

abline(v=Yp[j],col=3,lwd=2)

# 95% 置信区间

alpha.mn+Xp%*%beta.mn - 1.96*sigma.mn

alpha.mn+Xp%*%beta.mn + 1.96*sigma.mn## [1] 0.9452009# PPD 95% 置信区间

apply(Yp.samps,2,quantile,0.025)

apply(Yp.samps,2,quantile,0.975)## [1] 0.9634673请注意,PPD密度比JAGS预测密度略宽。这是考虑β和σ中不确定性的影响,它解释了JAGS预测的covarage略低的原因。但是,对于这些数据,JAGS预测的覆盖率仍然可以。

点击文末“阅读原文”

获取全文完整代码数据资料。

本文选自《R语言和STAN,JAGS:用RSTAN,RJAG建立贝叶斯多元线性回归预测选举数据》。

本文中的选举数据分享到会员群,扫描下面二维码即可加群!

点击标题查阅往期内容

R语言中贝叶斯网络(BN)、动态贝叶斯网络、线性模型分析错颌畸形数据

python贝叶斯随机过程:马尔可夫链Markov-Chain,MC和Metropolis-Hastings,MH采样算法可视化

Python贝叶斯推断Metropolis-Hastings(M-H)MCMC采样算法的实现

Metropolis Hastings采样和贝叶斯泊松回归Poisson模型

贝叶斯分位数回归、lasso和自适应lasso贝叶斯分位数回归分析免疫球蛋白、前列腺癌数据

R语言RSTAN MCMC:NUTS采样算法用LASSO 构建贝叶斯线性回归模型分析职业声望数据

R语言STAN贝叶斯线性回归模型分析气候变化影响北半球海冰范围和可视化检查模型收敛性

PYTHON用户流失数据挖掘:建立逻辑回归、XGBOOST、随机森林、决策树、支持向量机、朴素贝叶斯和KMEANS聚类用户画像

贝叶斯分位数回归、lasso和自适应lasso贝叶斯分位数回归分析免疫球蛋白、前列腺癌数据

R语言Metropolis Hastings采样和贝叶斯泊松回归Poisson模型

Python决策树、随机森林、朴素贝叶斯、KNN(K-最近邻居)分类分析银行拉新活动挖掘潜在贷款客户

R语言贝叶斯MCMC:用rstan建立线性回归模型分析汽车数据和可视化诊断

R语言贝叶斯MCMC:GLM逻辑回归、Rstan线性回归、Metropolis Hastings与Gibbs采样算法实例

R语言贝叶斯Poisson泊松-正态分布模型分析职业足球比赛进球数

R语言逻辑回归、Naive Bayes贝叶斯、决策树、随机森林算法预测心脏病

R语言用Rcpp加速Metropolis-Hastings抽样估计贝叶斯逻辑回归模型的参数

R语言中的block Gibbs吉布斯采样贝叶斯多元线性回归

R语言实现贝叶斯分位数回归、lasso和自适应lasso贝叶斯分位数回归分析

R语言用WinBUGS 软件对学术能力测验建立层次(分层)贝叶斯模型

R语言和STAN,JAGS:用RSTAN,RJAG建立贝叶斯多元线性回归预测选举数据

R语言贝叶斯推断与MCMC:实现Metropolis-Hastings 采样算法示例

R语言使用Metropolis-Hastings采样算法自适应贝叶斯估计与可视化

R语言随机搜索变量选择SSVS估计贝叶斯向量自回归(BVAR)模型

R语言实现MCMC中的Metropolis–Hastings算法与吉布斯采样

R语言贝叶斯推断与MCMC:实现Metropolis-Hastings 采样算法示例

R语言使用Metropolis-Hastings采样算法自适应贝叶斯估计与可视化

R语言MCMC:Metropolis-Hastings采样用于回归的贝叶斯估计

![]()

573

573

被折叠的 条评论

为什么被折叠?

被折叠的 条评论

为什么被折叠?

到【灌水乐园】发言

到【灌水乐园】发言