该示例展示了如何使用MATLAB的VECM(2)模型进行Monte Carlo预测,并与MMSE预测和VAR(3)模型的预测进行比较。通过分析1954年至1994年的债券利率时间序列,估计了模型并生成了预测路径。同时,还计算了预测的均值和95%置信区间。

该示例展示了如何使用MATLAB的VECM(2)模型进行Monte Carlo预测,并与MMSE预测和VAR(3)模型的预测进行比较。通过分析1954年至1994年的债券利率时间序列,估计了模型并生成了预测路径。同时,还计算了预测的均值和95%置信区间。

原文链接:http://tecdat.cn/?p=27246

此示例说明如何从 VEC( q ) 模型生成 Monte Carlo 预测。该示例将生成的预测与最小均方误差 (MMSE) 预测和来自VEC( q ) 模型的 VAR( _q_ +1) 模型的预测进行比较。

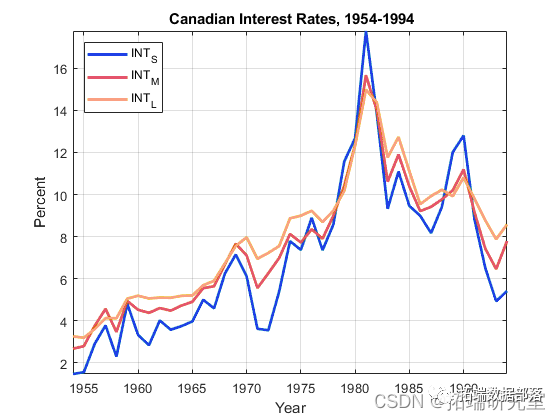

假设具有 H1 Johansen 形式的 VEC(2) 模型恰当地描述了由 1954 年至 1994 年的年度短期、中期和长期债券利率组成的 3D 多元时间序列的动态。

加载和预处理数据

加载 数据集。

Td = size(Ya,1)

numSdsrfiess = size(sY,2)

在同一图中绘制序列。

plot(dastdes,Y,'LineadaassWidth',2)

xlabel 'Yeasdar';

ylabel 'Perasdacent';legend(ndaamsess,'Lodcatsion','NW')

估计 VEC 模型

创建协整等级为 2 的 3D VEC(2) 模型。

nuassdamLags = 2;ras = 2;Maddl = vecasm(nuassmSeriaes,dasr,asdnuamLsags);估计 VEC(2) 模型。

EssasdtMasl = esastimdate(Masddl,Yas);默认情况下, estimate 应用 H1 Johansen 形式并使用前 q + 1 = 3 个观测值作为预采样数据。

生成蒙特卡洛预测

使用 . 从估计的 VEC 模型生成 10 年的蒙特卡罗预测 simulate。提供最新的三行数据来初始化预测,并指定生成 1000 条路径。

最低0.47元/天 解锁文章

最低0.47元/天 解锁文章

227

227

被折叠的 条评论

为什么被折叠?

被折叠的 条评论

为什么被折叠?

到【灌水乐园】发言

到【灌水乐园】发言