原文链接:http://tecdat.cn/?p=22215

向量自回归模型估计的先决条件之一是被分析的时间序列是平稳的。但是,经济理论认为,经济变量之间在水平上存在着均衡关系,可以使这些变量差分而平稳(点击文末“阅读原文”获取完整代码数据)。

这就是所谓的协整关系。由于知道这种关系可以改善分析的结果,所以希望有一个计量经济学模型,能够捕捉到这种关系。所谓的向量误差修正模型(VECMs)就属于这一类模型。下文介绍了VECMs的基本概念,并在R中估计这种模型。

相关视频

模型和数据

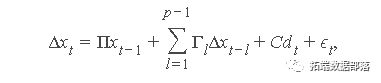

向量误差修正模型与VAR模型非常相似,可以有如下形式。

其中,Δx为向量x中各变量的第一次差分,Pi为协整关系的系数矩阵,Γ为x的差分变量滞后的系数矩阵,d为确定性项的向量,C为其对应的系数矩阵,p为VAR形式下模型的滞后阶数,ϵ为均值为零的误差项,方差-协方差矩阵Σ。

由上式可知,与VAR模型唯一不同的是误差修正项Πxt-1,它反映了如果其中一个变量偏离其均衡值,则x中的变量增长率会如何变化的影响。系数矩阵Π可以写成矩阵乘积Π=αβ′,这样误差修正项就变成了αβ′xt-1。协整矩阵β包含了各层次变量之间的均衡关系信息。β′xt-1描述的向量可以解释为变量与均衡值之间的距离,α是所谓的载荷矩阵,描述了因变量向均衡值收敛的速度。

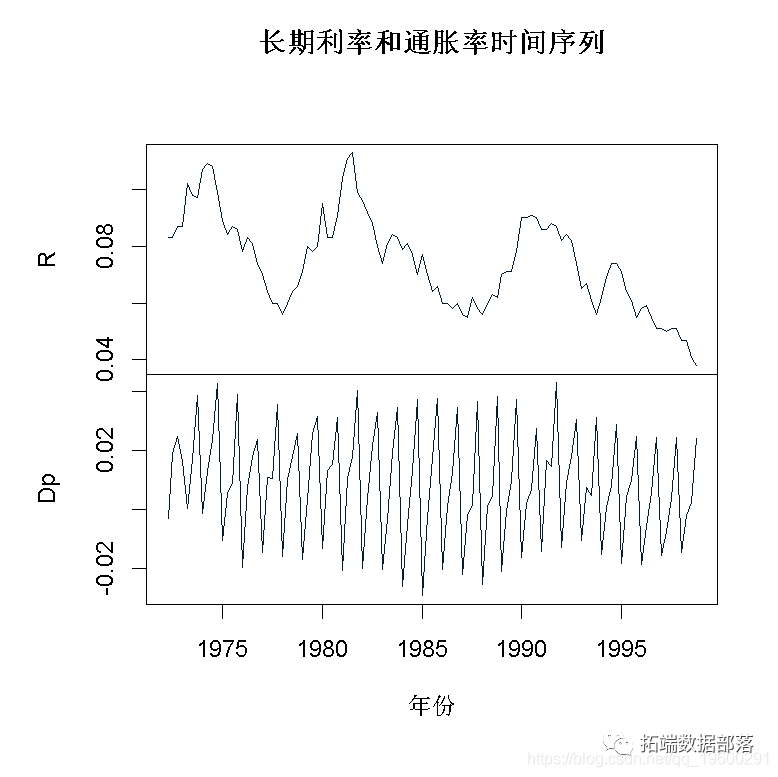

为了说明R向量误差修正模型估计,我们使用数据集E6(2007),其中包含从季度1972Q2到1998Q4,季节性调整的长期利率和通胀率时间序列。

plot(data) #绘图数据

点击标题查阅往期内容

最低0.47元/天 解锁文章

最低0.47元/天 解锁文章

222

222

被折叠的 条评论

为什么被折叠?

被折叠的 条评论

为什么被折叠?

到【灌水乐园】发言

到【灌水乐园】发言