全文链接:http://tecdat.cn/?p=24211

描述

使用 garch 指定一个单变量GARCH(广义自回归条件异方差)模型。

相关视频

garch 模型的关键参数包括:

GARCH 多项式,由滞后条件方差组成。阶数用_P_表示 。

ARCH多项式,由滞后平方组成。阶数用_Q_表示 。

P 和 Q 分别是 GARCH 和 ARCH 多项式中的最大非零滞后。其他模型参数包括平均模型偏移、条件方差模型常数和分布。

所有系数都是未知(NaN 值)和可估计的。

示例: 'ARCHLags',[1 4],'ARCH',{NaN NaN} 指定 GARCH(0,4) 模型和未知但非零的 ARCH 系,滞后 1 和 4。

例子

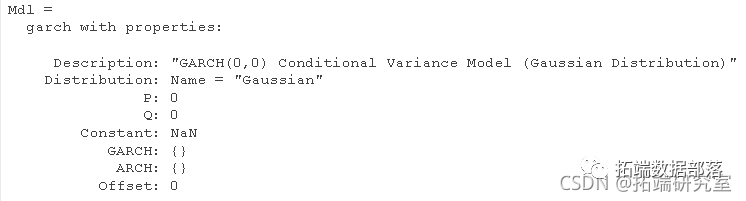

创建默认 GARCH 模型

创建默认 garch 模型对象并指定其参数值。

创建 GARCH(0,0) 模型。

garch

Md 是一个 garch 模型。它包含一个未知常数,其偏移量为 0,分布为 'Gaussian'。该模型没有 GARCH 或 ARCH 多项式。

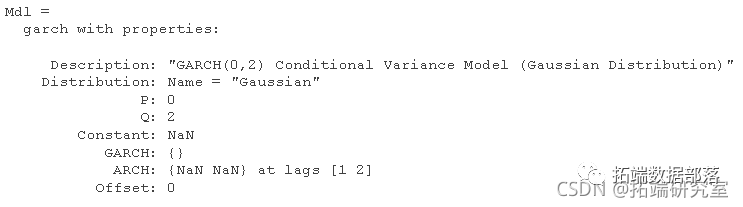

为滞后 1 和滞后 2 指定两个未知的 ARCH 系数。

ARCH = {NN NN}

该 Q 和 ARCH 性能更新为 2 和 {NaN NaN}。两个 ARCH 系数与滞后 1 和滞后 2 相关联。

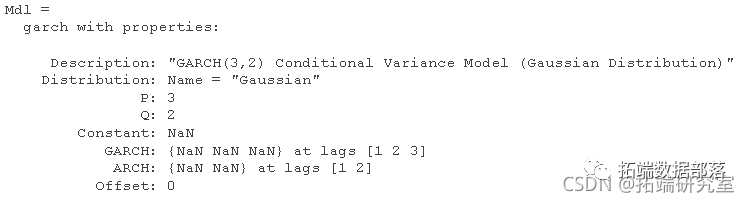

创建 GARCH 模型

garch 创建 模型 garch(P,Q),其中 P 是 GARCH 多项式的阶数, Q 是 ARCH 多项式的阶数。

创建 GARCH(3,2) 模型

garch(3,2)

Md 是一个 garch 模型对象。 Md的所有属性,除了 P, Q和 Distribution,是 NaN 值。默认情况下:

包括条件方差模型常数

排除条件平均模型偏移(即偏移为

0)包括 ARCH 和 GARCH 滞后运算符多项式中的所有滞后项,分别达到滞后

Q和P。

Md仅指定 GARCH 模型的函数形式。因为它包含未知的参数值,您可以通过 Md 和时间序列数据 estimate 来估计参数。

使用参数创建 GARCH 模型

garch 使用名称-值对参数创建 模型。

指定 GARCH(1,1) 模型。默认情况下,条件平均模型偏移为零。指定偏移量为 NaN。

grch('GRCHas',1,'CHLas',1,'Oset',aN) 最低0.47元/天 解锁文章

最低0.47元/天 解锁文章

10

10

被折叠的 条评论

为什么被折叠?

被折叠的 条评论

为什么被折叠?

到【灌水乐园】发言

到【灌水乐园】发言