本文介绍了风险价值VaR和损失期望值ES作为常见风险度量的估计方法,包括历史估计、正态分布和t分布的计算。通过R语言进行分析,展示了如何利用投资组合和价格历史数据来估算这两种风险指标。

本文介绍了风险价值VaR和损失期望值ES作为常见风险度量的估计方法,包括历史估计、正态分布和t分布的计算。通过R语言进行分析,展示了如何利用投资组合和价格历史数据来估算这两种风险指标。

原文链接: http://tecdat.cn/?p=15929

风险价值VaR和损失期望值ES是常见的风险度量。

首先明确:

时间范围-我们展望多少天?

概率水平-我们怎么看尾部分布?

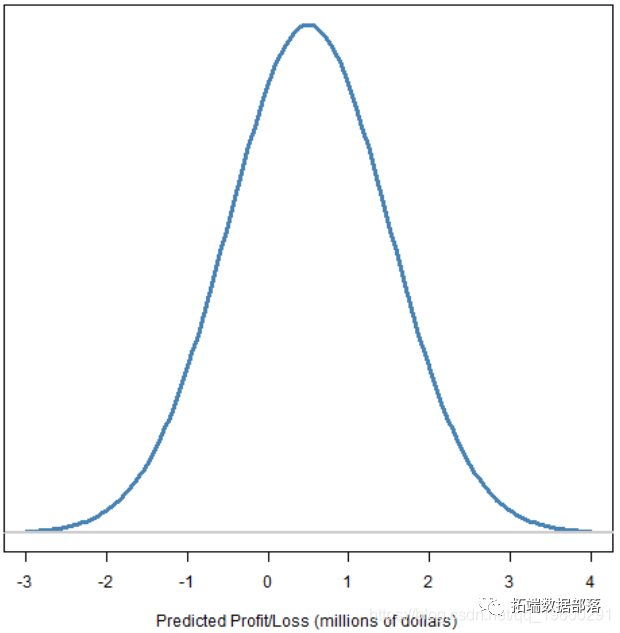

在给定时间范围内的盈亏预测分布,示例如图1所示。

图1:预测的损益分布

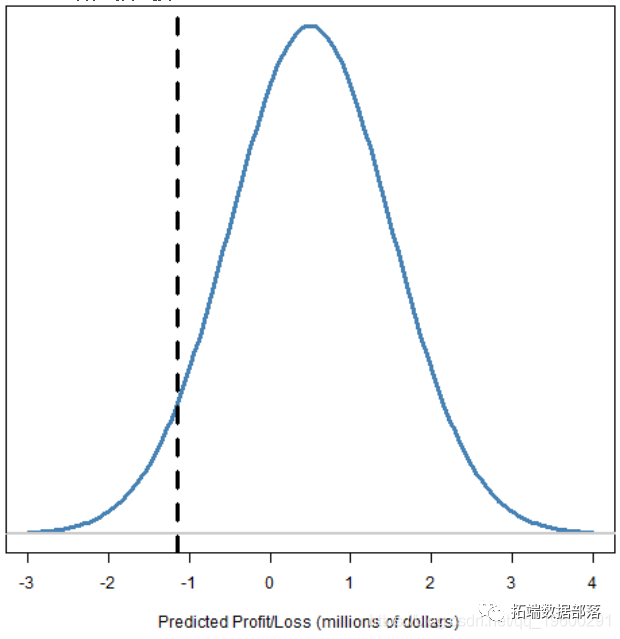

给定概率水平的预测的分位数。

图2:带有分位数的预测损益分布

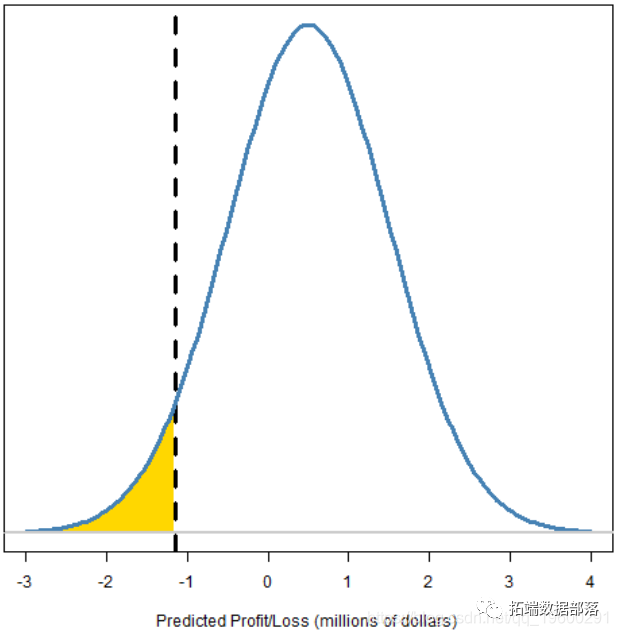

超出分位数的尾部。

图3:带有分位数和尾部标记的预测损益分布

点击标题查阅往期内容

R语言基于ARMA-GARCH-VaR模型拟合和预测实证研究分析案例

左右滑动查看更多

01

02

03

04

方法

风险值(VaR)是在所选概率水平下预测分布分位数的负数。因此,图2和3中的VaR约为110万元。

损失期望值(ES)是超出VaR的尾部预期值的负值(图3中的黄金区域)。因此,它总是比相应的VaR大。

别名

损失期望值

损失期望值有很多别名:

条件风险价值(CVaR)

平均短缺

平均超额损失

我发现“处于风险中的条件价值”令人困惑。我可以看到人们认为在一定条件下它是一种风险价值,而不是超出风险价值的预期损失。

平均超额损失似乎是最具描述性的名称。

在上方,我们看到一个带有多个名称的概念。在下面,我们看到一个具有多个概念的名称。

概率等级

当我说5%时,有人说95%。其实我们都是在处理尾部,这意味着(在我的术语中)肯定少于50%。

缩略语

“风险价值”的缩写有可能与其他两个概念混淆:

方差

向量自回归

所有这些都可以避免与大写约定冲突:

VaR:风险价值

最低0.47元/天 解锁文章

最低0.47元/天 解锁文章

756

756

被折叠的 条评论

为什么被折叠?

被折叠的 条评论

为什么被折叠?

到【灌水乐园】发言

到【灌水乐园】发言