原文:http://tecdat.cn/?p=3832

波动率是众多定价和风险模型中的关键参数,例如BS定价方法或风险价值的计算。在这个模型中,或者说在教科书中,这些模型中的波动率通常被认为是一个常数。然而,情况并非如此,根据学术研究,波动率是具有聚类,厚尾和长记忆特征的时间序列变量。

本博客比较了GARCH模型(描述波动率聚类),ARFIMA模型( 长记忆),HAR-RV模型(基于高频数据 ),以及来自SSE 50指数和CME利率期货的样本。

此外,本文使用滚动时间窗预测方法来计算预测波动率并构建指数以评估模型的准确性。结果表明,基于长记忆和实现波动率的ARFIMA-RV模型是最准确的模型。

1.基于GARCH的模型

描述波动率聚类

为了模拟异方差性,GARCH采用以下过程:

为了反映金融市场的不对称性,学者们提出了EGARCH,TGARCH或APARCH,其中APARCH更为一般。

我们从在R中拟合APARCH开始:

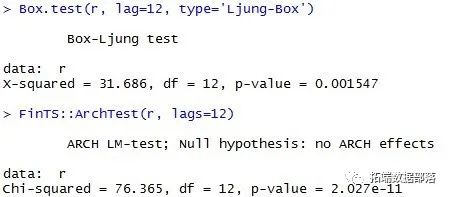

可以看出ARCH效应是显而易见的

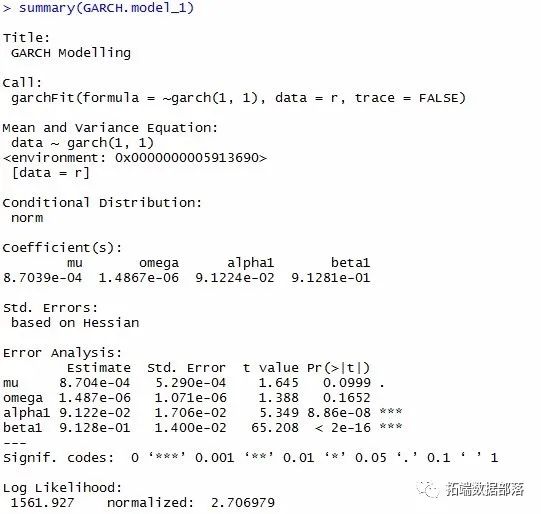

我们可以得到模型的系数,以及误差分析

最低0.47元/天 解锁文章

最低0.47元/天 解锁文章

37

37

被折叠的 条评论

为什么被折叠?

被折叠的 条评论

为什么被折叠?

到【灌水乐园】发言

到【灌水乐园】发言