本文使用R语言构建神经网络模型预测上证指数,通过对比模型一(基于昨天和前天收盘价)与模型二(增加大前天收盘价)的预测效果,发现模型一的拟合度更高。通过神经网络模型的可视化,展示其结构和预测能力,为金融数据分析提供参考。

本文使用R语言构建神经网络模型预测上证指数,通过对比模型一(基于昨天和前天收盘价)与模型二(增加大前天收盘价)的预测效果,发现模型一的拟合度更高。通过神经网络模型的可视化,展示其结构和预测能力,为金融数据分析提供参考。

全文链接:https://tecdat.cn/?p=35212

本文旨在利用神经网络模型来帮助客户预测上证指数的收盘价,通过分析不同历史数据作为输入,建立模型并进行预测(点击文末“阅读原文”获取完整代码数据)。

相关视频

具体而言,我们设计了两个不同的模型,分别使用不同组合的历史收盘价数据作为输入,以比较它们在预测今天的收盘价方面的效果。

获取上证指数数据

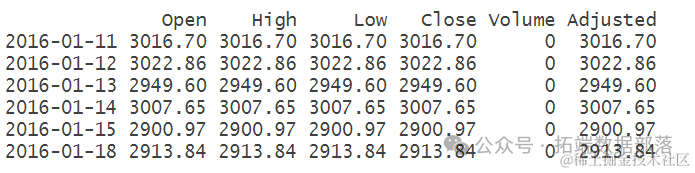

首先,我们获取了上证指数的数据,并进行了必要的数据处理,将列名命名为"Open"、"High"、"Low"、"Close"、"Volume"和"Adjusted"。下面是上证指数数据的前几行示例:

names(df)<-c("Open","High","Low","Close","Volume","Adjusted")

head(df)

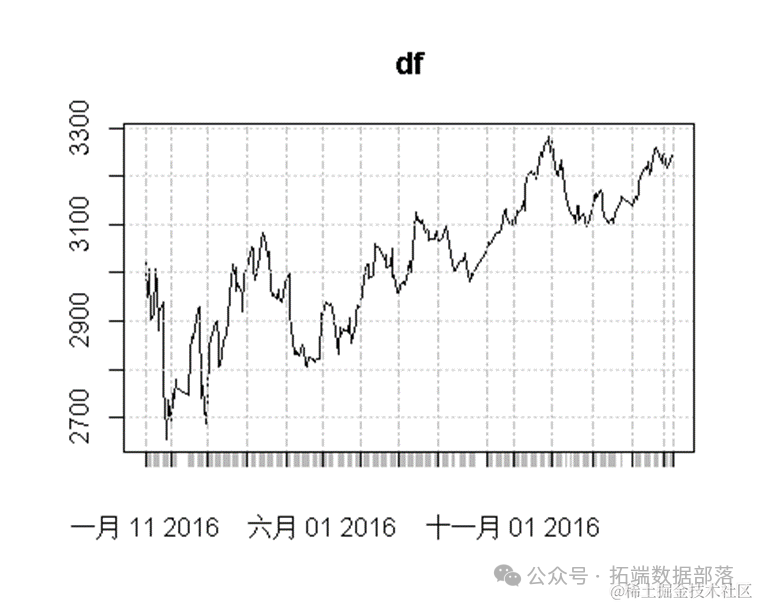

绘制指数走势

接着,我们绘制了上证指数的走势图,以直观展示指数的波动情况和趋势变化:

模型一

在模型一中,我们使用昨天和前天的收盘价作为输入数据,建立神经网络模型来预测今天的收盘价。首先,我们生成训练数据,将收盘价和前两天的数据整合到一个数据框中:

获取滞后数据。

当为时间滞后效应移动列时,某些行将包含 NA(非数字)值。

将收盘价和昨天与前天的数据放到一个数据,并且使用昨天和前天的收盘价建立神经网络模型,预测今天的收盘。

# 生成训练数据

train <- data.frame(

Close=prices$Close,

prev_Close_1=shift(prices$Close, 1), 最低0.47元/天 解锁文章

最低0.47元/天 解锁文章

794

794

被折叠的 条评论

为什么被折叠?

被折叠的 条评论

为什么被折叠?

到【灌水乐园】发言

到【灌水乐园】发言