中年,一个听起来就让人心头一紧的词汇。上有老,下有小,中间还得扛着房贷这座大山。如果这时候再遇上失业,那可真是“屋漏偏逢连夜雨”。今天,我们就来聊聊一个中年阿里员工的故事,他用亲身经历告诉我们:当“房奴”遇上失业,说什么也不买房了。

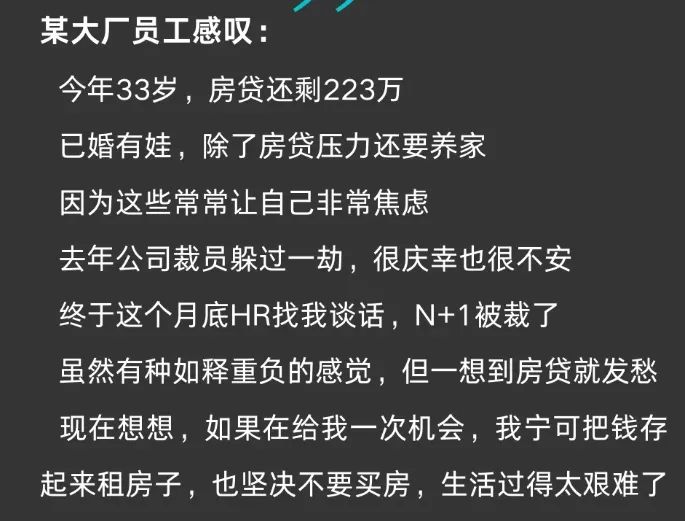

“今年已经33岁了,房贷还有223万没还清。”这位阿里员工的开场白,就像是一记重锤,砸在了每个中年人的心坎上。房贷,对于许多人来说,既是实现“家”的梦想的必经之路,也是一座难以逾越的大山。

每月15178元的还款,对于一个普通家庭来说,无疑是一笔不小的开支。更何况,这位员工还肩负着养家糊口的重任。在失业的阴影下,房贷成了他夜不能寐的梦魇。

“要是真给我再来一次的机会,我说什么也不买房了。”这位员工的感慨,引发了许多人的共鸣。

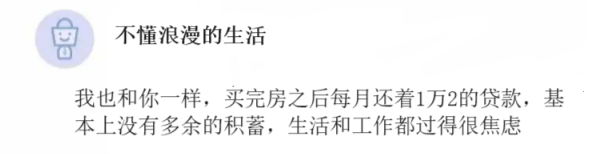

针对这位员工的遭遇,有人表示感同身受:“我也和你一样,买完房之后每月还着1万2的贷款,基本上没有多余的积蓄,生活和工作都过得很焦虑。”这样的评论,让我们看到了更多普通人的困境。买房,对于许多人来说,是一场艰难的旅程。

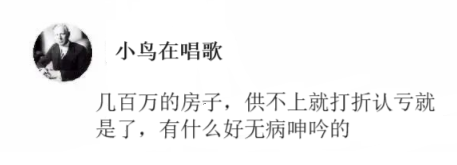

“几百万的房子,供不上就打折认亏就是了,有什么好无病呻吟的。”一位网友的评论,虽然尖锐,但也反映出一部分人的看法。在他们看来,房子不过是一种资产,不应该成为生活的全部。

买房,对于许多人来说,是人生的一大目标。但当房贷成为压垮骆驼的最后一根稻草时,我们是否应该重新审视这个决定?小编建议大家在做出买房的决定之前,一定要看看网友总结的“房贷三道红线”:

1.贷款额过高(大于100万)

2.占月收入比例过高 (大于50%)

3.积蓄过低 (仅能维持两年贷款)

如果你在购房时,这三道红线都占了,那么你可能需要重新考虑你的购房计划。因为一旦生活出现变故,你会面临巨大的经济压力,你随时可能破产。

针对那位阿里员工的遭遇,我想说的是“跌宕起伏才是生活的常态,中年危机,虽然艰难,但并非不可逾越。遇到困难不要怕,勇敢面对,一切总会过去的。

被折叠的 条评论

为什么被折叠?

被折叠的 条评论

为什么被折叠?

到【灌水乐园】发言

到【灌水乐园】发言