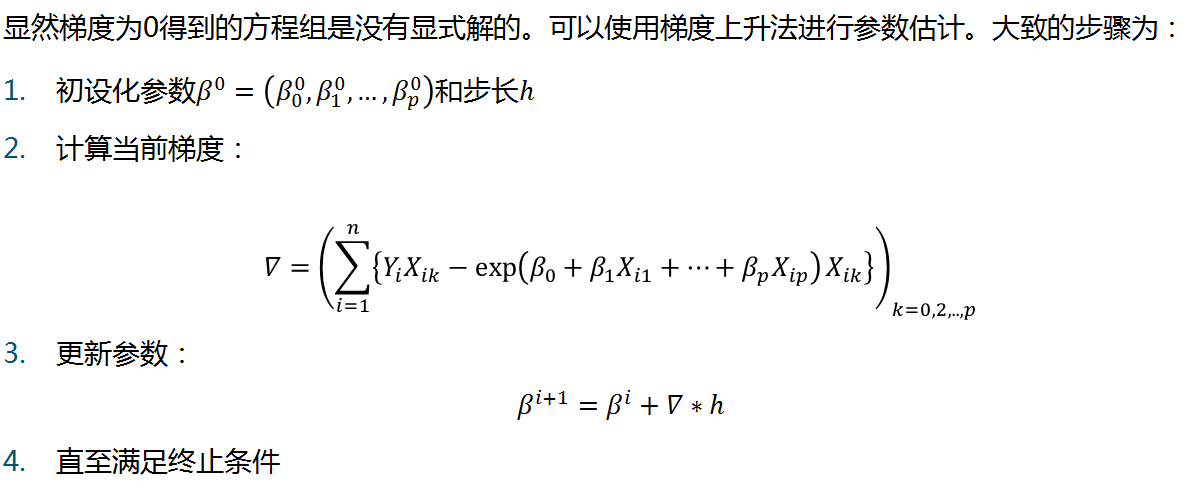

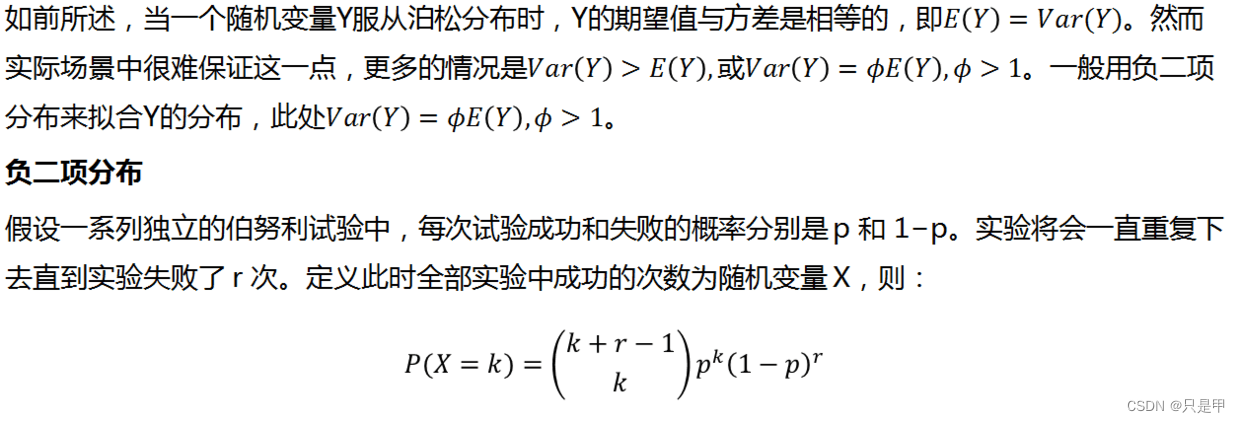

文章目录

一. 泊松分布

1.1 泊松分布回顾

泊松分布(Poisson Distribution)

回顾:一个事件在一段时间内随机发生,其服从泊松分布的条件为:

将该时间段(或空间)无限分隔成很多个小的时间段(或空间) ,在这个小的时间段(或空间)内,事件发生的概率非常小,不发生的概率非常大。

在每个小的时间段(或空间)内,事件发生的概率是稳定的且与小的时间段(或空间)成正比。

该事件在不同的小时间段(或空间)里,发生与否相互独立。

则事件在一段时间(或空间)内发生的次数的分布服从泊松分布,对应的概率密度函数为:

Font metrics not found for font: .

此处𝜆=𝐸(𝑌)=𝑉𝑎𝑟(𝑌),即参数𝜆是事件在一段时间(或空间)内发生的次数的期望值,同时也是方差。

1.2 泊松分布的参数估计

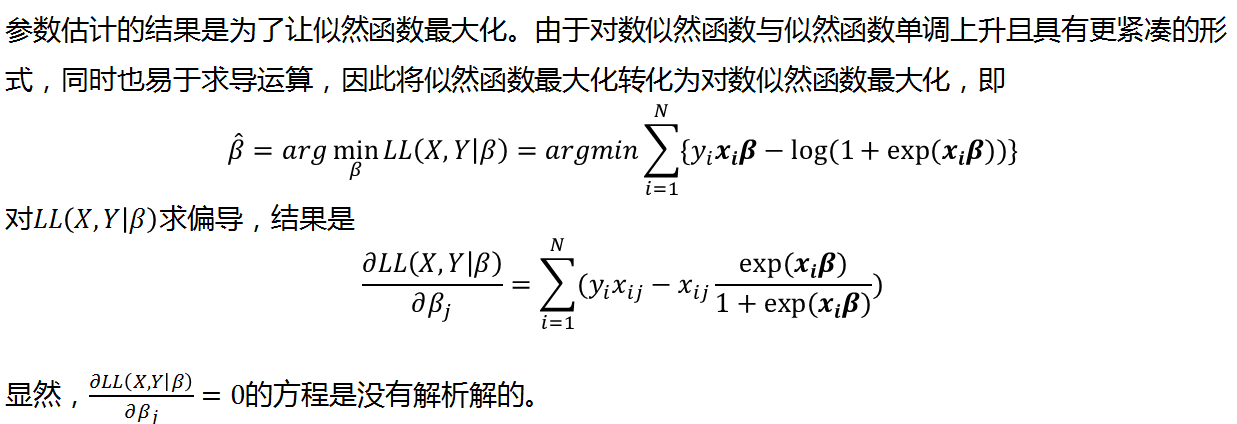

对$ {𝑌_1,𝑌_2,…,𝑌_𝑛 }~𝑃𝑜𝑖𝑠𝑠𝑜𝑛(𝜆) $,似然函数及极大似然函数分别为:

1.3 带速率的泊松分布

进一步地,我们可以结合观察的时间段的长度t以及单位时间内某事件发生的速率𝜆得到带速率的泊松分布:

Font metrics not found for font: .

同样可以使用极大似然估计法得到𝜆的估计。

1.4 参数对分布的影响

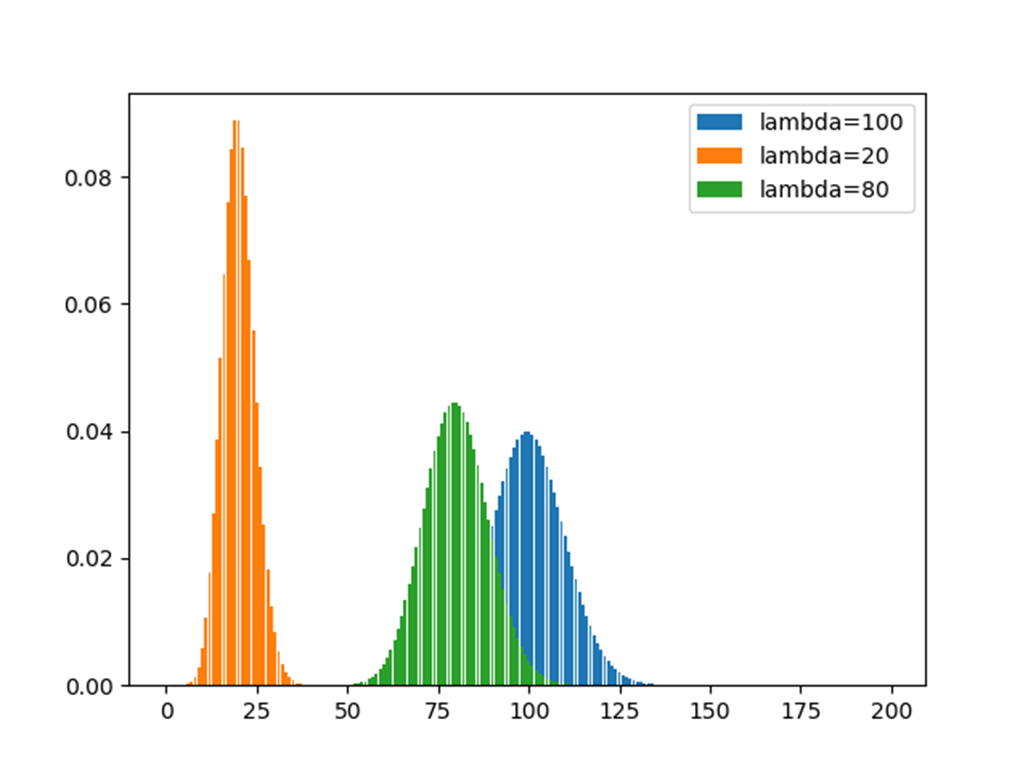

我们考虑以下场景:在上午时间、中午时间和下午时间段内,单位时间内分别有100人、20人和80人到达某窗口,则三个时间段内观察到的人数的分布如左图所示。

很明显,不同的𝜆下,泊松分布的差异很显著的。

我们进一步扩展,

如果能观测到三个时间段的人群的分布,应该如何估计出“时间”对𝜆的影响?

如果𝜆不仅与时间相关,还和其他变量有关联,该如何处理这种数据?

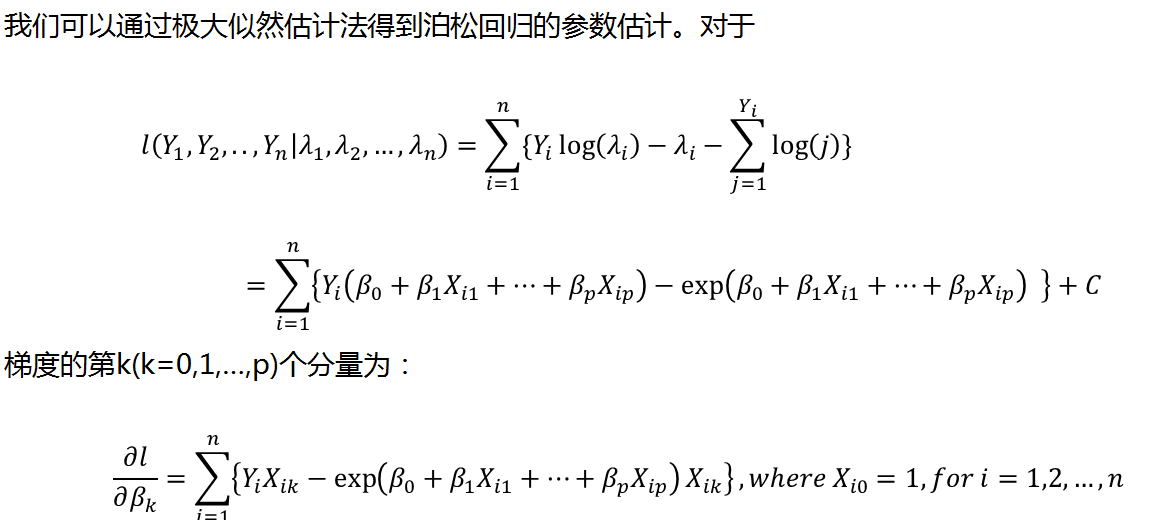

1.5 泊松回归的参数估计

1.6 泊松回归的注意事项

二. 逻辑回归

2.1 logistic变换

在信贷风控业务中,样本间同分布的假设一般是不成立的。对于样本$ {𝑥_𝑖,𝑦_𝑖} $ 而言,其伯努利概率为:

𝑃

(

𝑌

𝑖

=

𝑦

𝑖

)

=

𝑝

𝑖

𝑦

𝑖

(

1

−

𝑝

𝑖

)

1

−

𝑦

𝑖

𝑃(𝑌_𝑖=𝑦_𝑖 )=𝑝_𝑖^{𝑦_𝑖 } (1−𝑝_𝑖 )^{1−𝑦_𝑖 }

P(Yi=yi)=piyi(1−pi)1−yi

其中参数$ 𝑝_𝑖

与特征

与特征

与特征𝑥_𝑖

相关。逻辑回归模型就是建立二者的关联。由于参数

相关。逻辑回归模型就是建立二者的关联。 由于参数

相关。逻辑回归模型就是建立二者的关联。由于参数𝑝_𝑖$的取值范围是[0,1]的有限区间,一般线性回归

Font metrics not found for font: .

无法保证

𝑝

𝑖

𝑝_𝑖

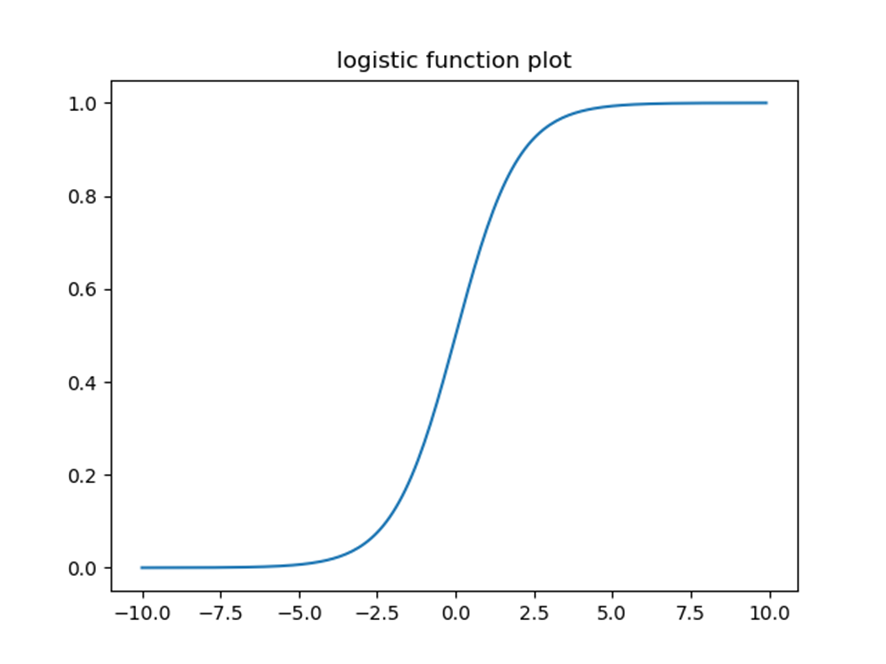

pi取值的有限性,所以引入下面的logistic变换(所用函数也称为sigmoid函数):

𝑓

(

𝑥

)

=

𝑒

𝑥

𝑝

(

𝑥

)

1

+

e

x

p

(

𝑥

)

𝑓(𝑥)=\frac{𝑒𝑥𝑝(𝑥)}{1+exp(𝑥)}

f(x)=1+exp(x)exp(x)

𝑓(𝑥)的特点

单调性,即

𝑓

(

𝑥

𝑖

)

>

𝑓

(

𝑥

𝑗

)

𝑓(𝑥_𝑖 )>𝑓(𝑥_𝑗 )

f(xi)>f(xj) 𝑖𝑓 𝑎𝑛𝑑 𝑜𝑛𝑙𝑦 𝑖𝑓

𝑥

𝑖

>

𝑥

𝑗

𝑥_𝑖>𝑥_𝑗

xi>xj

有界性,即0<𝑓(𝑥)<1 for all x

可导性,即 f^′ (x) 𝑒𝑥𝑖𝑠𝑡 𝑓𝑜𝑟 𝑎𝑙𝑙 𝑥

除此之外,𝑓(𝑥)还有一个计算上的优势,即

𝑓

′

(

𝑥

)

=

𝑓

(

𝑥

)

(

1

−

𝑓

(

𝑥

)

)

𝑓^′ (𝑥)=𝑓(𝑥)(1−𝑓(𝑥))

f′(x)=f(x)(1−f(x))

由于logistic变换有上述种种优点,我们将该变换应用在概率的刻画当中:

Font metrics not found for font: .

其中Font metrics not found for font: .分别表示第i个观测值上p个特征的取值和特征的权重。

于是整个逻辑回归模型的形式为:

需要注意的是,这里的回归模型是对违约概率做回归,而非对违约状态做回归。

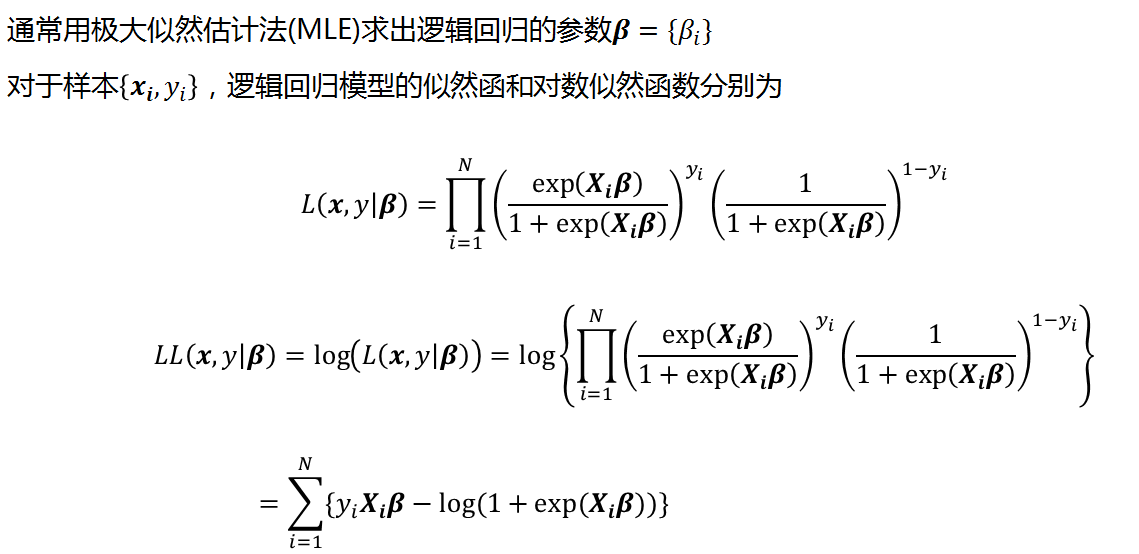

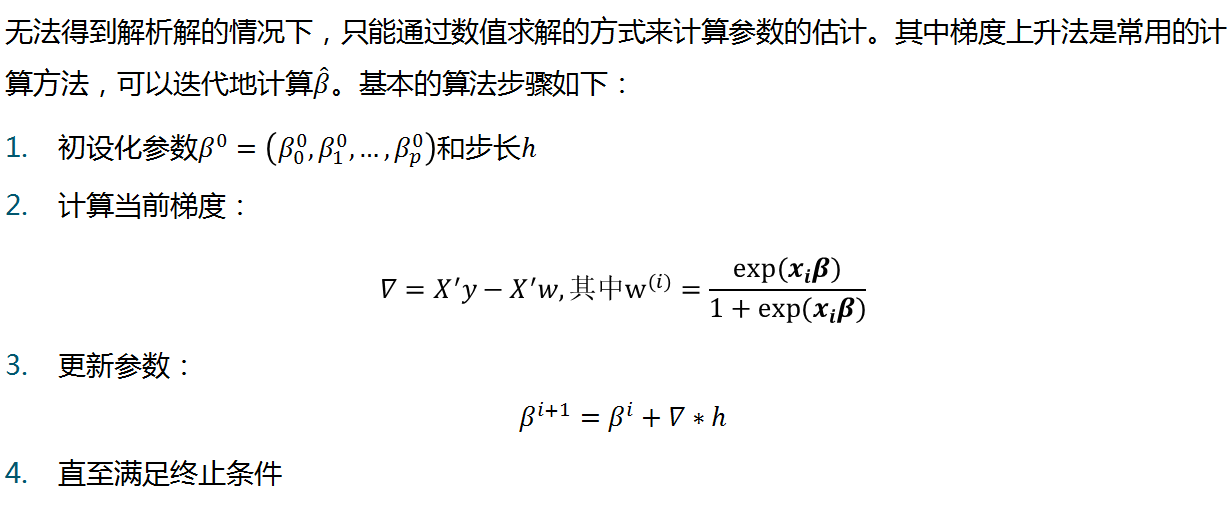

2.2 极大似然估计

2.3 逻辑回归优缺点

逻辑回归模型的优点:

- 结构简单:

变量之间的关系是线性可加关系 - 可解释性高:

结构简单;输入变量对目标变量的影响是容易获得的 - 支持增量训练:

无需读入全部数据,可增量式地读取数据、训练模型 - 给出概率而非判别类别:

模型的结果是估计出属于某一类的概率,可用于更加复杂的决策 - 工程化相对容易:

模型的测试、部署、监控、调优等工作相对简单

逻辑回归模型的不足:

- 预测精度一般

1)由于模型结构较为简单,导致预测精度不如其他模型 - 对变量要求高

1)输入变量需数值类型,需要对非数值变量进行编码

2)不能容忍缺失值,需要对缺失值做处理

3)对异常值敏感,需要对异常值做处理

4)变量尺度差异较大时,容易对模型有影响,需要做变量归一化

5)变量间的线性相关性对模型有影响,需要做变量挑选或加上正则项

三. 广义线性回归

3.1 指数族分布

前两节介绍的泊松回归与逻辑回归中,变量

𝑿

=

𝑋

1

,

𝑋

2

,

.

.

,

𝑋

𝑛

𝑿={𝑋_1,𝑋_2,..,𝑋_𝑛}

X=X1,X2,..,Xn的作用是线性相加的,即总的效用:

Font metrics not found for font: .

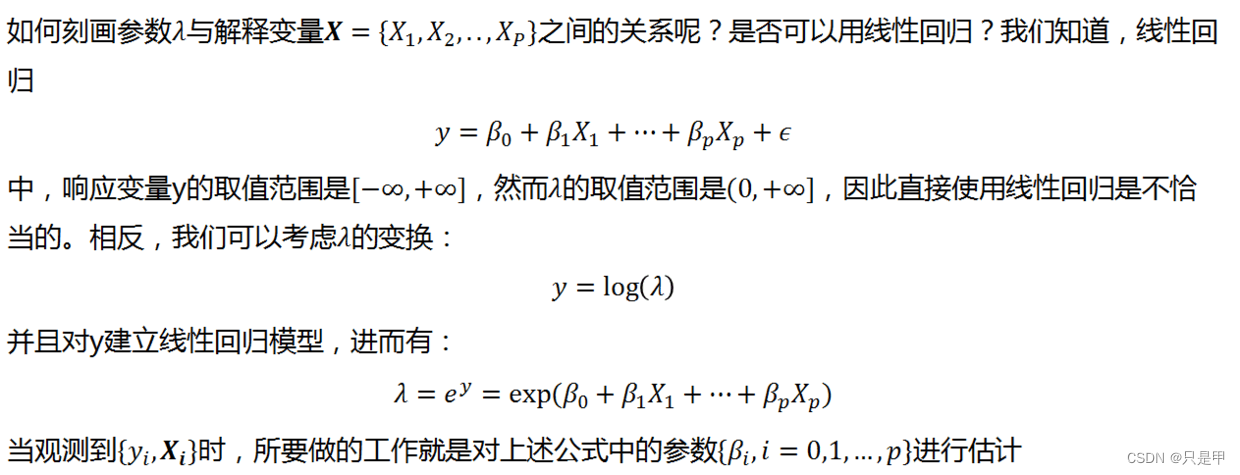

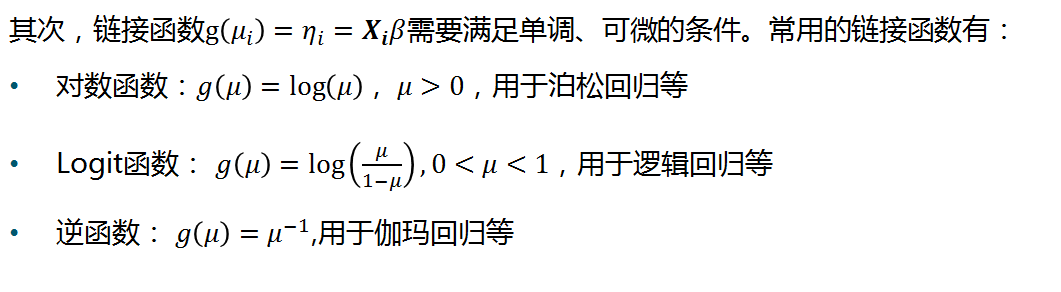

在一般线性回归中,因变量Y的期望值𝜇是𝜂的线性函数:Font metrics not found for font: .,并且Y的分布是期望值为𝜇的正态分布。如果我们将上述2点进行拓展,即Y的分布不局限于正态分布,且Y的期望值𝜇和𝜂的关系为更加一般的链接函数(link function)关系: Font metrics not found for font: .,将会带来什么改变?

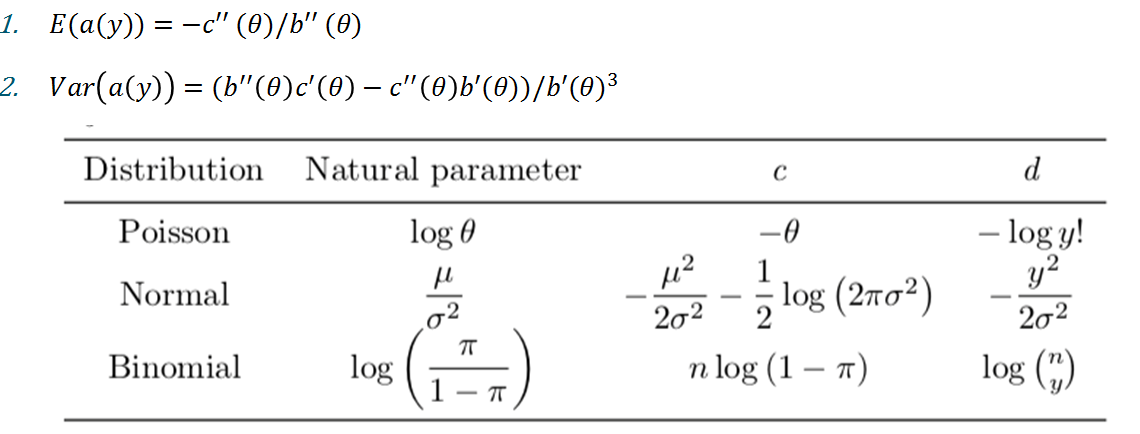

指数族分布

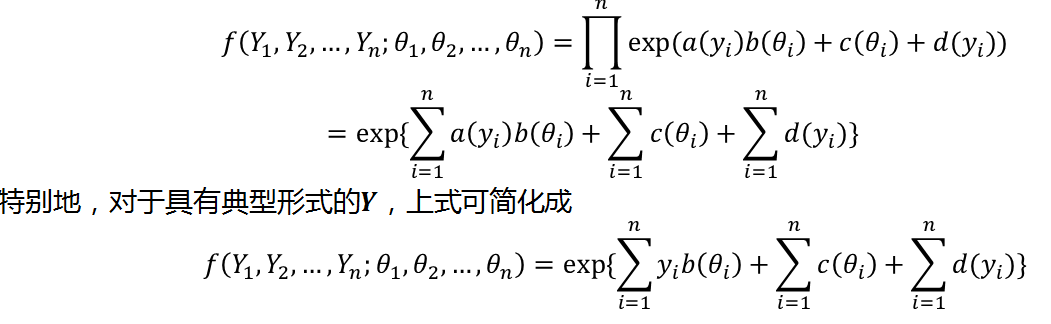

如果Y的分布函数形如Font metrics not found for font: .,则称之为指数族分布。正态分布、泊松分布和二项分布等都具有上述形式。

特别地,如果

𝑎

(

𝑦

)

=

𝑦

𝑎(𝑦)=𝑦

a(y)=y,我们称Font metrics not found for font: .具有典型形式(canonical form)。 Font metrics not found for font: .称为Font metrics not found for font: .地自然参数(natural parameter)

不加证明地,我们给出指数族分布的统计特性:

3.2 广义线性回归

有了指数分布族和链接函数后,我们可以构建

𝑿

=

𝑋

1

,

𝑋

2

,

.

.

,

𝑋

𝑛

𝑿={𝑋_1,𝑋_2,..,𝑋_𝑛}

X=X1,X2,..,Xn对Y的广义线性回归模型。

首先

𝒀

=

𝑌

1

,

𝑌

2

,

…

,

𝑌

𝑛

𝒀={𝑌_1,𝑌_2,…,𝑌_𝑛}

Y=Y1,Y2,…,Yn独立同分布于指数分布族的密度函数,因此联合分布

四. 案例

4.1 泊松回归用于预测信贷违约个数

本案例的数据来自Kaggle比赛。我们分别用泊松回归预测自变量与违约个数的关系,用逻辑回归预测自变量与违约概率的关系。

由于原数据中,样本集是单个账户的违约状态和相应的自变量。由于目标变量不是计数类型,我们要对数据进行聚合,统计出发生违约的样本数。在本模型中,我们选取的自变量有CNT_CHILDREN, CODE_GENDER, FLAG_OWN_CAR, FLAG_OWN_REALTY,分别代表子女数、性别、是否有车以及是否有房。建立泊松回归之前,需要做一下数据预处理:

- 处理缺失值,此处由于只有极少数的样本带有缺失值,因此可采取删除法去除带有缺失值的样本

- 聚合数据:将样本按照自变量取值进行聚合,计算出自变量每种观测值组合下的违约样本个数

- 对类别型自变量进行数值编码

类别型变量的数值编码,是指用数值的方式表示非数值型的变量,例如学历、行业、地域等。编码方式可分为有监督和无监督两种。同时,如果类别型变量是有序变量,例如学历、等级等变量,编码结果需要保持原变量的有序性。本案例中使用的类别型自变量‘CODE_GENDER‘, ‘FLAG_OWN_CAR‘, ‘FLAG_OWN_REALTY’全部为无序型变量,我们使用哑变量进行编码。

哑变量编码:

假设类别型变量X有n(n>1)种不同的取值

𝑋

1

,

𝑋

2

,

…

,

𝑋

𝑛

{𝑋_1,𝑋_2,…,𝑋_𝑛}

X1,X2,…,Xn,则构建0-1型的变量

𝐼

1

,

𝐼

2

,

…

,

𝐼

(

𝑛

−

1

)

𝐼_1, 𝐼_2,…,𝐼_(𝑛−1)

I1,I2,…,I(n−1),其取值方式是:如果当前样本中X取值为

𝑋

𝑗

,

𝑗

<

𝑛

𝑋_𝑗, 𝑗<𝑛

Xj,j<n,则

𝐼

𝑗

=

1

,

𝐼

𝑘

=

0

𝑓

𝑜

𝑟

𝑘

≠

𝑗

𝐼_𝑗=1, 𝐼_𝑘=0 𝑓𝑜𝑟 𝑘≠𝑗

Ij=1,Ik=0fork=j。如果当前样本中X取值为

𝑋

𝑛

𝑋_𝑛

Xn, 则

𝐼

1

=

𝐼

2

=

…

=

𝐼

(

𝑛

−

1

)

=

0

𝐼_1=𝐼_2=…=𝐼_(𝑛−1)=0

I1=I2=…=I(n−1)=0

例如,变量CODE_GENDER只有2种取值:M,F,因此可引入哑变量𝐼,如果当前样本取值为M,则I取值为1,否则为0.

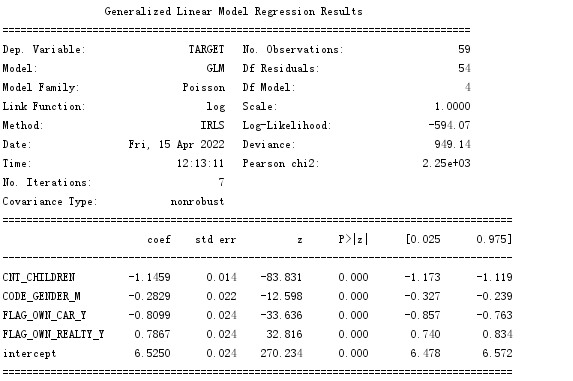

完成数据预处理后,将CNT_CHILDREN和另外三个类别型变量对应的哑变量带入到泊松回归中。Python的statsmodels模块中的GLM可以构建包括泊松回归在内的多个广义线性回归模型。

代码:

import pandas as pd

import statsmodels.api as sm

import numpy as np

import matplotlib.pyplot as plt

from scipy.stats import chi2

from sklearn.linear_model import LogisticRegression

#读取数据,对数据进行筛选。由于原始数据中包含2种不同种类的贷款,我们只选取其中一个进行建模。

mydata = pd.read_csv('D:/learn/application_train_small.csv')

cash_loan = mydata[mydata['NAME_CONTRACT_TYPE'] == 'Cash loans']

#############################################

############# 建立泊松回归模型 #############

#############################################

#作为一个demo,我们只选取数据集中前4个自变量,包含1个数值型变量和3个类别型变量

exog = ['CNT_CHILDREN','CODE_GENDER','FLAG_OWN_CAR','FLAG_OWN_REALTY']

sub_data = mydata[['TARGET']+exog]

#删除有缺失数据的样本

sub_data = sub_data.dropna(axis=0,how='any')

#删除有异常值的样本

sub_data = sub_data[sub_data['CODE_GENDER'] != 'XNA']

#原始数据的样本是账户级别的数据,需要进行分组汇总,计算出分组后每组的违约样本的个数

train_data = sub_data.groupby(exog)['TARGET'].sum().to_frame()

train_data = train_data.reset_index()

#对类别型变量进行哑变量编码

train_data_2 = pd.get_dummies(train_data, columns=['CODE_GENDER','FLAG_OWN_CAR','FLAG_OWN_REALTY']

,prefix=['CODE_GENDER','FLAG_OWN_CAR','FLAG_OWN_REALTY']

,prefix_sep="_",dummy_na=False, drop_first=True)

#增加截距项。注意,此处也可以用自带的函数 sm.add_constant()

train_data_2['intercept'] = [1]*train_data_2.shape[0]

cols = list(train_data_2.columns)

cols.remove('TARGET')

#构建泊松回归模型,因变量是违约样本个数

poisson_regression_model = sm.GLM(train_data_2.TARGET, train_data_2[cols], family=sm.families.Poisson()).fit()

print(poisson_regression_model.summary())

#展现拟合数据和真实数据的误差

result = pd.DataFrame({'prediction': poisson_regression_model.predict(), 'real': train_data_2.TARGET})

result['prediction'] = result.apply(lambda x: int(x['prediction']), axis=1)

result['residual'] = result.apply(lambda x: np.abs(x['real'] - x['prediction']), axis=1)

chi2.cdf(38000, train_data_2.shape[0]-1-5)

print(result)

输出结果:

得出结论:

泊松回归的结果显示:

1,所有变量均显著,即所有变量能影响违约样本发生的个数

2,子女越多,发生的违约个数越少

3,男性性别较不容易产生违约

4,有车一族发生违约的个数较少

5,有房一族产生的违约较多。

4.2 逻辑回归用于预测信贷违约概率

在同样的场景下,我们还可以构建广义线性回归模型来预测违约概率。为了探索其他变量的性能,我们重新挑了变量且都为数值类型:AMT_INCOME_TOTAL,AMT_CREDIT,AMT_ANNUITY。

这些变量中,收入AMT_INCOME_TOTAL 和授信额度AMT_CREDIT 会影响到违约行为,但是本身存在一定的相关性,即收入高的人群容易被授予较高的额度,因此我们需要衍生出新的变量:

𝑐

𝑟

𝑒

𝑑

𝑖

𝑡

−

𝑡

𝑜

−

𝑖

𝑛

𝑐

𝑜

𝑚

𝑒

=

A

M

T

C

R

E

D

I

T

A

M

T

I

N

C

O

M

E

T

O

T

A

L

𝑐𝑟𝑒𝑑𝑖𝑡−𝑡𝑜−𝑖𝑛𝑐𝑜𝑚𝑒=\frac{AMT_CREDIT}{AMT_INCOME_TOTAL}

credit−to−income=AMTINCOMETOTALAMTCREDIT

表示授信额度占收入的比例。比例越高,表明还债压力越大,进而发生违约的可能性越高。

新变量的引入带来一个问题:该变量和其他变量的尺度相差很大。数值型变量的尺度(scale)会影响到模型的参数估计,因此需要做归一化的工作以统一不同变量的尺度。本案例中我们采用最小最大化方法:

KaTeX parse error: Expected 'EOF', got '̃' at position 11: {𝑋_𝑖 } ̲̃=\frac{𝑋_𝑖−X_…

其中

𝑋

𝑚

𝑎

𝑥

𝑋_𝑚𝑎𝑥

Xmax,

𝑋

𝑚

𝑖

𝑛

𝑋_𝑚𝑖𝑛

Xmin分别为X的最小、最大的观测值。此外,还需考虑到极端值对模型以及归一化的影响。判断变量是否包含极端值,可以通过箱图(box-plot)的方式,也可以通过以下方式:

𝑢

𝑝

𝑝

𝑒

𝑟

=

𝑄

75

+

(

𝑄

75

−

𝑄

25

)

×

1.5

,

𝑙

𝑜

𝑤

𝑒

𝑟

=

𝑄

25

−

(

𝑄

75

−

𝑄

25

)

×

1.5

𝑢𝑝𝑝𝑒𝑟=𝑄_{75}+(𝑄_{75}−𝑄_{25} )×1.5, 𝑙𝑜𝑤𝑒𝑟=𝑄_{25}−(𝑄_{75}−𝑄_{25} )×1.5

upper=Q75+(Q75−Q25)×1.5,lower=Q25−(Q75−Q25)×1.5

如果X的最大、最小值突破了𝑢𝑝𝑝𝑒𝑟和𝑙𝑜𝑤𝑒𝑟,则意味着存在极端值。

上式中,

𝑄

25

𝑄_{25}

Q25和

𝑄

75

𝑄_{75}

Q75分别是变量X的观测值的第25、75个分位点,

𝑄

75

𝑄_{75}

Q75 −

𝑄

25

𝑄_{25}

Q25称为四分位距。参数1.5是四分位距的倍数,也可以换成其他数值。较大的倍数表明对异常值的容忍度高,反之则低。如果存在异常值,则最小最大化公式中的

𝑋

𝑚

𝑎

𝑥

𝑋_{𝑚𝑎𝑥}

Xmax,

𝑋

m

i

n

𝑋_{min}

Xmin要替换成相应的𝑢𝑝𝑝𝑒𝑟,𝑙𝑜𝑤𝑒𝑟,且归一化后的结果如果超过0或者1的上界,则需要截断成0或1.

例如,变量AMT_ANNUITY的第25、75个分位点分别为18068.625和35694 ,因此四分位距为35694 - 18068.625 = 17625.375 ,

𝑢

𝑝

𝑝

𝑒

𝑟

=

𝑄

75

+

(

𝑄

75

−

𝑄

25

)

×

1.5

=

62132

,

𝑙

𝑜

𝑤

𝑒

𝑟

=

𝑄

25

−

(

𝑄

75

−

𝑄

25

)

×

1.5

=

−

8369

𝑢𝑝𝑝𝑒𝑟=𝑄_{75}+(𝑄_{75}−𝑄_{25} )×1.5=62132, 𝑙𝑜𝑤𝑒𝑟=𝑄_{25}−(𝑄_{75}−𝑄_{25} )×1.5=−8369

upper=Q75+(Q75−Q25)×1.5=62132,lower=Q25−(Q75−Q25)×1.5=−8369。而变量AMT_ ANNUITY的最大、小值分别为258025.5和1980。可以看出,最大值突破了𝑢𝑝𝑝𝑒𝑟,因此归一化公式里的

𝑋

𝑚

𝑎

𝑥

𝑋_{𝑚𝑎𝑥}

Xmax应取值62132而非258025.5 。同时原始数值258025.5归一化后远大于1,需要截断成1.

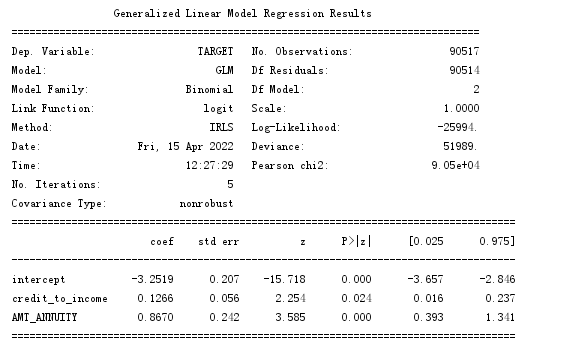

处理完变量的归一化后,使用statsmodels模块中的GLM来构建逻辑回归模型.

python代码:

import pandas as pd

import statsmodels.api as sm

import numpy as np

import matplotlib.pyplot as plt

from scipy.stats import chi2

from sklearn.linear_model import LogisticRegression

def Min_Max_Standardize(x):

[lower, upper] = list(np.percentile(x, [25, 75]))

d = upper - lower

ceiling = min(max(x), upper + 1.5*d)

floor = max(min(x), lower - 1.5*d)

d2 = ceiling - floor

x2 = x.apply(lambda y: max(0,min((ceiling - y)/d2,1)))

return x2

#读取数据,对数据进行筛选。由于原始数据中包含2种不同种类的贷款,我们只选取其中一个进行建模。

mydata = pd.read_csv('D:/learn/application_train_small.csv')

cash_loan = mydata[mydata['NAME_CONTRACT_TYPE'] == 'Cash loans']

#############################################

############# 建立逻辑回归模型 #############

#############################################

sub_data2 = cash_loan[['TARGET','AMT_INCOME_TOTAL','AMT_CREDIT','AMT_ANNUITY']]

#增加截距项

sub_data2['intercept'] = [1]*sub_data2.shape[0]

sub_data2['credit_to_income'] = sub_data2.apply(lambda x: x.AMT_CREDIT / x.AMT_INCOME_TOTAL, axis = 1)

for feature in ['credit_to_income','AMT_ANNUITY']:

sub_data2[feature] = Min_Max_Standardize(sub_data2[feature])

exog = ['intercept', 'credit_to_income', 'AMT_ANNUITY']

#构建逻辑回归模型,因变量是违约概率

lr_regression_model = sm.GLM(sub_data2.TARGET, sub_data2[exog], family=sm.families.Binomial()).fit()

print(lr_regression_model.summary())

测试记录:

逻辑回归的结果显示:

1,所有变量均显著,即所有变量能影响违约样本发生的概率

2,年金缴纳地越多,越容易发生违约

3,授信比例越高,越容易发生违约。

参考:

- http://www.dataguru.cn/mycourse.php?mod=intro&lessonid=1701

被折叠的 条评论

为什么被折叠?

被折叠的 条评论

为什么被折叠?

到【灌水乐园】发言

到【灌水乐园】发言