【问题现象】

因为期末资产余额一般为借方,表示持有的债权;

相应的,期末负债余额一般为贷方,表示承担的债务。

但如果资产类科目出现了贷方余额,其将不再是一项资产,而是一项负债,

相应的,

如果负债类科目出现了借方余额,其就不再是一项负债,而是一项资产;

在报表列示时,

如果把资产贷方余额以负数列示在资产栏,或者将负债借方余额以负数列示在负债栏,

不仅不能反映资产负债的本来面目,甚至导致财务指标异常,

所以为合理准确的反应公司的资产负债情况,财务需要对资产负债表进行重分类处理,

在T+资产负债表中如何设置呢?哪些项目需要进行重分类呢?

【问题分析】

在资产负债表中可能存在重分类的科目有:

应收账款与预收账款;应付账款与预付账款;其他应收款与其他应付款。

重分类只需要在资产负债表对应项目中将所包含的科目进行借贷方取数的区分即可;

“应收账款”=应收账款所属明细科目的借方余额合计数+预收账款所属明细科目借方余额合计数一计提的相应的坏账准备计算填列;

“预收款项”=应收账款所属明细科目贷方余额合计数+预收账款所属明细科目贷方余额合计数计算填列;

“应付账款”=应付账款所属明细科目贷方余额合计数+预付账款所属明细科目贷方余额合计数计算填列;

“预付款项”=根据应付账款所属明细科目借方余额合计数+预付账款所属明细科目借方余额合计数计算填列;

“其他应收款”=根据其他应收款明细科目借方余额合计数+其他应付款明细科目借方余额合计数一计提的相应的坏账准备计算填列;

“其他应付款”=根据其他应收款明细科目贷方余额合计数+其他应付款明细科目贷方余额合计数计算填列。

【解决方案】

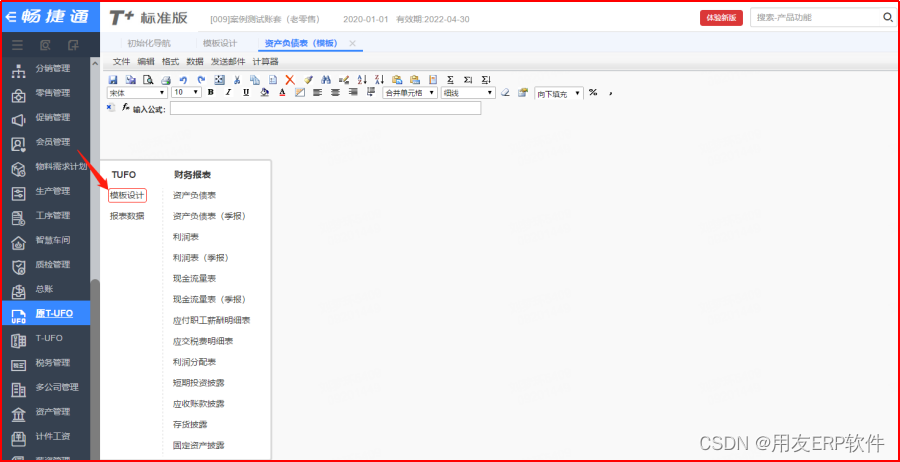

1、打开【原T-UFO】-【模板设计】,打开【资产负债表】模板;

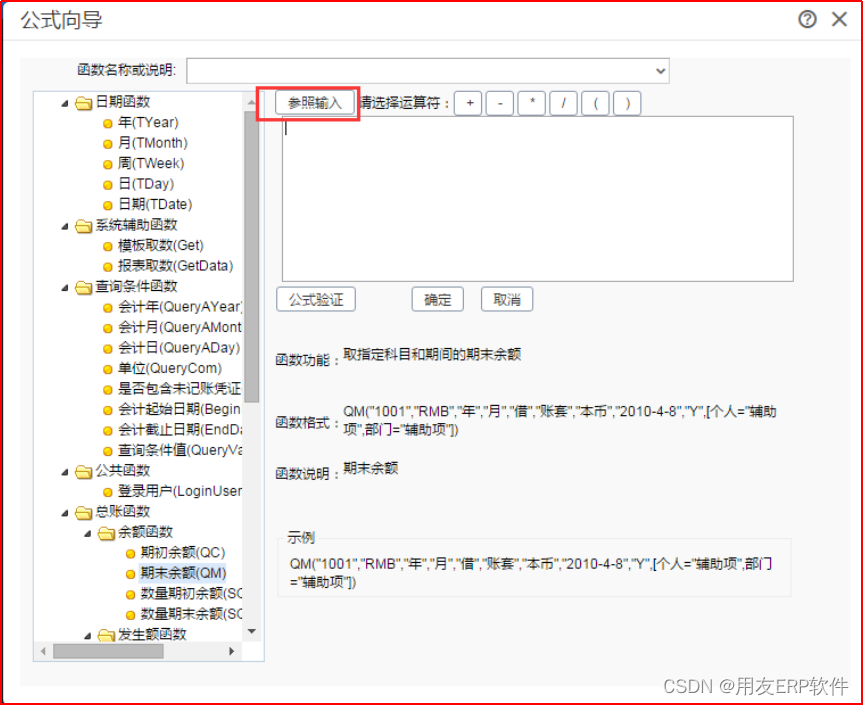

2、双击打开【公式单元】进入【公式向导】界面点击【参照输入】;

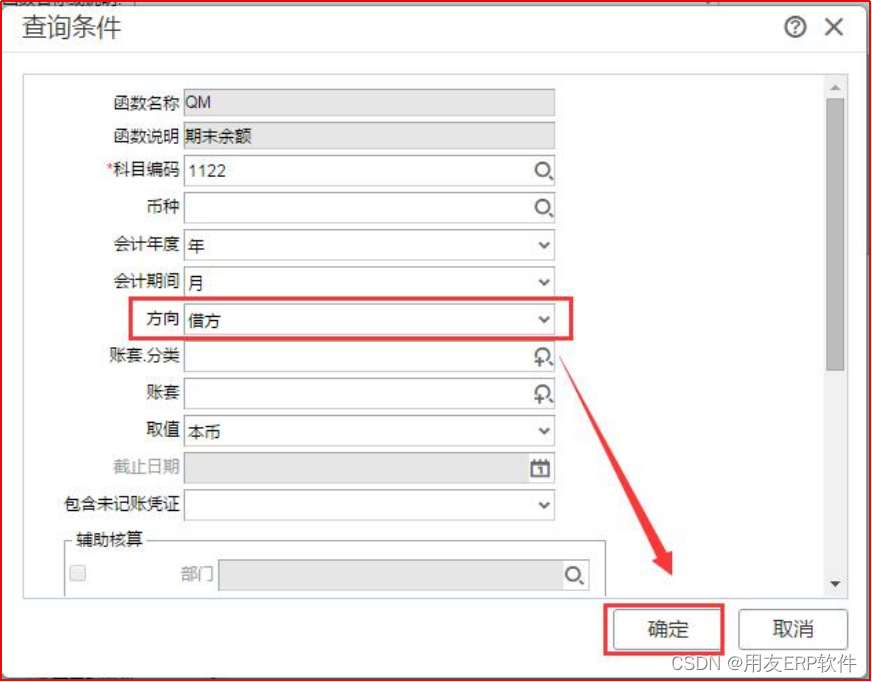

3、选择对应科目后确定科目取值方向,点击【确定】,将其他属于此资产负债表项目的科目按照相同的方式添加;

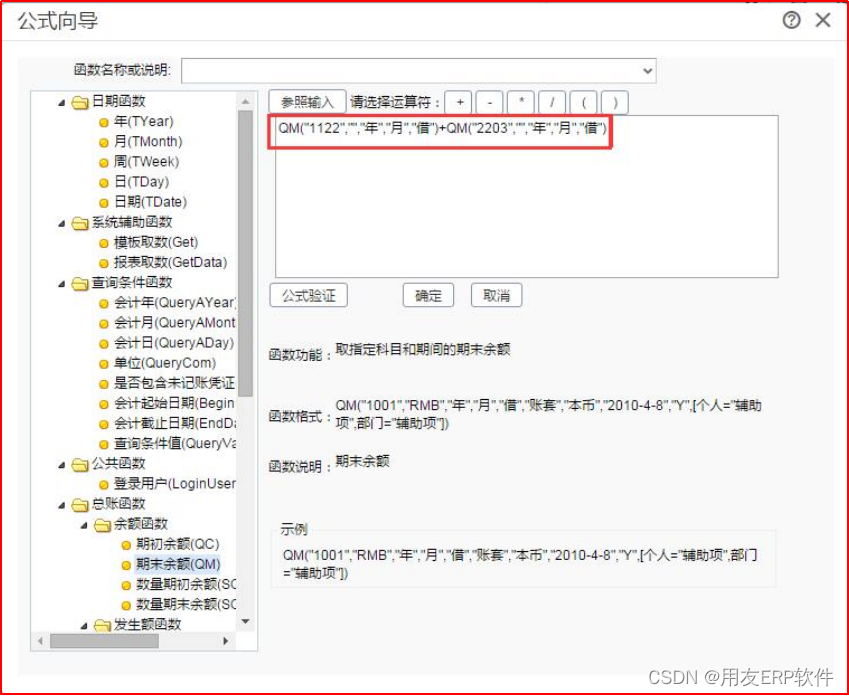

4、将资产负债表中【应收账款】、【预收账款】、【应付账款】、【预付账款】等项目公式按照上述操作全部设置好后资产负债表的重分类就设置完成了。

ps:

如果重分类科目设计及辅助核算,那么设置公式的时候,勾选对应辅助核算。

2013

2013

被折叠的 条评论

为什么被折叠?

被折叠的 条评论

为什么被折叠?

到【灌水乐园】发言

到【灌水乐园】发言