文章详细阐述了企业财务中的三大报表——资产负债表、利润表和现金流量表之间的勾稽关系,以及在报表不平衡时的检查方法。包括确保报表行业性质匹配、新增科目处理、凭证方向校验、未记账凭证影响、损益调整影响和现金流量项目设置等关键点。并提供了相应的解决方案和检查步骤。

文章详细阐述了企业财务中的三大报表——资产负债表、利润表和现金流量表之间的勾稽关系,以及在报表不平衡时的检查方法。包括确保报表行业性质匹配、新增科目处理、凭证方向校验、未记账凭证影响、损益调整影响和现金流量项目设置等关键点。并提供了相应的解决方案和检查步骤。

【三大报表】

资产负债表、利润表、现金流量表,称之为企业三大报表,也是最常见、常用的报表。

【勾稽关系】

- 核对报表的勾稽关系之前,需要保证“资产负债表”平衡,否则无法正确勾稽检查;

- 资产负债表、利润表、现金流量表之间的勾稽核对关系公式:

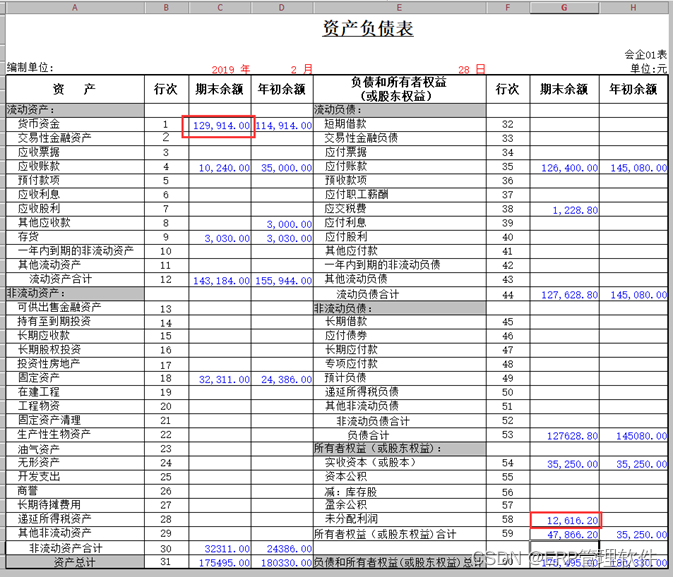

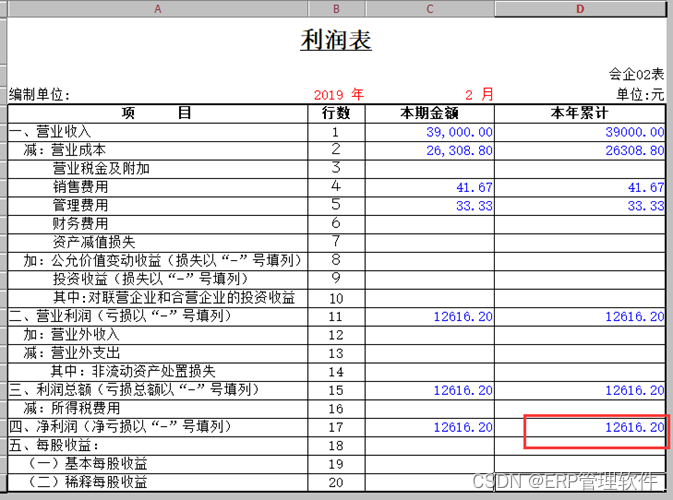

(资产负债表)“货币资金”期末金额=(现金流量表)“期末现金及现金等价物余额”本年累计

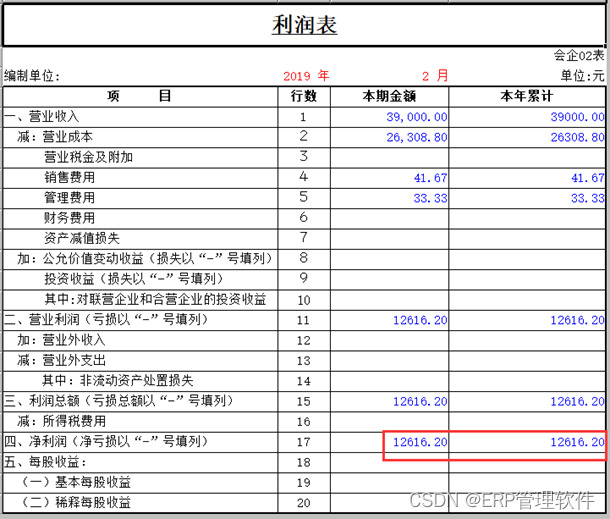

(资产负债表)“未分配利润”期末金额-年初金额=(利润表)“净利润”本年累计

【资产负债表与利润表勾稽不上,主要检查以下几方面】

-

新增报表所选的行业性质必须跟账套的行业性质一致,在【总账】-【设置】-【选项】-其它页签中查看账套的行业性质;

-

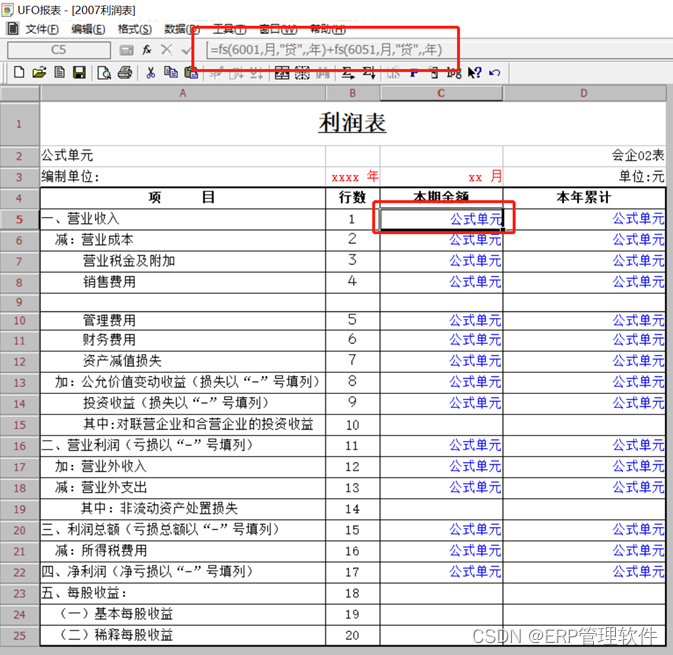

如果新增加了一级损益类科目,那么需要在“利润表”中新增取数公式;

-

损益科目公式按期末余额所在方向的发生取数,收入类科目余额方向在贷方,费用成本类在借方。如果费用类科目发生在贷方,那么制单时凭证分录修改为借方负数,否则将影响利润表取数;

-

系统预制公式不包含未记账凭证,需要将所有凭证记账后再取数;

-

检查损益类科目上下级次方向是否一致。

可以在利润表中增行,把利息收入科目和汇兑损益科目分成两行,分开设置公式。

汇兑损益的本期金额公式为fs(660301,月,“借”,年),本年累计公式为lfs(660301,月,“借”,年)

利息收入的本期金额公式为fs(660302,月,“贷”,年),本年累计公式为lfs(660302,月,“贷”,年) -

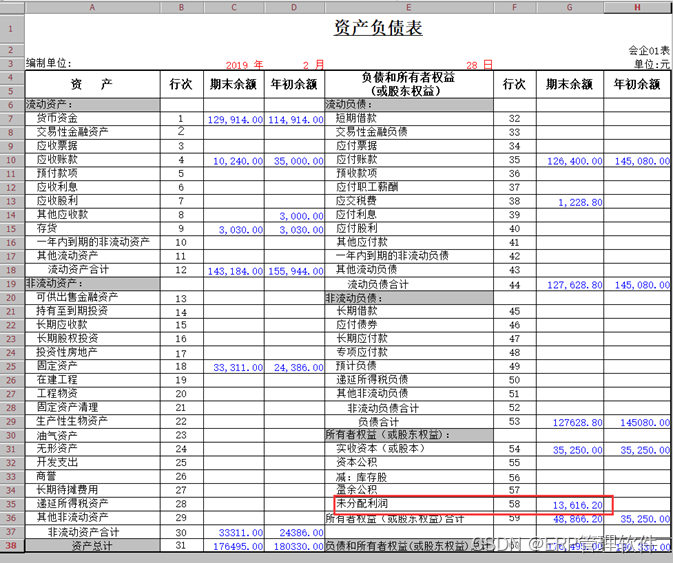

做了以前年度损益调整后,资产负债表与利润表会勾稽不上。

举例:累计折旧上年多计提了1000元,那么新增凭证冲回多计提的累计折旧调整凭证记账后,重算资产负债表,期末余额多了1000元,查看利润表净利润没有发生变化,这时资产负债表和利润表勾稽不上。

调整凭证为

借:累计折旧 1000元 贷:以前年度损益调整 1000元

借:以前年度损益调整 1000元 贷:未分配利润 1000元

解决方案有以下三种方式: -

可以调整各个科目的年初余额,通过未分配利润期末数-年初数=利润表净利润数核对。

(需要根据涉及的财务凭证实际调整的金额来调整年初余额)

在上面例子中,资产负债表“固定资产”年初余额加上多计提的累计折旧1000,未分配利润维护年初余额1000。资产负债表未分配利润期末数-年初数=13612.20-1000=12612.20,勾稽平衡。

-

把资产负债表未分配利润报表项目拆分成两行,一行是未分配利润,单独取“未分配利润”科目的期末数和年初数,另一行是本年利润,单独取“本年利润”科目的期末数和年初数。这样资产负债表与利润表核对时,直接用本年利润项目和利润表净利润核对。

-

资产负债表不动,直接在利润表上增加一行以前年度损益调整,将调整后的净利润和资产负债表中的未分配利润勾稽核对。

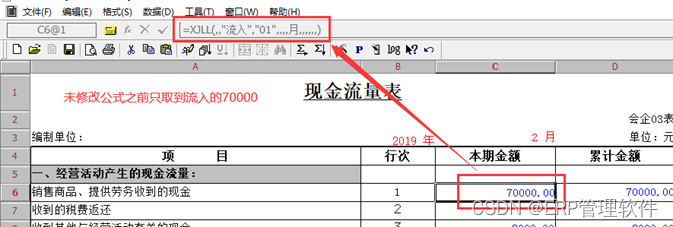

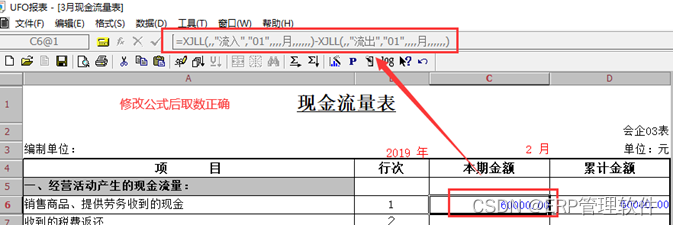

【资产负债表与现金流量表勾稽不上,主要检查以下几方面】

- 新增报表所选的行业性质必须跟账套的行业性质一致,在【总账】-【设置】-【选项】其它页签中查看账套的行业性质;

- 如果新增加了现金流量项目,那么需要在“现金流量表”中新增取数公式;

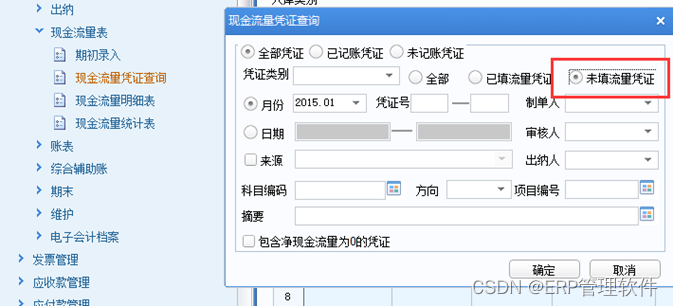

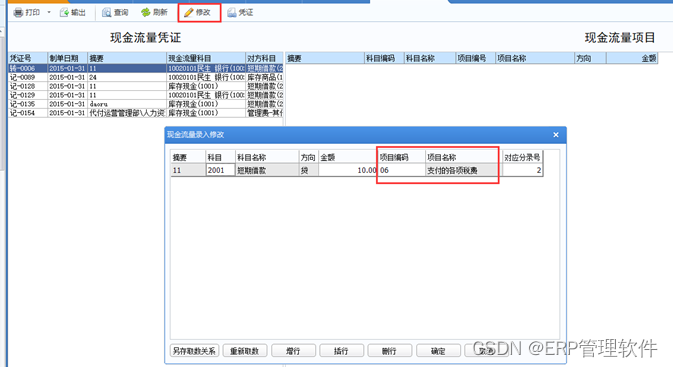

- 查看【现金流量凭证查询】选择“未填流量凭证”,若有凭证未填流量需要补充流量信息;

- 系统预制公式不包含未记账凭证,需要将所有凭证记账后再取数;

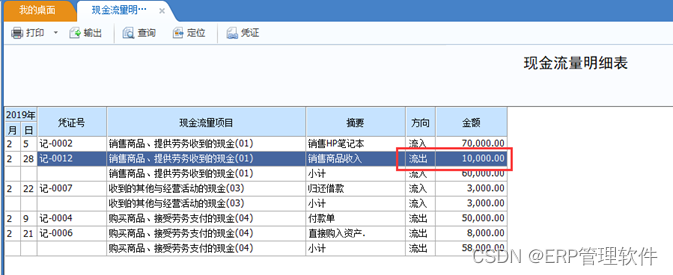

- 如果凭证项目既有流入又有流出,那么需修改公式设置为默认方向减相反方向。

举例“01销售商品或提供劳务收到的现金”方向是流入,若凭证上金额发生在贷方,查看现金流量明细表可以看到一笔“流出10000”,

现金流量表录入关键字重算,没有包含这10000元,修改公式为:XJLL(,“流入“,“01“,月,)-XJLL(,“流出“,“01“,月,)即取数正确。

【总结】

【财务常用三大报表的勾稽公式】

- (资产负债表)“货币资金”期末金额=(现金流量表)“期末现金及现金等价物余额”本年累计

- (资产负债表)“未分配利润”期末金额-年初金额=(利润表)“净利润”本年累计

【在资产负债表平衡的前提下,与利润表勾稽不平的检查方法】

- 新增报表所选的行业性质必须跟账套的行业性质一致,在【总账】-【设置】-【选项】-其它页签中查看账套的行业性质;

- 如果新增加了一级损益类科目,那么需要在“利润表”中新增取数公式;

- 损益科目公式按期末余额所在方向的发生取数,检查凭证发生方向是否正确;

- 系统预制公式不包含未记账凭证,需要将所有凭证记账后再取数;

- 检查损益类科目上下级次方向是否一致;

- 做了以前年度损益调整后,资产负债表与利润表会勾稽不上。

【在资产负债表平衡的前提下,与现金流量表勾稽不平的检查方法】

- 新增报表所选的行业性质必须跟账套的行业性质一致,在【总账】-【设置】-【选项】-其它页签中查看账套的行业性质;

- 如果新增加了现金流量项目,那么需要在“现金流量表”中新增取数公式;

- 查看【现金流量凭证查询】选择“未填流量凭证”,若有凭证未填流量需要补充流量信息;

- 系统预制公式不包含未记账凭证,需要将所有凭证记账后再取数;

- 如果凭证项目既有流入又有流出,那么需修改公式设置为默认方向减相反方向。

2050

2050

被折叠的 条评论

为什么被折叠?

被折叠的 条评论

为什么被折叠?

到【灌水乐园】发言

到【灌水乐园】发言