(1)第三方支付机构和非银行支付机构的区别?

(2)第三方支付客户备付金简介?

序言:随着网络信息、通信技术的快速发展和支付服务的不断分工细化,越来越多的非金融机构借助互联网、手机等信息技术广泛参与支付业务。非金融机构提供支付服务、与银行业既合作又竞争,已经成为一支重要的力量。传统的支付服务一般由银行部门承担,如现金服务、票据交换服务、直接转账服务等,而新兴的非金融机构介入到支付服务体系,运用电子化手段为市场交易者提供前台支付或后台操作服务,因而往往被称作“第三方支付机构”。

第三方支付指一类行业,比如支付宝,微信钱包,快钱的,它们的作用是与银行等机构对接,开发一些支付性的产品,让消费者可以比较方便快捷的进行支付。第三方支付一定是非金融机构。《支付业务许可证》的申请人应当具备下列条件:

(一)在中华人民共和国境内依法设立的有限责任公司或股份有限公司,且为非金融机构法人;

非金融机构指除了金融机构以外的一切机构,金融机构指银行,信用社等存款类机构和券商,保险等非储款类机构。

参照以下办法:

《非金融机构支付服务管理办法》

《支付业务许可证》

《非银行支付机构网络支付业务管理办法》

第三方支付客户备付金

什么是客户备付金?

你在网上购买商品或服务时,在确认收货前,你支付的货款,在你收到货并且做出确认之前,一直放在支付公司的账上,就是我们常说的“客户备付金”啦。《支付机构客户备付金存管办法》是这样解释的:客户备付金是指支付机构为办理客户委托的支付业务而实际收到的预收待付货币资金。

关于备付金银行

说到客户备付金,就不能不提备付金银行。备付金银行是指与支付机构签订协议、提供客户备付金存管服务的境内银行业金融机构,包括备付金存管银行和备付金合作银行。

备付金存管银行是指可以为支付机构办理客户备付金的跨行收付业务,并负责对支付机构存放在所有备付金银行的客户备付金信息进行归集、核对与监督的备付金银行。存管银行只能有一家。易极付的备付金银行就是中信银行

备付金合作银行是指可以为支付机构办理客户备付金的收取和本银行支取业务,并负责对支付机构存放在本银行的客户备付金进行监督的备付金银行。合作银行可以有多家。

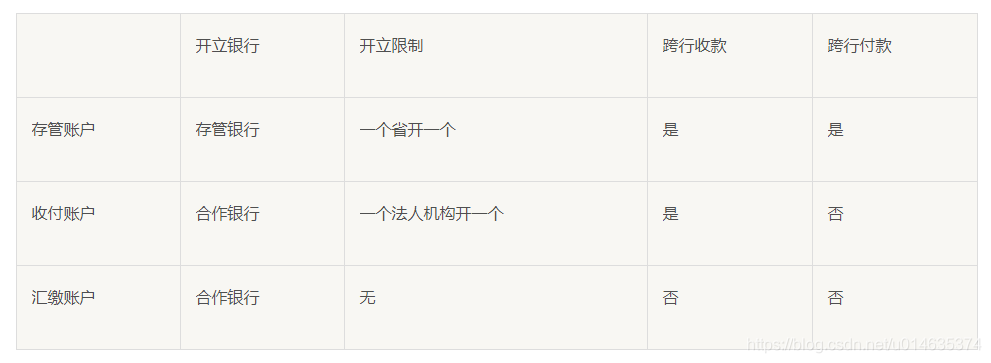

支付机构在备付金银行的账户体系有哪些?

备付金专用存款账户是指支付机构在备付金银行开立的专户存放客户备付金的活期存款账户,包括备付金存管账户、备付金收付账户和备付金汇缴账户。

支付机构通常在备付金银行会开立此三种专用存款账户用于客户备付金管理:

存管账户:

开立限制:支付公司在一个省,直辖市,自治区范围内,只能在其合作的备付金存管银行开立一个存管账户。啥意思呢,打个比方,中信银行是易极付的备付金存管银行,那么易极付在中信银行四川分行、北京分行、上海分行都可以开一个存管账户。

·功能限制:不管是收款退款还是对外付款存管账户都可以做。所以三类账户中有且仅有存管账户有资格进行跨行付款。

收付账户:

开立限制:支付公司在同一备付金合作银行只能开立一个收付账户。

·功能限制:相比汇缴账户,收付账户的能力要相对强一些。收付账户不仅具备汇缴账户的收款退款功能,更可以根据客户需求从该账户进行同行划转。

汇缴账户:

开立限制:要求相对其他账户较低,基本上在备付金银行(不论是否备付金存管银行)都可以开立。

功能限制:汇缴账户只能用于本行收款及原路退回。

下图三个账户的区别

备付金的使用方式有哪些?

缴存:支付机构通过银行转账方式接收的客户备付金,应当直接缴存备付金专用存款账户;按规定可以现金形式接收的客户备付金,应当在收讫日起2个工作日内全额缴存备付金专用存款账户。

收款:现金形式、本行转账方式、跨行转账方式。

付款:支付机构只能通过备付金存管银行办理客户委托的跨行付款业务,以及调整不同备付金合作银行的备付金银行账户头寸。支付机构在备付金合作银行存放的客户备付金,不得跨行划转至备付金存管银行之外的商业银行。

赎回:支付机构按规定为客户办理备付金赎回的,应当通过备付金专用存款账户划转资金,不得使用现金;按规定可以现金形式为客户办理备付金赎回的,应当先通过自有资金账户办理,再从其备付金存管账户将相应额度的客户备付金划转至自有资金账户。

手续费结转:支付机构的支付业务手续费收入划转至客户备付金专用存款账户的,支付机构应当通过备付金存管银行或其授权分支机构结转至自有资金账户。支付机构因办理客户备付金划转产生的手续费费用,不得使用客户备付金支付。

存放:在满足日常支付结算需求的前提下,允许支付公司以协定存款,单位通知存款,单位定期存款(最长为12个月)等方式进行资金存放。支付机构每月在备付金存管银行存放的客户备付金日终余额合计数,不得低于上月所有备付金银行账户日终余额合计数的50%。

风险准备金的计提

支付机构应当按季计提风险准备金,存放在备付金存管银行或其授权分支机构开立的风险准备金专用存款账户,用于弥补客户备付金特定损失以及中国人民银行规定的其他用途。

风险准备金按照所有备付金银行账户利息总额的一定比例计提。支付机构开立备付金收付账户的合作银行少于4家(含)时,计提比例为10%。支付机构增加开立备付金收付账户的合作银行的,计提比例动态提高。

第三方支付公司的账户系统,比如:支付宝,微信等都有自己的账户体系,具体产品表现为:支付宝有支付宝余额,微信财付通余额,这是比较常见的ToC的账户,也有是ToB的商户账户,也就是我们常常听到的商户接入的需要申请商户号,然后是商户的账户。

当然不会这么简单,ToC的账户在一级账户的层级下还会有二级账户,比如支付宝的货币基金的账户、积分的账户、微信的红包等;现在支付宝花样百出,出了很多产品,比如种树的产品,公益的产品……,而这些产品的基础都是账户体系。

那下面就说到了几个问题:第三方支付搭建自己的账户体系有必要吗?能用来做什么呢?

一、第三方支付搭建自己的账户体系有必要吗?

第三方支付系统搭建自己的账户体系相当有必要,因为其他一切的产品,甚至以后可能的发展战略都是基于账户体系的,甚至可以说,刚开始的账户属性会很大程度上影响公司战略。

最典型的就是支付宝和微信。你可能没听到过账户属性这个名词,不过没关系,我个人的理解是支付宝产生的目的是为了解决电子商务上交易的商家与买家不信任问题,而微信的产生是为了解决两个人的链接问题,微信天生就有社交的属性,而支付宝天生是交易的属性。我个人一直很相信的是社交天生带有交易,但是交易并不会很快带来社交,你不可能跟一个卖家每天聊天,发红包吧?这就是我相信支付宝不适合做社交,而且极大概率上是做不成功的。

二、能用来做什么呢?

1、资金沉淀

通过建立自有账户体系,对用户的资金进行沉淀(第三方支付公司本身不能私自处理这笔资金,必须在银行建立备付金账户)。这本身是一个很大的资金池,用户通过充值,支付等资金转入了第三方支付公司的备付金账户,同时,在自有账户体系记录了一笔虚拟资金的入账。有些公司在备付金新规之前可能会把备付金作为一笔“意外之财”,还想着好好利用一下这笔不要利息的资金,但现在央妈规定2018年1月仍执行现行集中交存比例,2018 年2月至4月按每月10%逐月提高集中交存比例。支付机构执行新的集中交存比例后,应确保其日终在备付金存管银行存放的客户备付金,不低于当曰所有未集中交存客户备付金总额的50%。这部分的钱会少很多的。

2、产品依赖性

在支付行业,特别是互联网金融,两个东西是非常关键的,账户和入口。账户沉淀了用户的资金,是交易的基础,甚至鼓励用户绑定银行卡发红包的方式来形成支付的习惯性,因为你所有的交易都是在解决不同账户之间的资金流转的问题,而为了有效的控制资金在账户之前转移,并能够更好的监控资金流转和方便显示等,引入了电子商务的订单的的概念。因此,从这方面来讲,交易本质上就是围绕账户和账户的订单的。所以第三方支付公司们在想尽办法,绞尽脑汁的想让用户使用自己的服务,发红包就是为了提高使用频率和使用习惯,而当年微信能够凭借在春节联会晚会上的摇一摇摇红包,抢红包等方式一夜之间抄了支付宝的后花园。

3、系统闭环需要

我们知道,在架构设计当中,有一个非常重要的方法论:系统闭环和自愈能力。

所谓系统闭环就是说通过划分边界定义各个系统,其中相对可控的是属于内部系统,不可控的或者可控性更弱的属于外部系统,而我们总是希望更多的纳入到可控系统中,这样,我们就能进一步拥有对系统进行持续优化,快速问题定位,治标到治本的系统演进,使得系统更有效的,更低成本的,更高健壮的,更安全的,更可管理的,更高性能的服务我们的业务。

而通过创建自有账户,把用户的资金转移到自有账户体系,后续的支付和交易等均基于自有账户体系进行,就能够达到上面说的目标:系统闭环,提升支付的成功率和性能,改善用户体验。

三、自有账户体系的分类

类似银行侧账户体系,银行侧账户有对私和对公账户,也就是说是个人和企业账户是否分开的,类似的,第三方支付公司的自有账户体系也是分为个人账户和商户号。

个人账户:个人账户主要是面向to Client的账户体系,如财付通余额,用户通过注册财付通后系统分配给用户的一个账户,该账户支持充值,支付,提现,转账等功能。

这里有个特点:第三方支付个人账户的资金是没有利息收入的,一般也没有账户管理费的概念。

商户号:第三方支付公司面向商户to Business的账户体系,对商户号的管理相对复杂,也是第三方支付公司的收费对象,为了进行收费等账户管理手段的实施,参考银行账户体系(一般包括清算账户和清算账户),商户号其实对应了两个账户,一个是B账户,另外一个是C账户,B账户可以认为是清算账户,用户支付后资金后首先会在B账户记录入账流水(一般无需即余额),通过结算到对应的C账户-扣除平台手续费后入账到C账户,而C账户则是商户可以直接操作的账户,如进行提现到银行卡等。

四、自有账户体系的支付流程

4.1 用户充值进入自有账户体系:

4.2 用户提现逃离自有账户体系:

4.3 C2C转账: 用户直接相互转账到对方的余额。

流程如下:(1)转出方账户:扣除资金;(2)转入方账户:增加资金;(3)实现方式上可以考虑通过强事务保障1和2的原子性。

4.4 C2B支付:最常见的支付;

4.5 B2C转账:商户打款,中间账户;

4.6 C2B2C支付: 淘宝的担保交易模式。

677

677

被折叠的 条评论

为什么被折叠?

被折叠的 条评论

为什么被折叠?

到【灌水乐园】发言

到【灌水乐园】发言