100万存款背后的残酷真相:银行员工透露的财富密码,颠覆你的认知!

"您知道吗?根据央行最新数据,中国个人存款账户中超过100万的储户仅占0.1%。"

一位银行高管私下透露,"这数字比大众想象的残酷得多,而真相远不止于此......"

100万存款的稀缺性:撕开中产阶层的幻觉

网络上充斥着"年薪百万"的炫富帖,一线城市房价动辄千万,似乎100万不过是"基本门槛"。但真实数据却狠狠打脸:

- 央行《2025中国金融稳定报告》显示,存款超100万的个人账户仅占0.1%,且集中在45岁以上人群;

- 二线城市普通家庭年收入中位数约15万,扣除房贷、教育等支出,攒够100万需20年;

- 银行员工坦言:"90后客户中,存款超50万已算佼佼者,更别说100万。"

100万存款的真实含金量远超网络营造的"中产泡沫",它代表的是 全国财富金字塔尖1%的入场券。

认知偏差的陷阱:为什么你觉得100万不值钱?

幸存者偏差:

短视频平台上年薪百万的博主、一线城市"买房如买菜"的土豪,本质是算法推送的极端案例。

正如银行员工调侃:"真有钱人早把钱换成资产,谁会把100万放活期?"

资产≠存款:

北上广深一套房价值千万,但扣除房贷后,多数家庭净资产不足百万。某股份制银行调研显示:

- 一线城市中产家庭平均负债率达65%,资产流动性极低;

- 突发风险(如失业、重疾)下,超70%家庭撑不过6个月。

财富的流动性诅咒:

"存款100万"与"房产1000万"是两套评价体系。前者代表抗风险能力,后者则可能背负30年月供的隐形贫困。

撕裂的中产焦虑:100万为何让人又爱又怕?

教育军备竞赛:

一线城市国际学校年均学费30万,100万仅够支撑3年;普通家庭补习班年支出超10万已成常态。

医疗黑天鹅:

癌症等重疾平均治疗费用80万,医保报销后仍需自费40万。银行员工透露:"存款百万的家庭,往往最先配置高端医疗险。"

养老困局:

根据《中国养老金发展报告2025》,80后退休时养老金替代率不足40%,攒够100万仅能提供每月4000元补充(按4%年化收益计)。

破局之道:从"数字崇拜"到财富免疫力

重新定义"100万价值":

- 安全线: 根据"4%法则",100万存款年收益4万,可覆盖三四线城市基本生活;

- 杠杆率: 无负债的100万>背负500万房贷的"千万资产"。

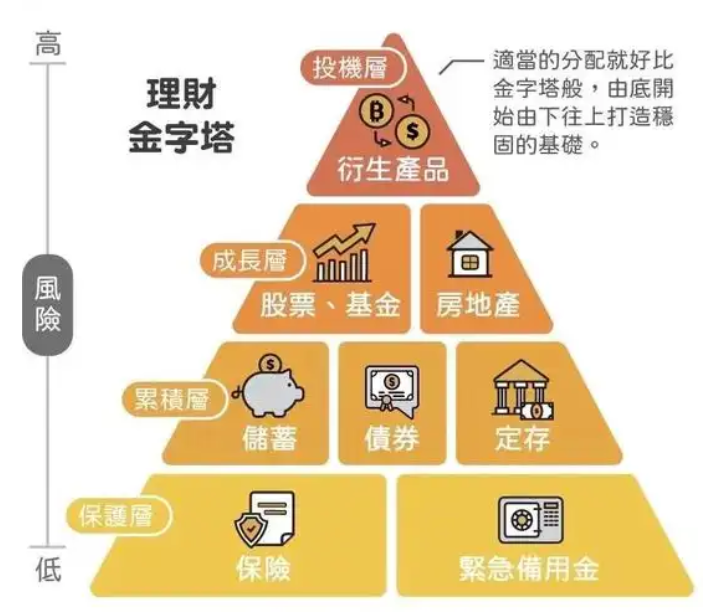

构建财富金字塔(银行员工建议模型):

| 层级 | 配置比例 | 功能 |

| 底层 | 30%现金类 | 应急资金(覆盖1-2年支出) |

| 中层 | 40%稳健投资 | 国债、大额存单、增额寿险 |

| 顶层 | 30%风险资产 | 指数基金、优质房产、子女教育金 |

收入升维策略:

- 技能证券化: 将专业知识转化为课程、咨询等"睡后收入";

- 地域套利: 远程工作+二三线生活,降低支出成本;

- 政策红利: 关注个人养老金账户、税收优惠等国家福利。

100万从来不是终点,而是认知觉醒的起点。当你看透存款背后的财富逻辑,才能真正掌握对抗焦虑的钥匙。

你的存款在哪个阶段?

是困在房贷里的"纸面富贵",还是能随时应对风险的"真金白银"?

被折叠的 条评论

为什么被折叠?

被折叠的 条评论

为什么被折叠?

到【灌水乐园】发言

到【灌水乐园】发言