美国财务会计准则86号:对软件成本的会计处理

计算机软件研发成本

3 在确定计算机软件出售、租赁或者其它方式上市的技术可行性时,所发生的成本都记入研发成本。如果是按照FASB第二号的要求发生的,应记入费用。

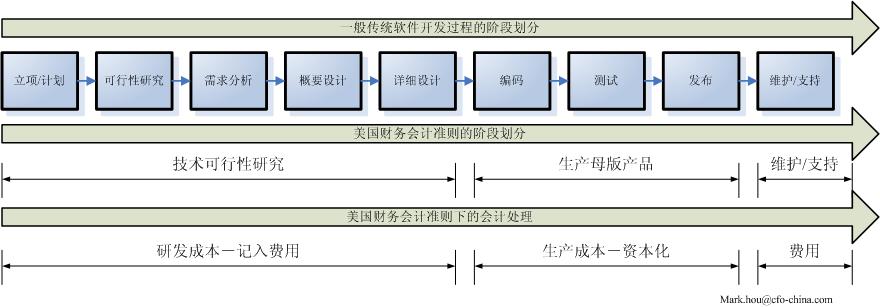

4 对于本准则来说,计算机软件技术可行性是在企业完成了所有的计划、设计、编码和测试工作以后才确定的。

注:这里所说的技术可行性和软件研发领域一般意义上的技术可行性是不同的。该准则中的技术可行性研究包含软件研发领域的计划、可行性分析、需求分析、设计、编码和测试等阶段。这段话包含了两种情况,满足其中一种就可以确定该准则所说的技术可行性:

A:已经完成产品的详细设计工作。这包括解决了所有的技术问题,完成了整个软件的分析和设计,并且编制完成相关文档。

B:如果没有详细设计的情况下,已经完成了可以用于用户测试的版本,并且通过测试。举例来说,这个版本相当于Windows的用户体验版(beta版)。

计算机软件的生产成本

5 本准则中所说的技术可行性分析完成后,进入生产或者其它方式上市所产生的成本应资本化。这些成本包括确定该准则所说的技术可行性后编码和测试所发生的成本。

注:产品研发完成后到上市前的生产成本应该资本化。产生可资本化成本的活动包括:编码、测试、制作分发光盘的费用等。如果是通过网络发布,建立或者租用网站的费用也应视作可资本化的生产成本。

6 软件向客户发行后,软件产品的成本就不应该资本化。软件维护和客户支持产生的成本都应记入费用。

注:举例来说,Microsoft把Windows光盘销售给用户后,处理用户投诉和补丁的开发/更新工作所产生的成本都应记入费用。

整理了以下几条意见。

这里有两个时间点:确认完成技术可行性研究时和软件产品发布时,这是区别不同会计处理的界点。更加形象化的解释见附图。

Coding:译文中翻译为“编译”,但是从前后文分析和软件领域的一般概念可知,应翻译为“编码”。

企业外购的软件,如果只用于销售或者租赁,对这个企业来说他的研发成本就是采购成本,不能资本化。如果将来有其它用途,例如用该软件开发自己的产品则可以把这部分成本资本化。这里所说的“其它用途”应该不限于此,但我想不出除此以外还有什么可资本化的其它用途。

被折叠的 条评论

为什么被折叠?

被折叠的 条评论

为什么被折叠?

到【灌水乐园】发言

到【灌水乐园】发言