随着7月基金从业资格考试更新的考试大纲后,9月证券从业资格考试也更新了考试大纲,对于这次大纲,很多人评价都是:变难了,新增内容跟与时俱进了。

例如最新证券从业新大纲改革后,金融市场基础知识科目新增了基金业绩评价,也是一个核心必须掌握知识点。没错,又有让大家头疼的计算题了!一起来看看相关考点吧!

考点一、基金业绩评价的影响因素

1、投资目标与范围

2、基金风险水平

3、基金规模

4、时期选择

考点二、基金业绩评价指标

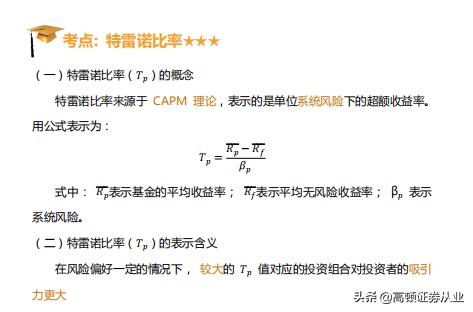

1、特雷诺指数

雷诺指数表示的是基金承受每单位系数风险所获取风险收益的大小,特雷诺指数越大,基金的绩效表现越好。特雷诺指数的问题是无法衡量基金的风险分散程度,β 值并不会因为组合中所包含的证券数量的增加而降低,因此,当基金分散程度提高时,特雷诺指数可能并不会变大。因此,特雷诺指数不能评估基金经理分散和降低非系统性风险的能力。

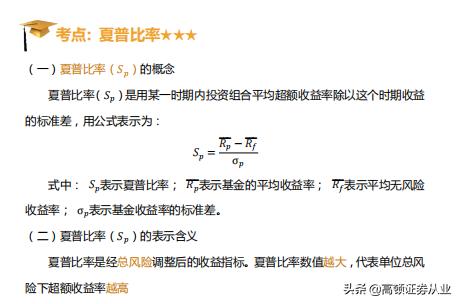

2、夏普指数

夏普指数和特雷诺指数一样,能够反映基金经理的市场调整能力,夏普指数越大,表示基金绩效越好。和特雷诺指数不同的是,特雷诺指数只考虑系统风险,而夏普指数同时考虑了系统风险和非系统性风险。因此,夏普指数还能够反映基金经理分散和降低非系统性风险的能力。

3、詹森指数

森指数能评估基金的业绩优于基准的程度,通过比较考察期基金收益率与由定价模型 CAPM 得出的预期收益率之差,即用基金的实际收益超过它所承受风险对应的预期收益的部分来评价基金,此差额部分就是与基金经理业绩直接相关的收益。

在比较不同基金的投资收益时,用特雷诺指数和夏普指数可对其进行排序,而詹森指数优于这二者的地方是可以告诉我们各基金表现优于基准组合的具体大小。

考点三、计算题公式及相关考题案列

1、特雷诺指数

- 公式:

- 出题方式:

考查方式一:特雷诺比率的计算;

考查方式二:与夏普比率的区别

- 例题:

1、某基金年度平均收益率为20%,假设无风险收益率为3%(年化),该基金的年化波动率为25%,贝塔系数为0.85,则该基金的特雷诺比率为()。

A.0.68

B.0.8

C.0.2

D.0.25

参考答案:C

参考解析:根据特雷诺比率公式=(20%-3%)/0.85=0.2。

2、基金N和基金M有相同的贝塔系数,基金N的平均收益率是基金M的两倍,基金N的特雷诺比率( )。

A.与基金M特雷诺比率相等

B.是基金M的两倍

C.大于基金M的两倍

D.小于基金M的两倍

参考答案:C

参考解析:假设N、M的基金平均收益率分别为20%、10%,无风险收益率为5%,贝塔系数为2,则N=(20%-5%)/2=7.5%,M=(10%-5%)/2=2.5%。7.5%/2.5%=3>2,所以答案为N的特雷诺比率大于基金M的两倍。

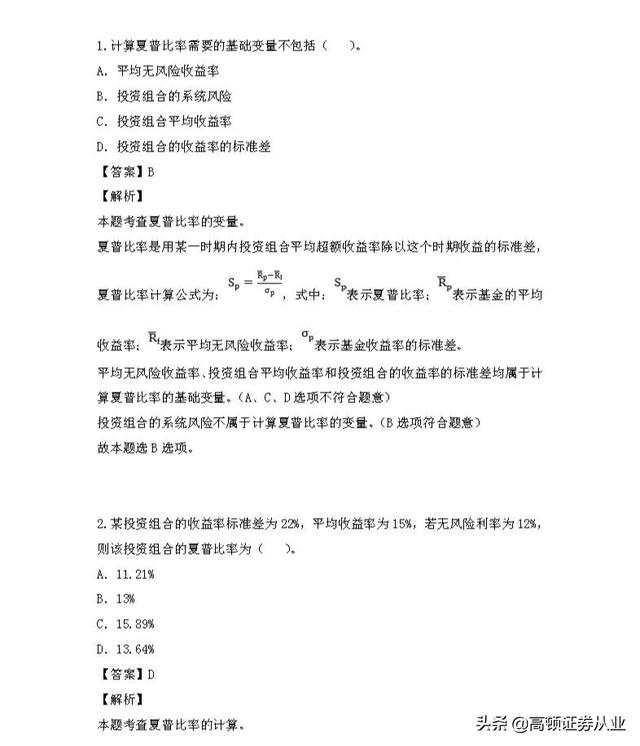

2、夏普指数

- 公式:

- 出题方式:

考查方式一:夏普比率的计算;

考查方式二:夏普比率与特雷诺比率的区别。

- 例题:

3、詹森指数

- 公式:

- 出题方式:

考查方式一:詹森α的计算,很常考;

考查方式二:计算出结果后,和市场指数进行比较,看是优于还是弱于。

- 例题:

1、某基金的贝塔值为1.2,收益率为15%,市场组合的收益率为12%,无风险利率8%,其詹森α为()。

A.0.020

B.0.033

C.0.031

D.0.022

参考答案:D

参考解析:带入詹森α的公式=15%-8%-1.2×(12%-8%)=0.022。

1499

1499

被折叠的 条评论

为什么被折叠?

被折叠的 条评论

为什么被折叠?

到【灌水乐园】发言

到【灌水乐园】发言