大家好,我是Henry老师。

今天我们来了解一下会计科目的“T型账”相关知识。

这一知识点既是基础内容,又是重点内容。不管是对于初级会计职称考试,还是后面的中级会计职称考试,甚至是注册会计师考试都有用处。

还有将会计科目的“T型账”相关知识弄明白,对于会计分录的编辑、会计流程的结转都很有帮助的。事不宜迟,马上进入今天的学习内容。

会计账户

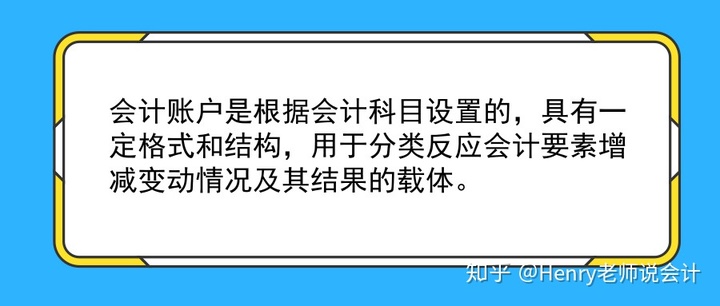

老规矩,先来看看会计账户的定义:

联系上节的内容,会计账户的分类与会计科目的分类很相似。

按照“所核算的经济内容”分类,会计账户可分为资产类账户、负债类账户、共同类账户、所有者权益类账户、成本类账户和损益类账户六大类。

会计账户可以用“T型账”来反映内在关系。

按照“提供信息的详细程度和驭统关系”分类,会计账户可分为总分类账户和明细分类账户。

借贷记账法

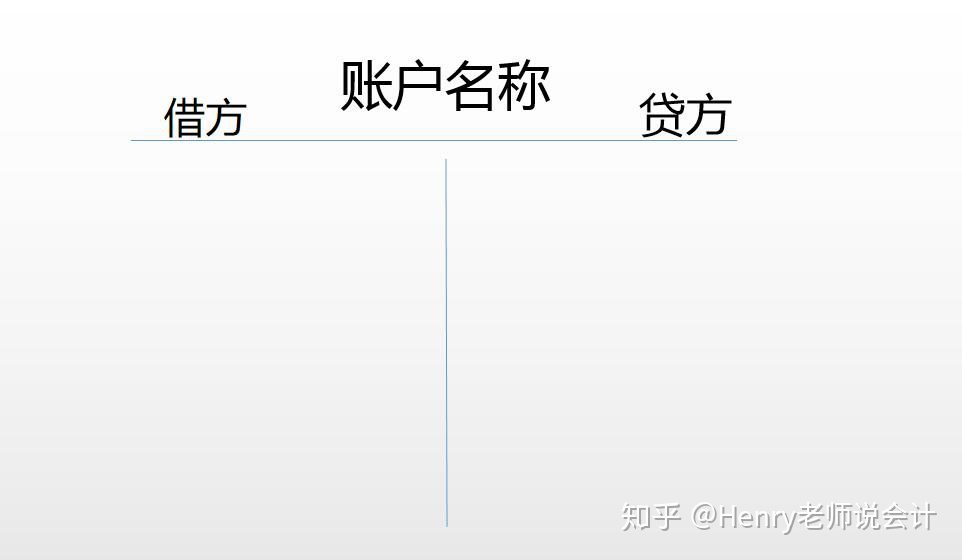

提到会计账户,就不得不提“借贷记账法”。又名为“复式记账法”。

在借贷记账法中,有不少同学会和纠结“借”或者“贷”的含义。接下来Henry老师想告诉同学们,这里的“借”与“贷”本身不具备含义,它们只是一个“记账符号”而已。

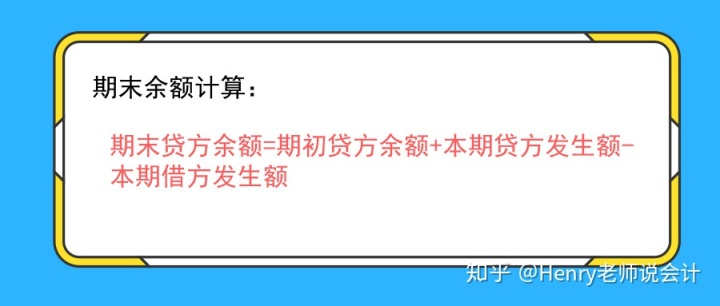

正如图所示:

“T型账”的左边是“借方”,右边是“贷方”。两者之间的关系是“此消彼长”。即一方登记增加额,另一方则登记减少额。

话说该如何知道一个会计账户,究竟是那一边代表增加,那一边又代表减少呢?即账户结构是怎样的呢?

其实,这里可以联系之前学习过的“会计六大要素”和“会计等式”。将三者联系在一起记忆理解。

会计拓展等式:

资产+费用=负债+所有者权益+收入

重点说明:

公式中的“资产”对应“资产类”会计科目;

“负债”对应“负债类”会计科目;

“所有者权益”对应“所有者权益类”会计科目;

“费用”和“收入”对应“损益类”会计科目

这里补充一下“成本类”会计科目采用这一方法记忆时,可以看似“费用类”会计科目。

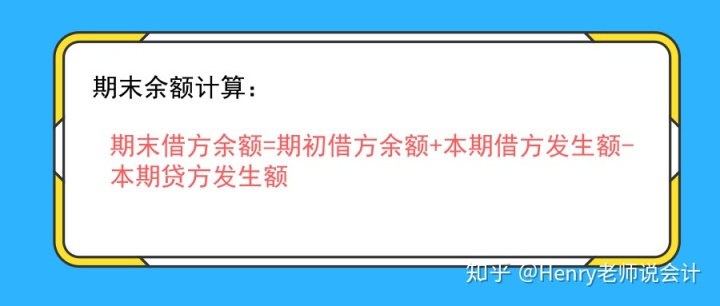

等式的左边是账户性质是“资产类”、“费用类”和“成本类”的会计科目,它们的账户结构都是“借增贷减”,借方代表增加,则贷方代表减少。

其中“资产类”、“成本类”会计账户余额一般在借方。因为有些账户可能无余额,还有一些属于“备抵类”账户,性质正好相反。余额在贷方。比如“坏账准备”等。

费用类会计科目期末一般无余额,因为期末需要结转至“本年利润”当中。

等式的右边是账户性质是“负债类”、“所有者权益”和“收入类”的会计科目,它们的账户结构都是“借减贷增”,借方代表减少,则贷方代表增加。

其中“负债类”、“所有者权益”会计账户余额一般在贷方。因为有些账户可能无余额。

“收入类”的会计科目期末一般无余额,因为期末同样需要结转至“本年利润”当中。

大家都应该听说过“有借必有贷,借贷必相等”,这正是借贷记账法的记账规则。

今天就聊到这里。关注Henry老师,备考不迷路!

被折叠的 条评论

为什么被折叠?

被折叠的 条评论

为什么被折叠?

到【灌水乐园】发言

到【灌水乐园】发言