本文是关于机器学习中t分布的总结,介绍了t分布作为统计学三大分布之一的特点,探讨了其与样本均值、样本方差的关系,特别是当ν为奇数时的特性。

本文是关于机器学习中t分布的总结,介绍了t分布作为统计学三大分布之一的特点,探讨了其与样本均值、样本方差的关系,特别是当ν为奇数时的特性。

(原创文章,转载请注明地址:http://www.cnblogs.com/wangkundentisy/p/6539058.html )

1.t分布式统计分布的一种,同卡方分布(χ2分布)、F分布并称为三大分布。

2. t分布又叫student-t分布,常常用于根据小样本来估计呈正态分布且方差值为知的样本的均值。(如果总体的方差已知的话,则应该用正态分布来估计总体的均值。)(所以一个前提是:t分布的样本的总体必须符合正态分布)

3.t分布一般用于小样本(样本量比较小)的情形。

4.假设X服从标准正态分布即X~N(0,1),Y服从自由度n的卡方分布即Y~χ2(n),且X与Y是相互独立的,那么Z=X/sqrt(Y/n)的分布成为自由的为n的t分布,记为Z~t(n).

5.对于

Z~t(n),其数学期望E(Z) = 0,n>1;方差D(Z)=n/n-2 , n>2 。

6.特征:

(1).以0为中心,左右对称的单峰分布;

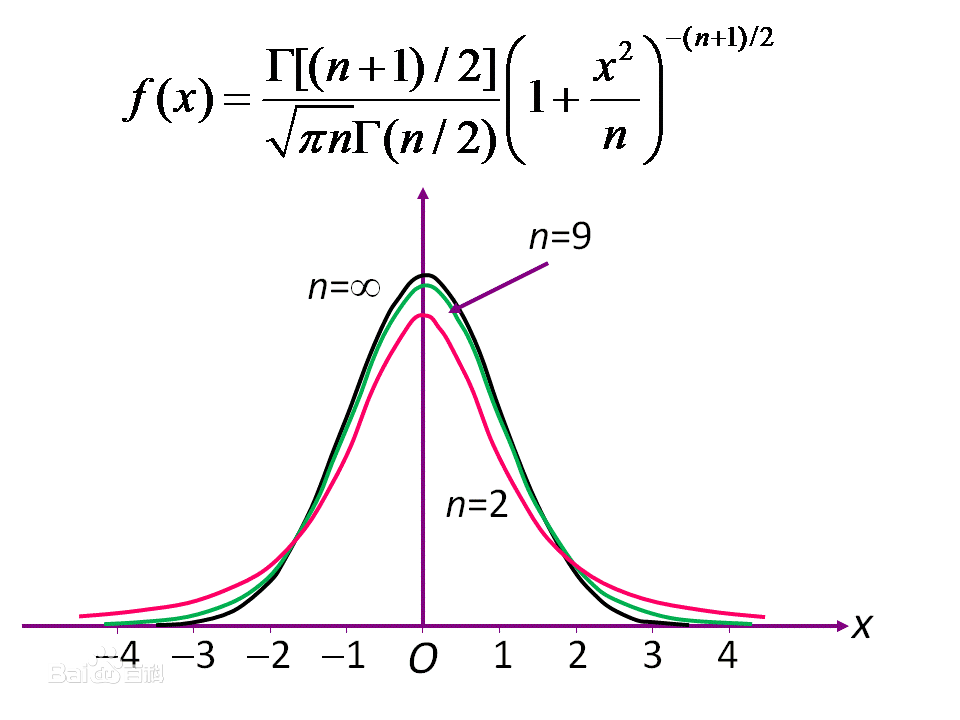

(2).t分布是一簇曲线,其形态变化与n(即其自由度)大小有关。自由度n越小,t分布曲线越低平;自由度n越大,t分布曲线越接近标准正态分布(u分布)曲线,当自由度无限大时,t分布就成了正态分布,如图.

t(n)分布与其密度函数。

(3).随着自由度逐渐增大,t分布逐渐接近标准正态分布。

对应于每一个自由度df,就有一条t分布曲线,每条曲线都有其曲线下统计量t的分布规律,计算较复杂。

学生的t分布(或也t分布) ,在概率统计中,在置信区间估计、显著性检验等问题的计算中发挥重要作用。

7.详述:

假设{\displaystyle X} 是呈正态分布的独立的随机变量(随机变量的期望值是{\displaystyle \mu }

是呈正态分布的独立的随机变量(随机变量的期望值是{\displaystyle \mu } ,方差是{\displaystyle \sigma ^{2}}

,方差是{\displaystyle \sigma ^{2}} 但未知)。 令:

但未知)。 令:

是呈正态分布的独立的随机变量(随机变量的期望值是{\displaystyle \mu },方差是{\displaystyle \sigma ^{2}}但未知)。 令:

-

{\displaystyle {\overline {X}}_{n}=(X_{1}+\cdots +X_{n})/n}

为样本均值。

-

{\displaystyle {S_{n}}^{2}={\frac {1}{n-1}}\sum _{i=1}^{n}\left(X_{i}-{\overline {X}}_{n}\right)^{2}}

为样本方差。

它显示了数量

{\displaystyle Z={\frac {

{\overline {X}}_{n}-\mu }{\sigma /{\sqrt {n}}}}}

呈正态分布并且均值和方差分别为0和1。

另一个相关数量

{\displaystyle T={\frac {

{\overline {X}}_{n}-\mu }{S_{n}/{\sqrt {n}}}}}

T的概率密度函数是:

{\displaystyle f(t)={\frac {\Gamma ((\nu +1)/2)}{

{\sqrt {\nu \pi \,}}\,\Gamma (\nu /2)}}(1+t^{2}/\nu )^{-(\nu +1)/2}}

{\displaystyle \nu } 等于n − 1。 T的分布称为t-分布。参数{\displaystyle \nu } 一般被称为自由度。

等于n − 1。 T的分布称为t-分布。参数{\displaystyle \nu } 一般被称为自由度。

等于n − 1。 T的分布称为t-分布。参数{\displaystyle \nu } 一般被称为自由度。

{\displaystyle \Gamma } 是伽马函数。 如果{\displaystyle \nu }是偶数,

是伽马函数。 如果{\displaystyle \nu }是偶数,

是伽马函数。 如果{\displaystyle \nu }是偶数,

-

{\displaystyle {\frac {\Gamma ({\frac {\nu +1}{2}})}{

{\sqrt {\nu \pi }}\,\Gamma ({\frac {\nu }{2}})}}={\frac {(\nu -1)(\nu -3)\cdots 5\cdot 3}{2{\sqrt {\nu }}(\nu -2)(\nu -4)\cdots 4\cdot 2\,}}\cdot }

如果{\displaystyle \nu }

{\displaystyle {\frac {\Gamma ({\frac {\nu +1}{2}})}{

{\sqrt {\nu \pi }}\,\Gamma ({\frac {\nu }{2}})}}={\frac {(\nu -1)(\nu -3)\cdots 4\cdot 2}{\pi {\sqrt {\nu }}(\nu -2)(\nu -4)\cdots 5\cdot 3\,}}\cdot \!}

T的概率密度函数的形状类似于均值为0方差为1的正态分布,但更低更宽。随着自由度{\displaystyle \nu }的增加,则越来越接近均值为0方差为1的正态分布。

的增加,则越来越接近均值为0方差为1的正态分布。

8.t分布置信区间的推导:

假设数量A在当T呈t-分布(T的自由度为n − 1)满足

-

{\displaystyle \Pr(-A<T<A)=0.90\,}

这与

{\displaystyle \Pr(T<A)=0.95\,} 是相同的

是相同的

是相同的

A是这个概率分布的第95个百分点

那么

-

{\displaystyle \Pr \left(-A<{

{\overline {X}}_{n}-\mu \over S_{n}/{\sqrt {n}}}<A\right)=0.9,}

等价于

{\displaystyle \Pr \left({\overline {X}}_{n}-A{S_{n} \over {\sqrt {n}}}<\mu <{\overline {X}}_{n}+A{S_{n} \over {\sqrt {n}}}\right)=0.9}

因此μ的90%置信区间为:

9.分布表格的用法

下表列出了自由度为v 的t-分布的单侧和双侧区间值。例如,当样本数量n=5时,则自由度v=4,我们就可以查找表中以4开头的行。该行第5列值为2.132,对应的单侧值为95%(双侧值为90%)。这也就是说,T小于2.132的概率为95%(即单侧),记为Pr(−∞ < T < 2.132) = 0.95;同时,T值介于-2.132和2.132之间的概率为90%(即双侧),记为Pr(−2.132 < T < 2.132) = 0.9。

这是根据分布的对称性计算得到的,

Pr(T < −2.132) = 1 − Pr(T > −2.132) = 1 − 0.95 = 0.05,

因此,

Pr(−2.132 < T < 2.132) = 1 − 2(0.05) = 0.9.

注意关于表格的最后一行的值:自由度为无限大的t-分布和正态分布等价。

|

单侧

|

75%

|

80%

|

85%

|

90%

|

95%

|

97.5%

|

99%

|

|

|---|

最低0.47元/天 解锁文章

最低0.47元/天 解锁文章

2456

2456

被折叠的 条评论

为什么被折叠?

被折叠的 条评论

为什么被折叠?

到【灌水乐园】发言

到【灌水乐园】发言