一、引言

众所周知,期货交易因为带有杠杆,仓位水平的管理(即资金管理)相当重要。个人认为,资金管理对收益曲线的影响,要远远大于获胜率对收益曲线的影响。

从交易实践中我们会有这样的感觉,即策略的获胜率与策略的盈亏比通常成反比关系,至于是线性反比还是非线性反比,至今没有定论,也没有人去研究。正因为存在反比关系,一味追求高获胜率,一方面技术上有相当大的难度,另外一方面,则因为盈亏比衰减的速度较快,最终策略的盈利水平有可能不升反降,适得其反。

那么,仓位水平到底是如何影响某个特定策略的收益曲线的?从量化分析的角度看,这种影响具有什么样的特征,这正是本文要研究和解决的问题。

二、研究方法

- 利用随机函数生成一组0-1之间的随机值,本文为500个随机值。

- 选择随机值的触发阈值H(即理论获胜率),随机值小于或等于触发阈值H,视为盈利信号,大于触发阈值H,视为止损信号。

- 设定某个策略的盈亏比和止损比例,计算得到止盈比例。或者由某个策略历史回溯得到的平均盈利比例,利用给定的盈亏比反推得到止损比例。

- 给定某个仓位水平,从而得到每次交易的投入资金。

- 当信号序号触发盈利信号时,利用止盈比例计算出投入资金的盈利额,反之,当信号触发止损信号时,利用止损比例计算出投入资金的亏损额。

- 新的信号重复第5步骤,直至500次交易结束。

- 计算特定策略、特定仓位水平的收益率曲线,并获取该收益率曲线的峰值、谷值和到期收益率三个特征值。

- 在策略其他参数不变的情况下,计算不同仓位水平下的三个特征值,并以仓位水平作为横坐标,收益率作为纵坐标,展示随着仓位水平的变化,收益率曲线三个特征值的变化趋势。

三、随机值序列转信号序列

为便于读者理解和验证,本文的信号序列为基础信号序列2,表1和表2是随机值序列转为信号序列对照表。

表1:1-250随机值转信号序列对照表

表2:251-500随机值转信号序列对照表

四、仓位对收益率曲线形状的影响

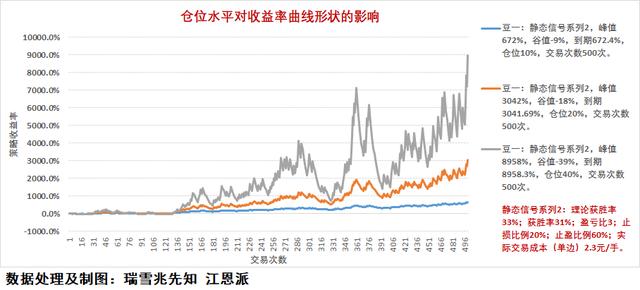

为了从宏观的角度研究仓位对收益率曲线形状的影响,我们选择仓位分别为10%、20%、40%三种情况,按照上述理想化方法计算其收益率曲线,并展示在图1中。

图1:仓位对收益率曲线形状影响示意图

从图1可见,随着仓位的增加,收益率曲线的起伏也越来越大。当仓位设定在10%水平时,收益率曲线的起伏很小,曲线基本上呈现窄幅盘升的态势。但是,当仓位递增到20%水平时,原来几乎不可见的微小起伏,已呈现出明显的曲线高低点,也就是说,收益率曲线有了清晰的波段结构。

当仓位从20%递增到40%水平时,虽然收益率曲线的峰值同步大幅增加,但其中的回落幅度也大幅增加,回撤的幅度是如此的可怕,以至于没人能够在经受了这样大的回撤还能够坚守原来的策略。从现实的情况看,高仓位交易者遇到这种情况都会信心奔溃,一般放弃原来的策略,转而启动新的策略。由于策略不同,也就失去了原来策略后续盈利信号连续出现所带来的盈利大幅增长的机会。

从图1可见,每条曲线都一个峰值,也有一个谷值,加上到期收益率,构成一条收益率曲线的三个特征值。虽然现实方面的不同仓位的同期实战例子比较难以收集,但我们可以通过模拟的方式,来获得仓位对收益率曲线三个特征值影响的量化结果。

那么,随着仓位的增加,收益率峰值和到期收益率也会一直同步增加吗?如果是这样,守株待兔重仓交易的模式也是值得的,毕竟风险与收益成正比,舍不得孩子套不住狼,要暴富就要敢重仓。事实上,这个问题,可以从仓位对收益率曲线特征值影响的研究结论中得到相应的答案。

五、仓位对收益率曲线三个特征值的趋势影响

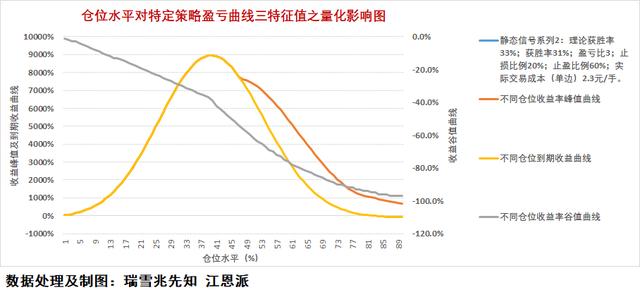

为了研究仓位对收益率曲线特征值的影响,我们需要将仓位作为变量,计算出不同仓位水平下的收益率曲线,然后获取每条曲线的三个特征值,这样就可以得到三个特征值随仓位水平变化的特征值曲线。

图2是收益率曲线三个特征值曲线,即收益率峰值、收益率谷值、到期收益率,随仓位水平变化的曲线图。从图2可见,随着仓位的递增,特定策略的收益率峰值也同步递增,并且到期收益率就是收益率的峰值(不同信号序列应该会有所不同,取决于500次交易后期的信号状态),但是,当仓位递增到40%之后,随着仓位水平的增加,无论是收益率峰值还是到期收益率,都呈现大幅下降态势,期望通过提高仓位水平来获取暴利,并且希望暴利的边际效应呈现递增态势的投资者,对此可能会非常失望。

图2:仓位水平对收益率曲线三个特征值的趋势影响

值得指出的是,在仓位接近50%时,收益率峰值和到期收益率曲线,从之前的重叠,开始出现分叉。这说明,当仓位足够大的情况下,即使信号序列后期盈利信号的比例较大,交易者也很难保证到期收益率能够获得与收益率峰值等比例的变化,也就是说,收益率峰值可能仍然维持在较高的位置,但到期收益率则大幅回落到一个很低的水平。

此外,从图2可见,收益率谷值与收益率峰值呈现先增后降不同,收益率谷值随仓位水平的递增,呈现的是单边下跌的态势,这样,高仓位交易就得不偿失了,也就是说,单位亏损对应的收益率峰值在大幅下降。

六、思考和结论

鉴于时间和篇幅的关系,笔者没有给出不同获胜率,或者不同盈亏比情况下,仓位对收益率曲线形状和三个特征值影响的比较研究结果,但是,直觉告诉我,如果降低盈亏比,则图2中收益率峰值的拐点会朝左侧移动,也就是在较低的仓位水平下,收益率的峰值就会呈现随仓位水平增加而下降的现象,这是因为盈亏比下降导致的结果。

现实中,即使是期货交易,也很难一次盈利交易获得60%的盈利水平,如果这个水平下降,而止损仍然坚守所谓20%止损的市场原则,那么,这个峰值拐点左移的会更大。也就是说,能够让我们获得收益率峰值随仓位水平增加的临界仓位,可能会远远低于大部分交易者的习惯仓位。这样看来,大部分交易者从交易的起点,就铸定了失败的结局。

那么,盈亏比、止损幅度、仓位水平、获胜率(与盈亏比成反比),它们之间应该如何协调,才能够使得自己设计的交易策略获得最理想的效果,这方面的研究,笔者会在其他文章中与读者分享。最后,有一个疑问希望得到读者的帮助:为何图2中到期收益率曲线随仓位的变化在本例中是正态分布的?它与信号序列有关吗(涉及到信号的排列)?它与理论获胜率、盈亏比有关吗?有感悟的读者可在留言中提供宝贵的见解。

被折叠的 条评论

为什么被折叠?

被折叠的 条评论

为什么被折叠?

到【灌水乐园】发言

到【灌水乐园】发言