本文总结了债权投资、其他债权投资、交易性金融资产及其他权益工具投资在会计期间的核算差异,深入探讨了持续期间的会计处理要点。

本文总结了债权投资、其他债权投资、交易性金融资产及其他权益工具投资在会计期间的核算差异,深入探讨了持续期间的会计处理要点。

中级会计师第九章-金融资产最重要的就是四个会计科目的会计处理,现值我把这四类金融资产的核算方法归纳,希望大家自己也可以归纳一下,这样才可以灵活应用。

我归纳思路是:取得时、持有时、处置时三个阶段的会计分录与核算原则来归纳的,希望大家看的时候要按这个思路往下阅读,才会顺畅。

A.

摊余成本实际就是债券投资的账面价值

B.

期末摊余成本(期末账面价值)=期初摊余成本(期初账面价值)-已收回的本金+期初摊余成本×实际利率-票面价值×票面利率-已计提的减值准备

【理解摊余成本关注a. b. c.三点】

a.

此处我们引入账面价值只是为了大家能够理解摊余成本这个概念。

b.

本期期初摊余成本=上一期期末摊余成本,如:2019.1.1期初摊余成本=2018年期末摊余成本

c.

2019.12.31摊余成本=2018.12.31摊余成本-已收回的本金+2018.12.31期初摊余成本×实际利率-票面价值×票面利率-已计提的减值准备

C.

如果该债权投资没有发生减值准备,则摊余成本=期初摊余成本-已收回的本金+期初摊余成本×实际利率-票面价值×票面利率,摊余成本此时叫做账面余额。

D.

如果该债权投资发生减值准备,则摊余成本就是摊余成本=期初摊余成本-已收回的本金+期初摊余成本×实际利率-票面价值×票面利率-已计提的减值准备

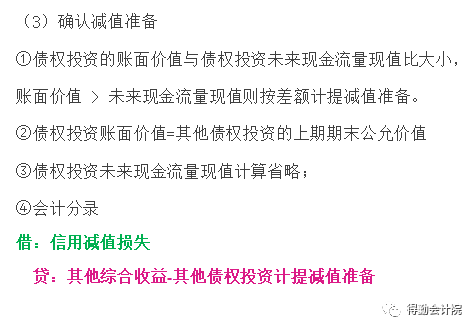

(2)计提减值准备

①债权投资的账面价值与债权投资未来现金流量现值比大小,账面价值 > 未来现金流量现值则按差额计提减值准备。

②债权投资账面价值的确定

A.若债权投资未发生减值准备,则账面价值=账面余额

B.若债权投资发生了减值准备,则账面价值=摊余成本

③债权投资未来现金流量现值计算省略;

A.

摊余成本实际就是债券投资的账面价值

B.

期末摊余成本(期末账面价值)=期初摊余成本(期初账面价值)-已收回的本金+期初摊余成本×实际利率-票面价值×票面利率-已计提的减值准备

【理解摊余成本关注a. b. c.三点】

a.

此处我们引入账面价值只是为了大家能够理解摊余成本这个概念。

b.

本期期初摊余成本=上一期期末摊余成本,如:2019.1.1期初摊余成本=2018年期末摊余成本

c.

2019.12.31摊余成本=2018.12.31摊余成本-已收回的本金+2018.12.31期初摊余成本×实际利率-票面价值×票面利率-已计提的减值准备

C.

如果该债权投资没有发生减值准备,则摊余成本=期初摊余成本-已收回的本金+期初摊余成本×实际利率-票面价值×票面利率,摊余成本此时叫做账面余额。

D.

如果该债权投资发生减值准备,则摊余成本就是摊余成本=期初摊余成本-已收回的本金+期初摊余成本×实际利率-票面价值×票面利率-已计提的减值准备

(2)计提减值准备

①债权投资的账面价值与债权投资未来现金流量现值比大小,账面价值 > 未来现金流量现值则按差额计提减值准备。

②债权投资账面价值的确定

A.若债权投资未发生减值准备,则账面价值=账面余额

B.若债权投资发生了减值准备,则账面价值=摊余成本

③债权投资未来现金流量现值计算省略;

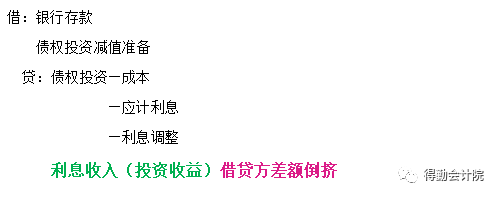

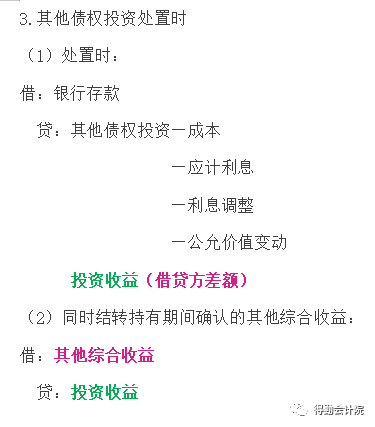

3.债权投资的处置

2.持续计量时

3.处置时

2.持有期间的会计核算 (1)收到取得时垫付的股利和利息时 借:银行存款 贷:应收利息/应收股利 (2)持有期间的股利和利息时 ①确认时: 借:应收利息/应收股利 贷:投资收益 ②收到时: 借:银行存款 贷:应收利息/应收股利 (3)持有期间公允价值变动 ①公允价值上升时 借:交易性金融资产—公允价值变动 贷:公允价值变动损益 ②公允价值下跌时 借:公允价值变动损益 贷:交易性金融资产—公允价值变动 (4)交易性金融资产不计提减值准备

3.交易性金融资产的处置时 借:银行存款 贷:交易性金融资产—成本 —公允价值变动 投资收益(借贷方差额) 注意:交易性金融资产持续计量过程中确认的 公允价值变动损益不再转入投资收益。

其他权益工具的核算

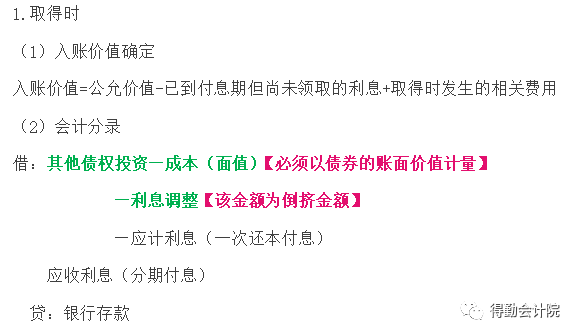

1.取得时的会计核算

(1)入账价值的确定

入账价值=公允价值-已宣告未发放的现金股利+取得时发生的相关费用

特别注意:发生的交易性费用计入其他权益工具的成本

(2)会计处理

借:其他权益工具投资—成本

应收股利

贷:银行存款

其他权益工具的核算

1.取得时的会计核算

(1)入账价值的确定

入账价值=公允价值-已宣告未发放的现金股利+取得时发生的相关费用

特别注意:发生的交易性费用计入其他权益工具的成本

(2)会计处理

借:其他权益工具投资—成本

应收股利

贷:银行存款

2.持有期间的核算 (1)确认持有期间应收的股利 ①确认时: 借:应收股利 贷:投资收益 (其他权益工具投资仅此处计入当期损益) ②收到时: 借:银行存款 贷:应收利息/应收股利 (2)持有期间公允价值变动 ①公允价值上升时: 借:其他权益工具投资—公允价值变动 贷:其他综合收益 ②公允价值下降时: 借:其他综合收益 贷:其他权益工具投资—公允价值变动 (3)不计提减值准备

3.其他权益工具处置时 (1)处置形成的差额计入留存收益 借:银行存款 贷:其他权益工具投资—成本 —公允价值变动 盈余公积 利润分配—未分配利润 借:其他综合收益 贷:盈余公积 利润分配—未分配利润 往期优秀文章 识别金融资产运用那个会计科目核算 你必须十分努力,才能看起来毫不费力 一名人民解放军一次性三科且平均分91分中级会计师的学习方法 上海市2019年中级会计师第1名的学习方法 教你如何做中级会计实务-手工笔记 我们的努力你怎么能比(必读-2020会计考生)

腾讯课堂免费直播第一名听课地址 30000+人次同时在线学习 1000+条评论

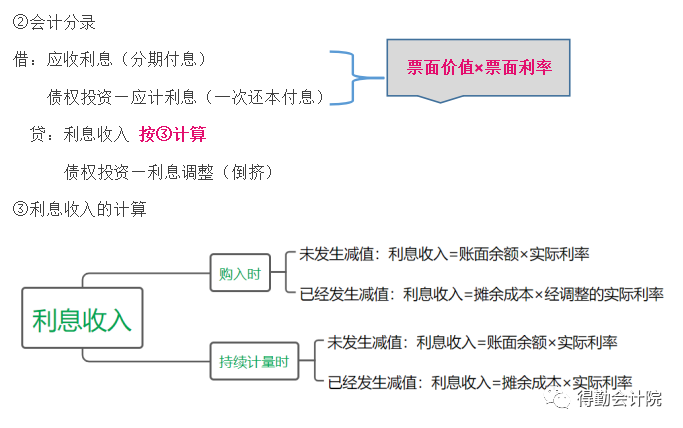

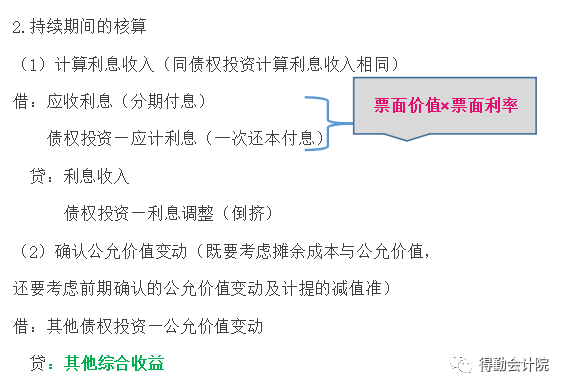

2.持续期间的核算

(1)确认利息收入 ①原理:站在A公司的角度以1200万购进票面利率为10%票面价值为1000万的债券,这个时候每期期末A公司会按票面价值和票面利率计算能够收取的应收利息即:1000 ×10%=100元,同时A公司也会计算自己把1200万投到市场上按市场利率(实际利率)计算的利息收入; 按票面价值和票面利率计算的应收利息是真正每期收到的真金白银,按持续计量的投资金额和实际利率计算的利息收入是自己真正能从市场上计算的投资收益。 根据原则: 票面价值×票面利率+到期收回的本金=持续核算投资金额×实际利率+期初投资的金额

A.

摊余成本实际就是债券投资的账面价值

B.

期末摊余成本(期末账面价值)=期初摊余成本(期初账面价值)-已收回的本金+期初摊余成本×实际利率-票面价值×票面利率-已计提的减值准备

【理解摊余成本关注a. b. c.三点】

a.

此处我们引入账面价值只是为了大家能够理解摊余成本这个概念。

b.

本期期初摊余成本=上一期期末摊余成本,如:2019.1.1期初摊余成本=2018年期末摊余成本

c.

2019.12.31摊余成本=2018.12.31摊余成本-已收回的本金+2018.12.31期初摊余成本×实际利率-票面价值×票面利率-已计提的减值准备

C.

如果该债权投资没有发生减值准备,则摊余成本=期初摊余成本-已收回的本金+期初摊余成本×实际利率-票面价值×票面利率,摊余成本此时叫做账面余额。

D.

如果该债权投资发生减值准备,则摊余成本就是摊余成本=期初摊余成本-已收回的本金+期初摊余成本×实际利率-票面价值×票面利率-已计提的减值准备

(2)计提减值准备

①债权投资的账面价值与债权投资未来现金流量现值比大小,账面价值 > 未来现金流量现值则按差额计提减值准备。

②债权投资账面价值的确定

A.若债权投资未发生减值准备,则账面价值=账面余额

B.若债权投资发生了减值准备,则账面价值=摊余成本

③债权投资未来现金流量现值计算省略;

3.债权投资的处置

2.持续计量时

3.处置时

2.持有期间的会计核算 (1)收到取得时垫付的股利和利息时 借:银行存款 贷:应收利息/应收股利 (2)持有期间的股利和利息时 ①确认时: 借:应收利息/应收股利 贷:投资收益 ②收到时: 借:银行存款 贷:应收利息/应收股利 (3)持有期间公允价值变动 ①公允价值上升时 借:交易性金融资产—公允价值变动 贷:公允价值变动损益 ②公允价值下跌时 借:公允价值变动损益 贷:交易性金融资产—公允价值变动 (4)交易性金融资产不计提减值准备

3.交易性金融资产的处置时 借:银行存款 贷:交易性金融资产—成本 —公允价值变动 投资收益(借贷方差额) 注意:交易性金融资产持续计量过程中确认的 公允价值变动损益不再转入投资收益。

其他权益工具的核算

1.取得时的会计核算

(1)入账价值的确定

入账价值=公允价值-已宣告未发放的现金股利+取得时发生的相关费用

特别注意:发生的交易性费用计入其他权益工具的成本

(2)会计处理

借:其他权益工具投资—成本

应收股利

贷:银行存款

2.持有期间的核算 (1)确认持有期间应收的股利 ①确认时: 借:应收股利 贷:投资收益 (其他权益工具投资仅此处计入当期损益) ②收到时: 借:银行存款 贷:应收利息/应收股利 (2)持有期间公允价值变动 ①公允价值上升时: 借:其他权益工具投资—公允价值变动 贷:其他综合收益 ②公允价值下降时: 借:其他综合收益 贷:其他权益工具投资—公允价值变动 (3)不计提减值准备

3.其他权益工具处置时 (1)处置形成的差额计入留存收益 借:银行存款 贷:其他权益工具投资—成本 —公允价值变动 盈余公积 利润分配—未分配利润 借:其他综合收益 贷:盈余公积 利润分配—未分配利润 往期优秀文章 识别金融资产运用那个会计科目核算 你必须十分努力,才能看起来毫不费力 一名人民解放军一次性三科且平均分91分中级会计师的学习方法 上海市2019年中级会计师第1名的学习方法 教你如何做中级会计实务-手工笔记 我们的努力你怎么能比(必读-2020会计考生)

腾讯课堂免费直播第一名听课地址 30000+人次同时在线学习 1000+条评论

被折叠的 条评论

为什么被折叠?

被折叠的 条评论

为什么被折叠?

到【灌水乐园】发言

到【灌水乐园】发言