除了苏姿丰执掌的 AMD 之外,其他几家芯片厂商2018年过的都不算很好。英特尔这一年的大事件是 CEO 科再奇离任,因为办公室恋情黯然下台。NVIDIA 结束了连续五年的增长神话,把主位让给 AMD,高通收购博通闹得沸沸扬扬,最后被迫终止,接着讲手机和5G的故事。

英特尔:老帝国有些疲惫

英特尔的2018有些疲惫,这个芯片帝国呈现出一些衰老的迹象。英特尔这一年,始于漏洞,CEO 离职,下半年忙于和 AMD 抢地盘。年初时,科再奇还在在 CES 上进行主题演讲,并上演了一场精彩的科技秀:全球首支资料乐队、100架英特尔 Shotting Star 微型无人机灯光秀、12岁舞者 Sophie 用资料展示表演、无人飞行汽车 Volocopter。但此时的 CPU 帝国也出现一丝烦恼:英特尔处理器被曝重大安全漏洞,波及范围几乎涉及到从PC、平板计算机、服务器、智能型手机等设备提供芯片的主流架构和厂商。这一危机让英特尔的基础性和迭代创新能力受到质疑。万幸的是,由于英特尔在PC和服务器市场占据垄断地位,并未受到太大冲击,2017财年第四季度财报也并未受到影响。四月份,时任 CEO 科再奇因为办公室恋情辞职。英特尔 CFO 罗伯特-斯旺(Robert Swan)被任命为临时首席执行官。「老朋友」临难之际,AMD 还针对英特尔的 Xeon 处理器推了一波广告,先是吐槽 Xeon 像煤炭一样落伍了,后来又把 Xeon 比作一只猫,EPYC 则是一头老虎。

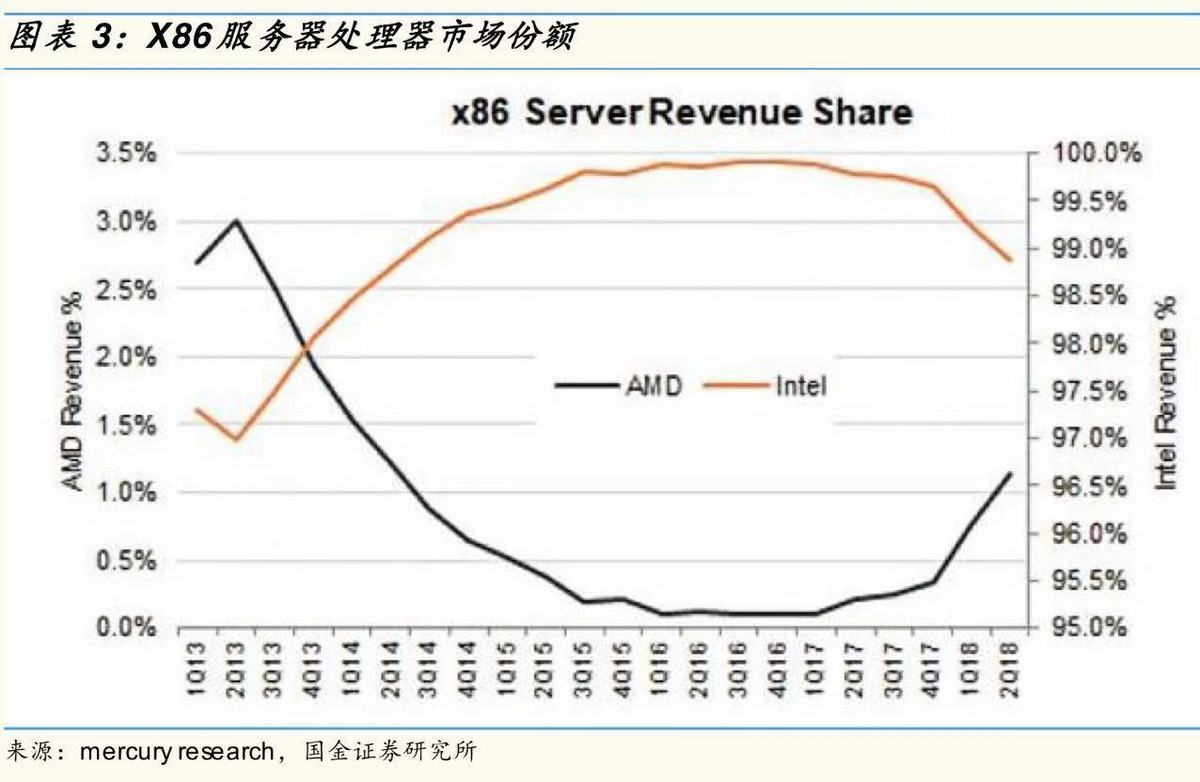

野村证券的研报曾指出,英特尔正在试图阻止将15-20%的数据中心处理器份额损失给 AMD。对于野村证券的报告,英特尔在响应声明中承认它将面临「更具竞争力的环境」,并已将这一因素纳入了其财务预测。国金证券研报显示,目前服务器 CPU 市场约为50亿美金,英特尔虽然战友全球98%以上的服务器 CPU 市场份额,但是未来将面临两大阵营的挑战, 一是采用 AMR 架构的云计算厂商,比如亚马逊、华为等,二是采用X86架构的 AMD 阵营。服务器市场受到冲击之外,英特尔2018年中期 CPU 供应不足,也导致丧失了部分PC市场的份额。直到现在,英特尔还在弥补这个失误。除了服务器市场的冲击,和 CPU 供货不足的失误之外,英特尔10nm频频延期也被吐槽。目前,英特尔官方宣布的计划是2019年下半年量产10nm芯片,先是消费级 CPU,随后服务器 CPU。英特尔已经失去了工艺领导者的头衔,未来的工艺升级上,可能继续扮演跟随者的角色。2018年英特尔公开暴露的这些状况,都是偶然性的问题(科再奇因为办公室恋情离职)或阶段性的失误,不像错失移动芯片市场那么严重。但过去几年,英特尔在行动芯片和AI芯片上都后知后觉,目送高通、NVIDIA 两位小弟崛起为千亿市值的巨头,可见英特尔在把握战略机会上的能力减弱了。2018年,英特尔又目送曾经的老对手 AMD 市值飙升了59%,达到175亿美元。英特尔会再一次扮演「送温暖」的角色吗?英特尔和微软同为PC时代的王者。但是四年前,纳德拉成为微软新任 CEO 之后,进行了大刀阔斧的改革,凭借企业与云计算业务的优势让微软重回巅峰,近期市值还超过苹果。英特尔现在依然还在物色 CEO 人选,这家公司能等来他们的「纳德拉」吗?

AMD :2018年表现最出色的芯片厂商

2014年,纳德拉就任微软 CEO,苏姿丰也挂帅 AMD。两个人写就了相似的剧本,成就各自的公司。在市值最高的几家科技巨头(苹果、微软、亚马逊、Google、FB)当中,微软今年的股价最抗跌。而 AMD 则成为美国表现最好的科技股,在全球科技股都不太景气的情形下,AMD 今年股价依然录得接近60%的增长,期间股价增长曾超过100%。AMD 曾经也一度成为 CPU 市场的王者,但是长达十年间却沦为芯片市场的配角,相比抓住AI风口的 NVIDIA 以及芯片霸主英特尔,黯然失色。2009-2014年期间,AMD 营收、利润一蹶不振,陷入长期亏损的局面,股价一直处于低迷状态。

2014年,苏姿丰就任 CEO 后 AMD 重回正轨。2016年起, AMD 股价开始起飞,全年涨幅高达300%以上,但这一年 AMD 依然处于亏损状态。与此同时,NVIDIA 过于迅猛的连续增长,也抢了 AMD 的风头。但2018年,NVIDIA的增长神话结束, AMD 占到了C位中央。 AMD 前一年开始赢得了利润(2017财年净利润为4300万美元),今年正在赢得尊重,2019年CES 邀请了苏姿丰进行主题演讲。从2006年,AMD 收购 ATI 之后,AMD 同时进入了 CPU 和 GPU 市场,开始和英特尔和 NVIDIA 双线作战。AMD 经历了长达10年的低迷之后,从2015年开始在两条战线上不断逆袭。2017年,AMD 发布 EPYC 芯片,成功在英特尔垄断的服务器市场掘开了一个口子。

该公司预测,2019年第二代 EPYC 以7nm 制程抢占10%市占率。与甲骨文、微软的合作证明,AMD 服务器芯片开始收获云计算巨头主流产品线的认可。国金证券预计,AMD 将在服务器市场继续提高市占率。但由于2019年3、4季度英特尔10nm 产品推出,将给 AMD 带来一些挑战。

此外,英特尔也给了一个助攻。2018年二季度以来,由于英特尔14nm CPU供货短缺 AMD 在PC市场借机获得了大量份额。

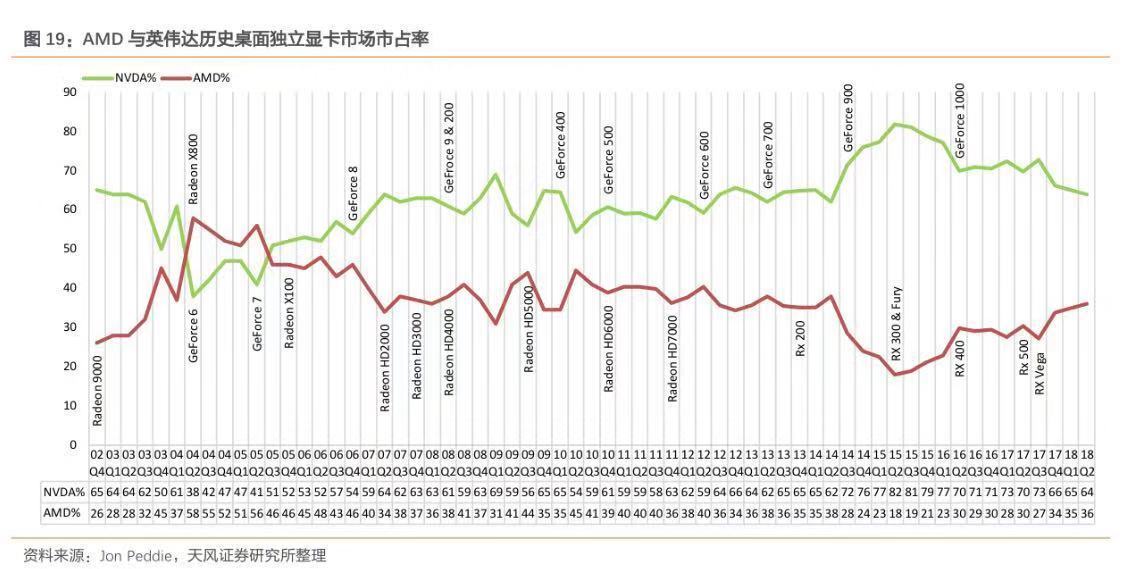

从2017年起 AMD 在CPU市场开始反弹。按照天正证券预测,今年 AMD 将在PC市场录得13%的份额,2020年达到20%。在 GPU 市场,AMD 从2015年Q2之后开始震荡上扬,市场份额从18%,一直上升到36%。

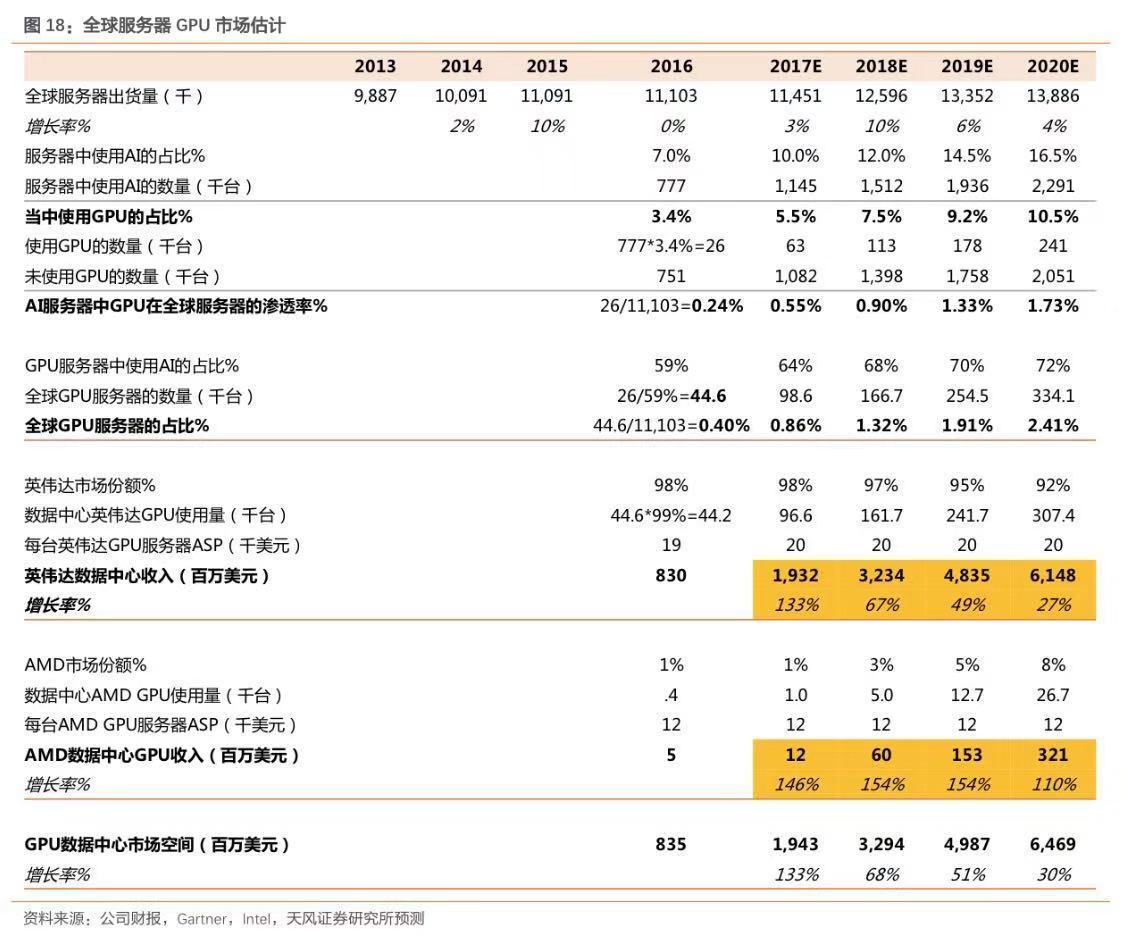

数据中心是 GPU 当下增速最快的应用方向之一。天风证券预计,2018-2020年,全球服务器出货量增速分别为10%、6%和4%,对应数据中心市场空间增长至65亿美元。同期 AMD 市场份额,将从2018年的3%增长到8%。与此同时,AMD 随着 Vega GPU 进入AI计算领域,预计对应 GPU 业务三年增速均能实现100%以上。

2018年,AMD 发布了一系列7nm制程的新品,包括 Zen 2架构的 EPYC,以及32GB显存的Radeon Vega GPU,还有数据中心 CPU、GPU。

过去四年,AMD 正在上演一出逆袭的好戏。

从四大芯片厂商的复权股价对比可以看出:截至12月27日,过去五年间,AMD 复权股价上涨354%,NVIDIA 上涨764%,英特尔增长108%,高通得10%的小跌。

而2018年以来的复权股价,AMD 上涨59%,英特尔增长1.4%,NVIDIA和高通均为负增长。AMD 的表现远超其他几家。

AMD 凭借 Ryzen 和 EPYC 两大主线产品正不断逆袭,2019年二代 CPYC 和高阶 GPU 将继续在AI和云端运算市场,将提供新的增长动力。不过,AMD 目前的体量和市值和 NVIDIA、英特尔都还相距较远,想要上演王者归来的好戏,还需要漫长的时间。

NVIDIA:增长神话宣告结束

连续高速增长了五年之后,NVIDIA 的神话破灭了。

截至目前,过去五年,NVIDIA 复权股价增长了764%,远超出 AMD 、Intel 和高通的表现。可是2018年以来,NVIDIA 复权股价大跌34%,表现在本文论述的四大厂商中排倒数第一。2018财年Q3发布次日(11月16日),NVIDIA 股价大跌16%,创下十年来最大单日跌幅,一夜之间市值暴跌230亿美元。除了11月曝光的2080Ti 烧卡事件外,NVIDIA 2018年在产品和运营上似乎没有太大问题。矿卡和库存的问题是阶段性的,未来一两个季度也会好转。

迄今为止,NVIDIA 并没有真正的危机。但是NVIDIA躺着赚钱的日子就此结束了。NVIDIA 高速增长的舒适区闯进越来越多的入侵者。NVIDIA 最看重三大业务:游戏贡献了过半营收,数据中心业务增速最快,自动驾驶是未来的战略机会。现在,游戏营收将受到中国政策的影响,并且还有库存待清理;数据中心业务面临更激烈的竞争,越来越多的玩家自下而上从推理端对上游训练端 NVIDIA 的优势地位进行挑战;自动驾驶放量时间尚不明晰。服务器芯片方面,英特尔2017年斥资167亿美元收购了全球第一大 FPGA(可编程数组)公司 Altera,FPGA 可针对特定框架进行深度优化定制,根据不同计算需求进行修改。AMD 发布了面向数据中心的7纳米 GPU,可用于机器学习训练和推理。这些都会跟 NVIDIA 的数据中心业务形成竞争。此外,亚马逊、华为、阿里等科技巨头独立研发AI芯片,也会动摇 NVIDIA 的垄断地位。

自动驾驶方面,NVIDIA 在技术研发上处于领军地位,但是市场需求的放量时间还有待观察。目前乘用车市场处于 L2-L3 ADAS 阶段,L4以上无人车落地局限于小范围商用车试验场景。NVIDIA 可以提供算力强大的芯片,但是行业落地却难以消化。天风证券预测,目前 NVIDIA 的汽车芯片 Xavier 还是从L2级别进入到量产阶段,业绩可见度在明后年渐高,但或难见到数据中心的爆发式增长。由于在AI芯片的明显优势,NVIDIA 在中长期的表现依然值得期待。但是眼下,NVIDIA 的高速增长暂时中断,至少在未来几个季度中,NVIDIA 可能会进入到一种「新常态」当中,不再承担「明星股」的期待。

高通:解忧的菜搞丢了

高通的隐忧并非始于今年,但解忧的这道菜2018年搞丢了。高通在手机芯片市场一家独大,不存在能够挑战其市场地位的选手。但高通的隐忧在于智慧机市场饱和后,如何寻求新的增长。从股价可以看出,近五年,高通复权股价下跌了10%,基本处于原地踏步的状态。从2016年开始,全球手机市场增长明显放缓,全年出货量仅增长2.3%(IDC资料)。采用高通处理器的手机厂商阵营在松动,华为和三星越来越多地采用自家芯片。从2016年起,苹果在 iPhone7部分手机上采用了英特尔基带,今年的 iPhone 新机,英特尔甚至成为独家供货商。全球手机增长放缓、核心客户阵营松动,进军汽车市场是高通解忧的答案,车联网市场的前景非常令人期待。高通瞄准了恩智浦。2016年10月,高通宣布将以约470亿美元的价格收购全球最大的车用芯片商恩智浦,成为当时半导体业内最大的并购案,刷新了2016年安华高370亿美元收购博通的记录。

截至美东时间7月25日23:59,美国、日本、俄罗斯、韩国等8国都已批准这一交易,最终中国没有点头。这盘菜炒了两年之后,黄了。高通将不得不向恩智浦支付20亿美元的分手费,跻身前三半导体厂商的美梦也泡汤了,随后还上演一出被博通恶意收购的戏码,以高通胜利告终。在收购恩智浦失败后,高通只能回去接着讲5G和手机的故事。高通目前两大业务分别是芯片业务和专利授权业务。芯片业务当中,高通的强项是移动处理器和基带芯片。

在手机应用处理器市场,高通稳定保持四成以上的份额;在基带芯片市场,高通占据五成以上的份额。但是随着移动互联网红利消失,三星、华为加大芯片自给率,联发科等厂商攫取中低端市场份额,高通很难进一步扩大市场份额。2017年12月高通进军PC市场,主打「随时连接」性能,微软、华硕、联想、惠普等厂商均推出了骁龙笔电。同年,高通还发布了服务器芯片。但高通进军PC、服务器市场的努力收效不大。2018年12月初,高通在夏威夷发布了支持5G通信(X50基带)的骁龙855平台。2016年,高通率先发布了5G基带芯片X50,预计2019上半年投入市场,将领先于多数对手。

另一方面,贡献利润接近一半的专利授权业务却存在一些不确定性。虽然没有3G、4G时代那样的强势地位,高通在5G通信上仍保有较强的话语权,未来5G手机必须使用高通专利。根据高通公布的专利授权费率初步方案,使用核心专利的5G单模手机,费率为2.275%,兼容3G、4G的多模专利,费率为3.25%。考虑到5G的高频特性,只容许现在人口密集点部署,3G和4G将长期共存。GSMA 预测,2020年5G网络的人口覆盖率为11%。可以推断,未来5G单模手机将很罕见,高通许可费会介于3%-5%之间,基本与之前收费方式差异不大。但是,高通以整机成本为基础的收费模式正在受到越来越多的挑战。高通与苹果的纷争就可见一斑。从2009年到2018年期间,高通在全球范围内因垄断或妨碍公平竞争等问题,受到行政罚单总额达40多亿美元。这影响了高通的营收,也给其业务模式和盈利能力埋下不确定性。在手机之外,高通还在布局物联网和智能硬件,把握 AR/VR、车联网的机会。高通在2018财年Q4财报中表示,目前手上的汽车业务订单超过50亿美元。但这些业务目前体量较小,且都要寄望于未来的市场需求,短期内未必能给高通的业绩带来多大的提振。

被折叠的 条评论

为什么被折叠?

被折叠的 条评论

为什么被折叠?

到【灌水乐园】发言

到【灌水乐园】发言