本文分析了中新赛克公司的业务特点和技术优势,指出其在网络可视化和网络内容安全领域具备较高竞争力,尤其是在宽带网产品方面表现出色。

本文分析了中新赛克公司的业务特点和技术优势,指出其在网络可视化和网络内容安全领域具备较高竞争力,尤其是在宽带网产品方面表现出色。

换句话说就是行业竞争格局好,具备较高的护城河。为什么会关注到这家公司呢?主要缘自一盏有一次在看5G应用相关的研报的时候发现会出现具备白马

股属性的细分行业:竞争者少,较高技术壁垒。

换句话说就是行业竞争格局好,具备较高的护城河。而最终选择了中新赛克的原因在于,中新赛克过往业绩的稳定性,以及财务数据整体评估的优质。

通过同花顺行业对比发现公司净资产收益率在业内排行第四

截图来自同花顺数据

过往三年业绩均保持30%以上的增长:

所以最终一盏,最终选择了中新赛克作为今天主角,进行分享。

打开公司的官网,就会看到中新赛克的使命——构建更安全的世界,由此看见公司的野心与使命。

图片来源中新赛克官网

2019年公司年报中写明公司专注于数据提取、数据融合计算及在信息安全等领域的应用,主营业务为网络可视化基础架构、网络内容安全、大 数据运营等产品的研发、生产和销售,以及相关产品的安装、调试和培训等技术服务。

产品主要分为五大类型:

图片来源中新赛克官网

就产品来说布局来说,公司目前覆盖了网络可视化,和网络内容安全,以及工业互联网安全产品。

在知道公司的技术领域以后,要了解一家公司,只有通过了解这家公司的产品结构了。然后一盏再通过对比18年与19年营收情况,发现了一些有意思的事情:

下游客户的变化看主要是面向G和运营商,19年较18年运营商营收占比在提升,同时G收入同比继续增长,这也侧面说明公司每年依然会有一些行业刚性增长会让公司受益。

从产品的角度来看,公司有些特点十分有意思

1,宽带网产品和网络内容安全产品收入增加,毛利增加;

2,移动网产品收入减少,毛利同时降低。

3,宽带网产品的收入大幅增加的情况下,营业成本并未大幅增长。

在这里一盏就有几个问题想弄明白:

1,收入大幅增加的情况下,营业成本并未大幅增长?

2,移动网的营收下降,公司这块的业务是否会持续萎缩?

3,公司未来营收能否继续保持正增长?

带着这三个问题,一盏只能继续深挖信息,继续往下挖了。

查看信息该怎么查?先看年报呀,哥们。还没清晰的再去别的地方查,找到中新赛克2019年年报,先看看公司业务概要。有关公司与行业的很多东西就能了解七七八八了。

年报中显示根据观研天下的数据,预计2019年国内网络可视化市场规模可达到239.4亿元,到2024年可达到561.8亿元,2019年到2024 年复合增长率可达到23.77%;前端和后端市场占比约为2:8,宽带网产品市场规模约为47.88亿。2019年公司宽带网产品销售 收入约5.70亿元,市场占有率约为11.9%。

哥们看到了没。公司2019年营收占比63.61%的宽带网产品,属于网络可视化市场的子行业前端。

网络可视化这个行业,非专业人士看到这个名词会觉得抽象,不过技术名词都抽象,为了便于理解,安排上图

看到这里是不是就很清晰了,简而言之就是网络交互产生的流量数据,通过软硬件相结合从而对数据信息,进行管理和安全监测防控,既有网络安全的需求,也有信息管理的需求,最终目的是为了提高决策的科学性,降低管理的难度。

知道这个行业是怎么一回事以后,我们再回到中新赛克公司的主要营收业务上面,刚刚我们已经知道公司主要收入是宽带网产品,移动网产品,以及网络内容安全产品。

那么我们就通过年报来看看公司相关业务的竞争以及发展情况:

宽带网产品:

公司当前聚焦于特定细分行业市场,该市场对产品各项性能要求比较高,需要通过符合性入围测试及设备 长期稳定运行测试等程序。目前参与厂家数量有限,竞争环境较为平稳。

同时公司正积极开发新产品,拓展其他细分行业市 场。公司前期宽带网产品积累了用户口碑和资源,通过报告期内的技术提升,参与编写、修改多项国家级信息安全技术规范。

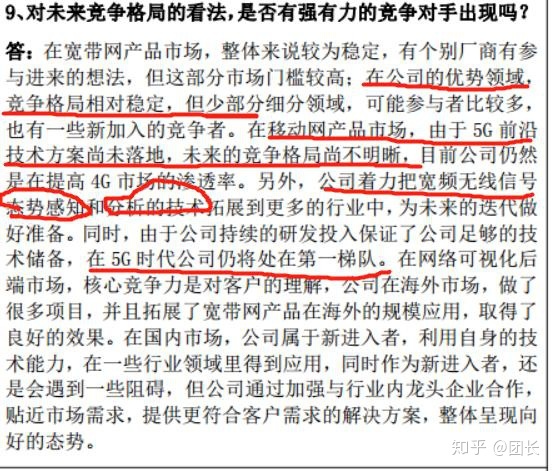

移动网产品:

当前,移动式和固定式产品在该细分行业厂家达数十家,竞争较为激烈。参与厂家多数为规模较小、研发 能力有限的中小企业,产品相对单一。公司在多制式整合、场景融合、多产品融合方面具备较强的产品竞争力,同时公司报 告期内扩展了移动网产品的产品序列,大力投入研发资源和市场资源在宽频无线信号分析产品中,具有较强的竞争优势。

网络内容安全产品:

在海外市场,当前公司已获得十余个国家级系统建设项目订单。在国内市场,公司目前主要从事电信诈骗防范系统业务, 该系统主要部署在省级市场。在全国省级行政区域中,公司目前已布局12个省份。

网络内容安全产品能够获得高毛利的主要原因一盏通过公司官网查阅可能来自两方面:基于多年深耕行业市场的丰富经验,对行业业务的深刻理解,平台内嵌大量数据分析中间件,可将中间件灵活组合叠加复用,大大简化业务开发流程。

大数据运营产品、工业互联网安全产品这两块块目前对营收影响较小,不过工业互联网产品也是5G后应用的一个核心应用场景值得期待。

所以公司在自己主营业务里面还是具备较强的竞争力,通过对比同行业的公司,也会发现公司所处环节具备行业最高毛利。

行文至此其实一盏对于收入大幅增加的情况下,营业成本并未大幅增长的解释,公司的产品是软件设计,不需要重复制造,只需要迭代更新,产品的中间件复用性高,所以推广和实施成本并不高,我看到到这里内心是爱了的。

你想象一下,公司花10块钱生产出来的一个产品,然后通过不停的复制,公司订单增加,而整体实施成本增加可能只是一个复制实施的成本,省去传统IT企业的开发成本,从而毛利会提高,利润率会上行。

所以第三个问题,公司能否连续保持正增长的关注点,就在于公司能否继续保持行业领先能力,以及行业需求是否增长,公司能否拿到订单。

技术类型的公司在技术升级的情况下除非技术出现方向的错误,否则在保证研发投入的情况下,会继续保持领先优势。

在公司2020年5月26日的调研纪要就对这一疑问点进行解释:

公司给的回复就很明确,在以往占优的,仍旧继续占优,对于未来继续有信心处在第一梯队。

那么行业能否继续保持增长呢?

前文已经说过根据观研天下的数据,预计2019年国内网络可视化市场规模可达到239.4亿元,到2024年可达到561.8亿元,2019年到2024 年复合增长率可达到23.77%;

四年复合增长率可达23.77%的行业,一盏遇到的不多,所以其中意义懂的人自然懂。

公司优质,需求增长,但是订单是否增加才是最主要的,也许有人说这订单一定好呀,可是据最新的数据来看

公司的合同负债是在减少的,也就是还是在吃之前订单的老本,并未出现新的大订单。

2019年公司实现营业收入90,451.15万元,较上年同期增长30.86%,主要是公司积极推进中国电信侧配套工程项目的实施工作,部分省份取得验收并确认收入,宽带互联网数据汇聚分发管理产品销售收入得以实现较大幅度的增长。

写到这里,一盏想各位已经看出了这个公司的主要特点,技术业内领先,卡位行业高毛利产业链,但是依赖下游订单增长,与行业周期呈现正相关,如果行业上行,那么公司会跑赢行业整体水平。

行业特性:

公司营业收入主要来自于宽带网产品和移动网产品,此类产品所处市场目前处于增长阶段,但存在一定的季节性。

此类产品最终用户属性问题,一般在上半年编制预算、申请立项,通常于下半年集中安排设备采购,进行系统安装、调试和验收。

因此,最终用户市场的需求高峰期通常出现在下半年,尤其是第四季度,导致该类产品订单和收入确认主要集中在下半年,并进而导致公司营业收入呈现一定的季节性特征。

公司目前的问题:

每年新增订单无法提前预计,只能通过下半年的订单高频数据跟踪,而且从公司历年表现来看,公司股价与公司业绩呈一定相关性,一般股价上涨会发生在第一季度,第三季度下跌概率较大。

股权激励会对,2020 年会计成本的影响预计为 8,692.45 万元,20年成本会增加,利润影响大概在8000万。

总体来说,公司的业绩会与行业需求呈现正相关。

公司是好公司,赛道也处在好赛道,但是目前的经济环境和公司本身的一些操作让市场对于今年业绩的担忧在上升,如果是长期投资者可以看看,如果偏择时的投资者可以选择再观望一段时间。

535

535

被折叠的 条评论

为什么被折叠?

被折叠的 条评论

为什么被折叠?

到【灌水乐园】发言

到【灌水乐园】发言