首发公众号:众研会

作者:研究组

光迅科技是一家老牌光模块公司,是国内为数不多掌握光芯片设计能力的厂家,在5G时代的深入发展之中,光迅科技有望迎来自己的高光时刻。

1、投资逻辑

1、5G基站建设迎来爆发期,基站建设带动光模块市场需求持续增长,近五年复合增速达到20%,中国作为全球5G建设的引领者,国内光模块企业有望最先受益。

2、5G将带来流量需求的大幅增长,全球各大云计算巨头加大在数据中心的投资力度,数据中心迎来了新的增长期,全球数据中心对于光模块的需求增速超过25%,国内达到30%以上。

3、光迅科技作为国内光模块龙头,在光模块领域有着绝对的产品和技术优势,公司目前国内为数不多可以量产光芯片的企业,未来有望实现25G光芯片的国产替代。

2、公司介绍

2.1 公司简介

光迅科技(002281.SZ)是全球领先的光通信器件及系统解决方案供应商,公司2009年在深交所挂牌上市,是国内首家上市的光电子器件企业。

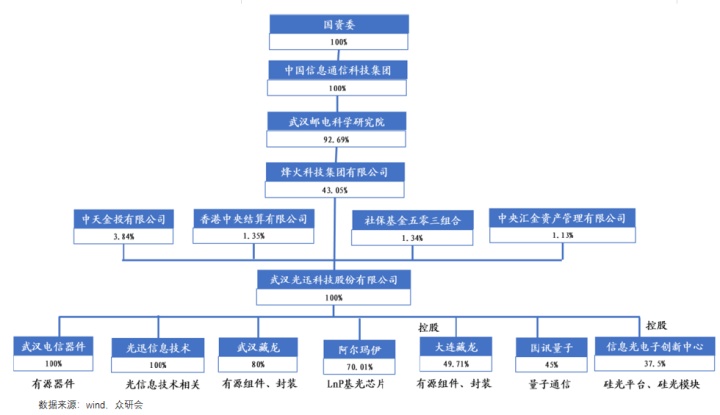

2.2 管理层及股权关系

公司最终实控人为国资委,控股权重为39.9%。公司旗下拥有专攻有源光器件的武汉电信器件,专长于LnP基光芯片的Almae,量子通信领域的联营企业国讯量子,硅光平台国家光电子创新中心等。

公司通过两次股权激励计划,绑定了公司核心人员与公司利益。

3、行业介绍

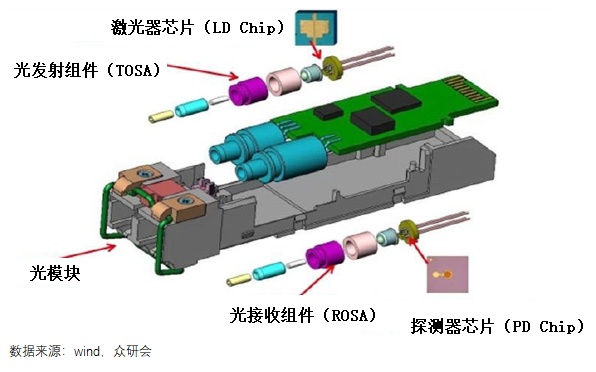

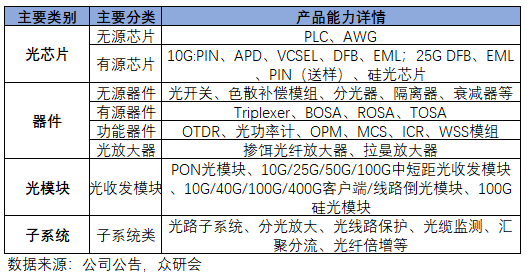

光模块准确来说包含光接收模块、光发送模块、光收发一体模块和光转发模块等,现今我们通常所说的光模块一般是光收发一体模块。光模块工作在物理层,也就是OSI参考模型中的最底层,主要作用就是实现光电转换,即把光信号变成电信号,把电信号变成光信号。

光模块产业链大致可分为“芯片>器件>模块>设备”这四大环节。其中上游的芯片、器件和下游的设备市场参与竞争者较少,把控着产业链的供应端和需求端,影响较大。中游的模块封装则由于技术门槛相对较低,参与者较多,尤其是中低端光模块,竞争激烈,利润空间较小。

光芯片主要指光模块内部用于实现发射端电光转换的激光器(包括Vcsel、DFB、EML等)和实现接收端光电转换的探测器(PIN、APD等),是光模块的核心器件,在10G/25G光模块中,光芯片成本占比在30%左右,40G/100G光模块中光芯片成本占比在50%左右,400G光模块中光芯片成本占比可达70%。

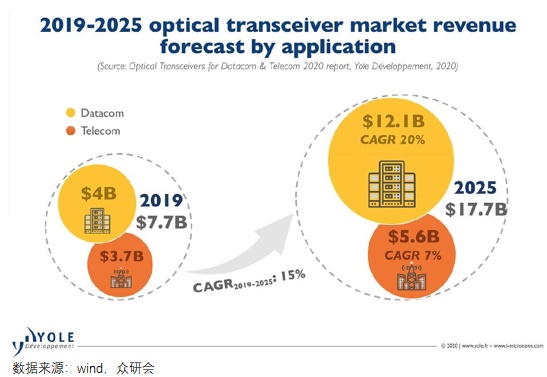

光模块市场的驱动力来自于下游电信市场和数通市场的驱动,据Yole数据,光模块的市场规模在2019年达到约77亿美元,预计到2025年将增长一倍有余至约177亿美元,2019-2025年的复合年增长率为15%。Yole指出,2019年至2025年,来自数通市场的光模块需求,将实现约20%的年复合增长率;电信市场将实现约5%的复合年增长率。

4、公司业务

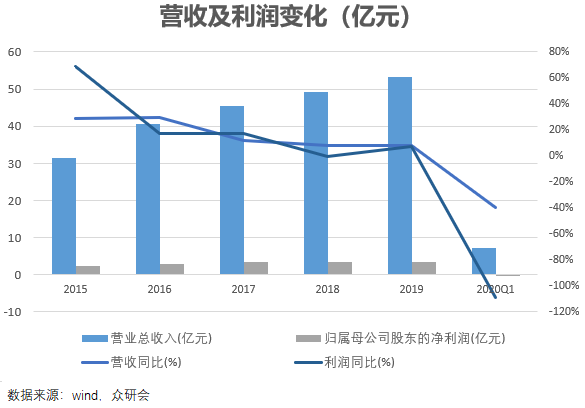

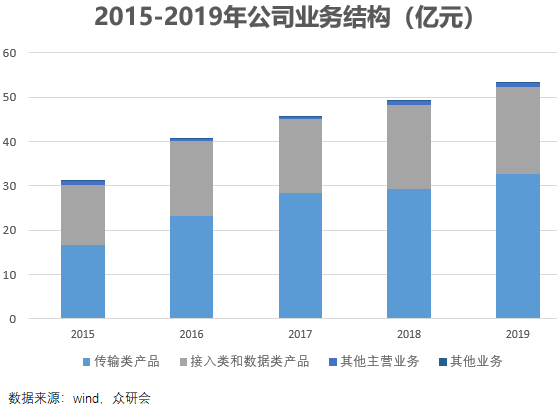

公司2015-2019年营收年复合增长率为14%,归母净利润复合增长率为14.7%,表现较为稳健。2018年受传统市场环境恶化及17年股权激励费用影响,净利润同比下滑0.5%。2020年一季度因为疫情原因,公司位于武汉疫情重灾区,对公司影响较大,一季度业绩下滑严重。

公司业务可分为两类:传输类产品和接入类产品。2018Q4-2019Q3 年度内光迅科技占全球市场份额已上升至约8%,行业排名跃居第三。从公司所在细分市场来看:传输排名第三,占比7%;接入排名第二,占比14%;数据排名第五,占比6%。2019年传输类产品占总营收比重为61.30%;接入类产品占总营收比重为36.68%。

4.1 传输类业务

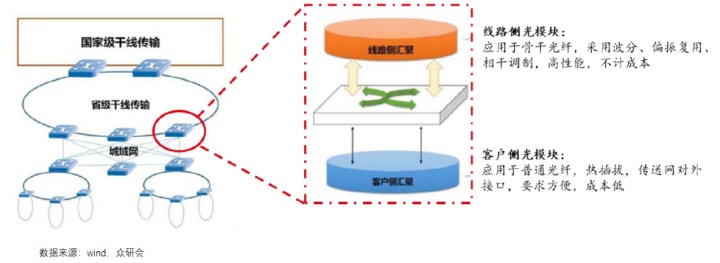

公司传输业务主要包括传输收发光模块、光纤放大器、无源器件及子系统四大类。2019年公司传输业务占比约为60%,毛利率是25.36%,是占比高、毛利率高的业务。另外,Ovum数据显示,公司电信传输网(Telecom)产品19Q1-19Q4全球排名第三,市占率7.6%。光迅科技在2016年即推出100GCFPER4产品,是国内第一款100G 40km。2018年,公司的100G/200G基于硅相干收发技术的芯片和器件成功研制,并通过测试实现量产供货。目前光迅传输光模块囊括10G至400G各种速率,应用距离从10km到80km不等。

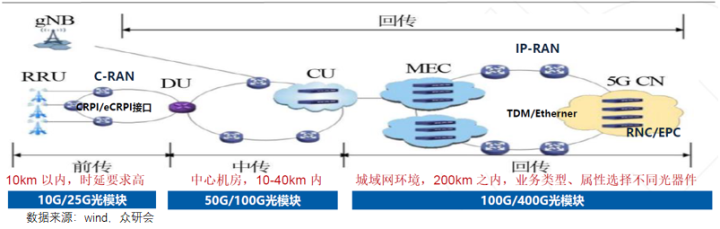

由于5G中BBU实现DU和CU分离,因此出现中传概念,中传是DU到CU的部分,回传则是CU到5G核心网的部分。前传由于基站数增加和传输速率提升,带来的5G流量将是海量,中传与回传负责承载并反馈大量来自无线接入侧的信息,是5G网络的重要组成部分。

光迅在5G测评中50GPAM4最早通过了技术测试,中回传常用的10km/40km 100GPAM4QSFP28专利已经获得授权,长距离100G/200G相干CFP/CFP2公司也有同类产品。

4.2 接入类业务

无线前传:5G前传主要有四种解决方案,光纤直驱和无源波分有望成为应用最多的两种方案。光纤直驱方案主要使用的是灰光模块,公司在25G灰光模块,拥有10G光芯片超频和25G光芯片两种25G光模块解决方案,同时具备10G/25GDFB光芯片的量产能力;在无源波分和半有源波分方案中,公司既具备相应的25G彩光模块的生产商用能力,也具备合分波器的生产商用能力,具有完整的端到端解决方案。目前公司已经实现CWDM、DWDM合分波器的大量出货,LWDM、MWDM合分波器已通过客户认证,性能完全符合运营商企标要求。

固定接入:我国目前大规模使用PON(无源光网络技术),PON具有传输容量大、相对成本低、维护简单等的优势。根据DellOro估计,全球PON市场将在2022年达到70亿美元,复合增长率达到40%以上。我国是全球最大的PON市场,根据工信部数据,至2019年4月,我国固定宽带用户4.26亿户,FTTH渗透率高达91%。目前10GPON的设备标准成熟,设备价格在运营商可接受范围内,10GPONOLT/ONU开始迎来快速爆发窗口。光迅很早就推出用于10GEPON/GPON的光模块,及下一代NG-PON2技术的TWDMPON光收发模块。

4.3 数通产品

思科云报告预测,在2021年全球云数据中心流量年流量将达到19.5ZB,而在2016年这个数字仅仅为6.0ZB(1ZB等于10亿TB)。面对流量的高速增长,全球云厂商及IT厂商均对数据中心、高速率互联加大投入。OTCC数据显示,全球过去5年IDC市场的CAGR约为22%,我国IDC市场也保持较快增长,始终高于全球平均增长速度。

公司针对数据中心各种细分互联场景,推出多款数据中心光模块,其中包括400GQSFP-DDSR8/DR4/FR4/LR4等400G产品以及100GSR4/PSM4/CWDM4/LR4/DR1/FR1等100G光模块。目前公司持续获得包括BAT在内客户的100G光模块订单,正在大批量出货。400G光模块根据不同的型号,分别在客户验证、小批量发货阶段,已成功打开北美重点客户400G送样窗口。

5、财务分析

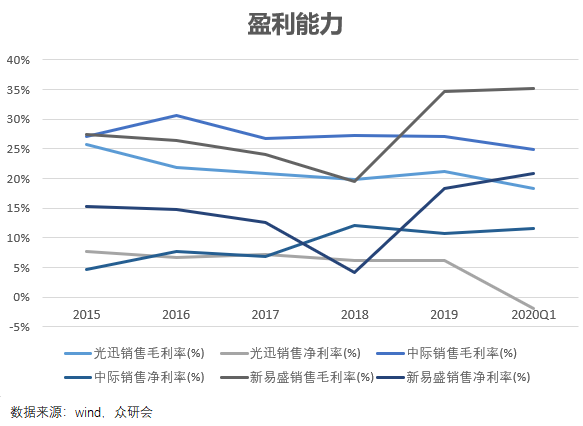

5.1 盈利能力分析

公司的毛利率和净利率低于同行中际旭创和新易盛,公司的产品结构不同于中际旭创和新易盛,且公司的光模块产品相对中际旭创和新易盛较为低端。

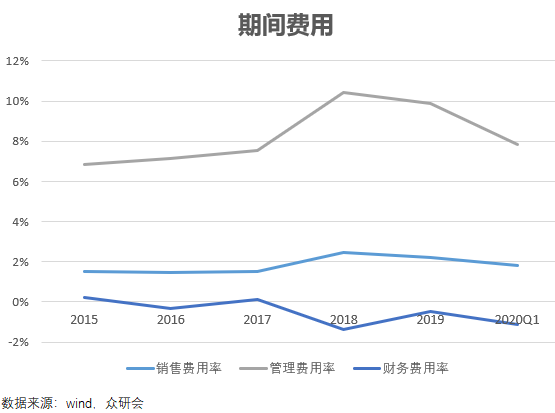

5.2 期间费用分析

公司期间费用率处于正常水平,管理费用率2019年达到10%,和公司的股权激励有关系,销售费用率2%左右。

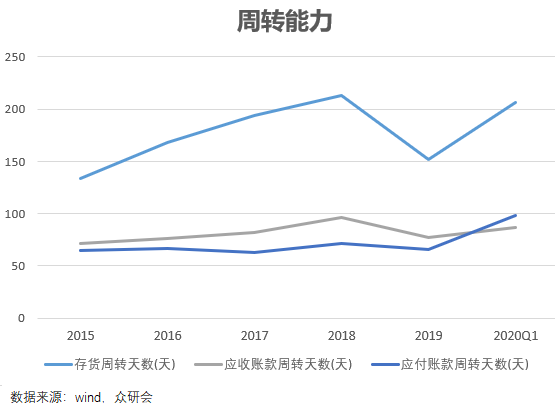

5.3 周转分析

公司所处行业属于周期性行业,各项周转指标和行业所处周期强相关,2019年迎来新的行业周期,行业各个公司周转都有所加快。

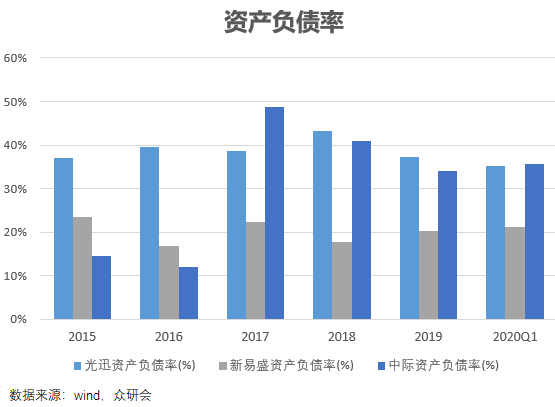

5.4 资产负债情况

公司的资产负债率相对比较平稳,在2019年为37%,和同行中际旭创处在相同水平,并且公司大多为无息负债,财务支出较少。

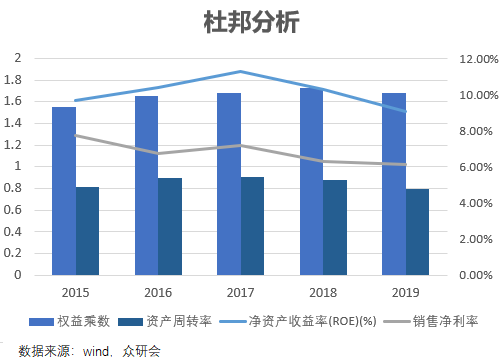

5.5 杜邦分析

公司的净资产收益率维持在10%附近,总资产周转率比较稳定,主要和销售净利率以及负债情况的变动相关度高。

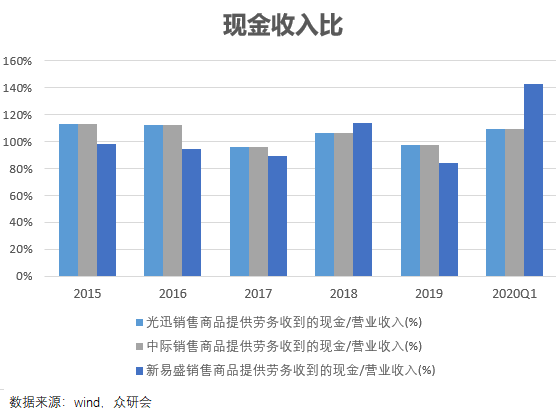

5.6现金收入比

从现金收入比来看,公司的现金收入比基本在100%左右,回款能力优秀,在周期底部的2017年,公司的现金收入比依旧达到96%。

6、估值

光迅科技主营业务分为“传输”、“数据与接入”两大板块,传输板块包括无源器件、电信光模块、子系统、光纤放大器,数据与接入板块主要包括PON、数通光模块,我们分别进行拆分预测。

传输光模块包括前传、中传以及回传和承载网使用的相干模块等。由于4G基站建设数量和价格的下降,4G产品收入逐年下降。5G产品线中,前传模块收入主要取决于建站规模(建设一站对应6只前传模块),国内2020-2022 年分别建设70、90、220 万个宏基站,中回传及核心网光模块需求数量约为前传模块的0.3倍。最后,我们假设光迅在前传的市场份额保持30%,其他领域在20%-40%之间。光纤放大器主要应用于长距离通信、DCI等场景中,5G长距将更多使用相干模块,但DCI市场稳定增长,参考近两年情况,我们假设增长率不变,假设2020-2022 年毛利率分别为25%,25%,25%。

数据和接入业务考虑到家宽处于GPON 建设末期并过渡10G PON 建设新周期,5G 无线网络进入规模建设的高峰期,以及海内外数据中心开启新一轮代际更迭,公司数通产品随产能提升逐步打开成长空间,公司100G光模块量产出货,400G小批量出货,未来有望持续放量,结合数通和接入业务公司市占率情况和行业增速,测算出公司营收,毛利率有望随着400G产品出货量增加,持续上升,假设2020-2022 年毛利率分别为16.2%、17.2%、18.2%。

综合上述判断,公司2020/2021/2022年营业收入为59.8/70.9/80.8亿元,净利润4.12/5.32/6.46亿元,EPS为0.61/0.79/0.96元。

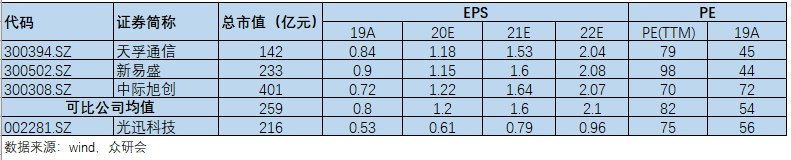

结合可比公司,同行做光模块的天孚通信、中际旭创、新易盛,给予公司55倍的PE,公司2020/2021/2022年的股价为33.5/43.2/52.5元。

综上所述,市场对于光模块公司整体预期较高,估值处在高位,结合公司未来的利润增速来看,公司的估值相对比较高,长期来看,5G基站和数据中心建设新的周期才刚刚起步,相对于4G而言5G的建设周期更长,公司依旧在未来有着广阔的增长空间。

535

535

被折叠的 条评论

为什么被折叠?

被折叠的 条评论

为什么被折叠?

到【灌水乐园】发言

到【灌水乐园】发言