本文介绍了复式记账法,特别是借贷记账法的概念、分类和使用规则。借贷记账法是一种普遍采用的记账方法,其中账户分为资产、成本、费用、负债、所有者权益和收入类,每类账户的增加和减少分别在借方和贷方记录。记账规则遵循“有借必有贷,借贷必相等”,并通过试算平衡来检查记录的准确性。内容涵盖了不同账户类型的结构、记账符号的演变以及试算平衡的原理和可能存在的错误类型。

本文介绍了复式记账法,特别是借贷记账法的概念、分类和使用规则。借贷记账法是一种普遍采用的记账方法,其中账户分为资产、成本、费用、负债、所有者权益和收入类,每类账户的增加和减少分别在借方和贷方记录。记账规则遵循“有借必有贷,借贷必相等”,并通过试算平衡来检查记录的准确性。内容涵盖了不同账户类型的结构、记账符号的演变以及试算平衡的原理和可能存在的错误类型。

欢迎点击关注转发

分享85后全职奶爸生活中的一些感悟干货

上一篇我们学习了会计科目及账户的结构,根据现实实例我们可以很容易的联想到会计记账应该采用的表格样式。这一篇我们将着重介绍一下账户表格中所使用的记账方法,那就是复式记账法。小伙伴们准备好笔记本,内容开始。

一、概念

复式记账是对每一项经济业务都要以相等的金额,同时计入两个或两个以上有关账户的一种记账方法。

二、分类

主要的复式记账法有借贷记账法、收付记账法、增减记账法。其中借贷记账法是一种被普遍接受并广泛使用的记账方法。企业应当采用借贷记账法记账。

三、借贷记账法

借贷记账法主要有以下内容:

1、记账符号

借贷记账法以借、贷二字作为记账符号。早期的借、贷二字分别表示债权、债务的增减变化。随着经济发展,借贷记账法的记账对象不只包括债权、债务关系,而是扩大到记录财产物资的增减变化和计算经营损益。因此借、贷二字逐渐脱离了其本身的含义,变成了纯粹的记账符号。

2、账户结构

借贷记账法下,账户的左边称为借方,右边称为贷方。一方登记增加额,则另一方就登记减少额。通常情况下,资产、成本、费用类账户的增加用"借"表示,减少用“贷”表示;负债、所有者权益、收入类账户的增加用“贷”表示,减少用“借”表示。下面我们着重看一下各种账户的形式:

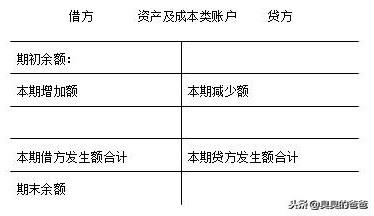

(1)资产和成本类账户

资产和成本类账户的结构是账户的借方记录增加额,贷方记录减少额,期末余额一般在借方,期末余额转到下一期就称为期初余额。其具体公式如下:

借方期末余额 = 借方期初余额 + 借方本期发生额 - 贷方本期发生额

其结构图如下

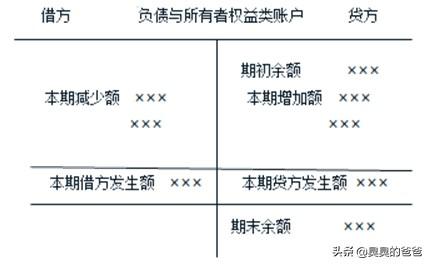

(2)负债及所有者权益类账户

负债及所有者权益类账户的结构与资产和成本类账户相反,其贷方记录负债及所有者权益的增加额,借方记录负债及所有者权益的减少额,期末余额一般在贷方,具体公式如下:

贷方期末余额 = 贷方期初余额 + 贷方本期发生额 - 借方本期发生额

其结构图如下

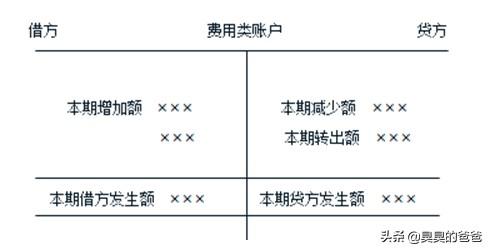

(3)费用类账户

费用类账户的结构与资产和成本类账户的结构基本相同。账户的借方记录费用的增加额,贷方记录费用转出并抵消收入(减少)的数额。本期费用净额期末转入“本年利润”账户,结转后无余额。

其结构图如下

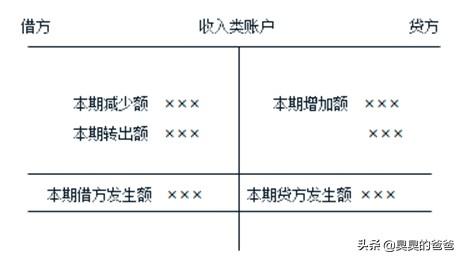

(4)收入类账户

收入类账户的结构与负债及所有者权益类账户的结构基本相同,收入的增加额记入账户的贷方,收入转出额(减少额)则记入账户借方。本期收入净额期末转入“本年利润”账户,结转后无余额。

其结构图如下

3、记账规则

借贷记账法的记账规则可以概括为“有借必有贷,借贷必相等”。对于任何经济业务的发生,涉及的账户数目总是大于等于两个,一方或多方记入借方,另一方或多方记入贷方,记录完毕后,记入借方的总额等于记入贷方的总额。

4、试算平衡

试算平衡是指根据 “资产 = 负债 + 所有者权益” 的平衡关系通过对所有账户的发生额和余额的汇总计算和比较,来检查账户记录正确性的一种方法。

采用借贷记账法可以按照下列公式进行试算平衡:

(1)发生额试算平衡公式

全部账户本期借方发生额合计 = 全部账户本期贷方发生额合计

(2)余额试算平衡公式

全部账户借方期末(初)余额合计 = 全部账户贷方期末(初)余额合计

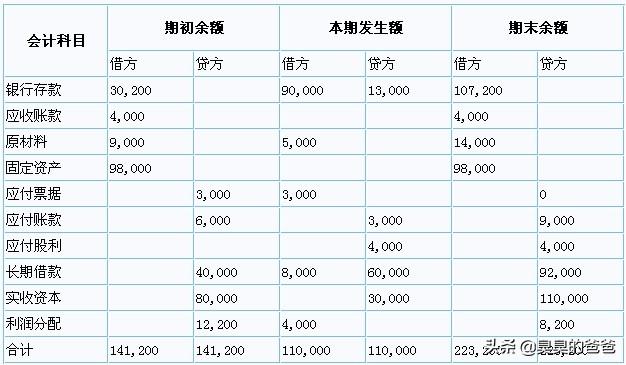

试算平衡一般通过编制试算平衡表进行。本期发生额试算平衡表的编制方法为:

(1)将本期涉及的会计科目填入“会计科目”栏内。

(2)将每一个科目的借方、贷方发生额分别填入“借方”栏和“贷方”栏内。

(3)计算本期合计,借方发生额应与贷方发生额相等。

其表格结构如下

注意,通过试算平衡表来检查账簿记录是否平衡并不是绝对的。如果借贷平衡,表明账户记录基本正确,但不能肯定记账绝对没有错误,因为有些错误并不影响借贷双方平衡。这些错误包括:

(1)重记某项经济业务,使本期借贷双方的发生额等额增加,借贷仍然平衡;

(2)漏记某项经济业务,使本期借贷双方的发生额等额减少,借贷仍然平衡;

(3)某项经济业务在账户记录中颠倒了记账方向,借贷仍然平衡;

(4)某项经济业务记录的应借、应贷科目正确,但借贷双方金额同时多记或者少记,且金额一致,借贷仍然平衡;

(5)某项经济业务记录的借方或贷方发生额中,偶然发生多记和少记并相互抵消,借贷仍然平衡;

(6)某项经济业务记错有关账户,借贷仍然平衡。

知识点:

今天的内容主要学习了复式记账法中借贷记账法的具体内容,在运用借贷记账法的记账规则登记经济业务时,有以下两个步骤:

(1)分析经济业务的内容,确定它所涉及的要素是增加还是减少,是资产要素的变化还是负债及所有者权益要素的变化;哪些要素增加,哪些要素减少。

(2)确定该项业务应记入相关账户的借方还是贷方,以及应记录的金额。

具体记忆内容主要重点看各种账户所用的公式及账户的结构图的样式,明白平衡中各项目的相等,不错算漏算,并试着套入生活中实例来验证表格的内容。同时在设置试算平衡表时要注意所讲内容中最后那些错误的做法,要在以后记账中规避这些错误。

今天分享的内容有些多,不过主要记忆内容不是很多,文章中我已经标黑,下一篇将要分享的内容为会计记录中会计凭证的相关知识,敬请期待!

如果我的内容对你有用,请动动你的小手,关注、点赞、转发、评论,你的支持就是我坚持的动力!

被折叠的 条评论

为什么被折叠?

被折叠的 条评论

为什么被折叠?

到【灌水乐园】发言

到【灌水乐园】发言