本文介绍了ARDL-ECM模型在处理非平稳序列中的应用,详细阐述了单位根检验、E-G协整检验、误差修正模型的建立以及残差序列相关性检验的步骤,并提供了EViews软件的具体操作方法。通过单位根检验确定序列的单整阶数,通过E-G协整检验找到存在协整关系的变量,进一步构建误差修正模型,最后检验模型残差的序列相关性。

本文介绍了ARDL-ECM模型在处理非平稳序列中的应用,详细阐述了单位根检验、E-G协整检验、误差修正模型的建立以及残差序列相关性检验的步骤,并提供了EViews软件的具体操作方法。通过单位根检验确定序列的单整阶数,通过E-G协整检验找到存在协整关系的变量,进一步构建误差修正模型,最后检验模型残差的序列相关性。

一、模型简介

AR(p)I(d)MA(q)模型针对的是单时序平稳序列(非平稳序列也要通过差分转化为平稳序列),ARDL-EMC模型则可以直接对多时序非平稳序列建模。通常对多时序非平稳序列建模会导致伪回归现象,但如果他们存在协整关系,那么即使短期短期偏离均衡,长期来看也会修正至正常状态,这就是误差修正模型的基本思想。ARDL-EMC模型的优点很多,比如:一阶差分消除了变量可能存在的趋势因素以及多重共线性问题;引入误差修正项保证了变量水平值信息没有被忽视;引入ARDL模型可以自动选择最优滞后阶数;误差修正项的平稳性使得模型可以用经典回归方法估计,尤其是差分项可以通过t检验和F检验来选取。

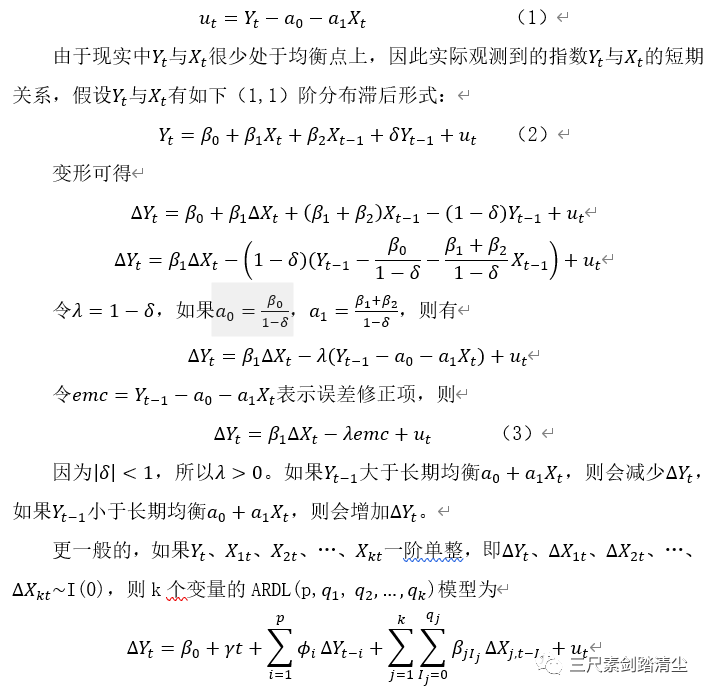

以两时序非平稳序列与为例,假设他们均为1阶单整且存在如下协整关系:

二、建模步骤

二、建模步骤

由(3)式可知,误差修正项的建立以协整关系为基础,而只有非平稳序列才存在协整关系。因此建立误差修正模型首先要检验序列的平稳性,然后检验非平稳序列是否存在协整关系,若存在协整关系,则以协整关系构建误差修正项,然后将误差修正项作为一个解释变量,建立误差修正模型。

多个非平稳变量,如果他们的线性组合平稳,就存在协整关系。协整检验就是直接对非平稳序列进行最小二乘回归&#

最低0.47元/天 解锁文章

最低0.47元/天 解锁文章

被折叠的 条评论

为什么被折叠?

被折叠的 条评论

为什么被折叠?

到【灌水乐园】发言

到【灌水乐园】发言