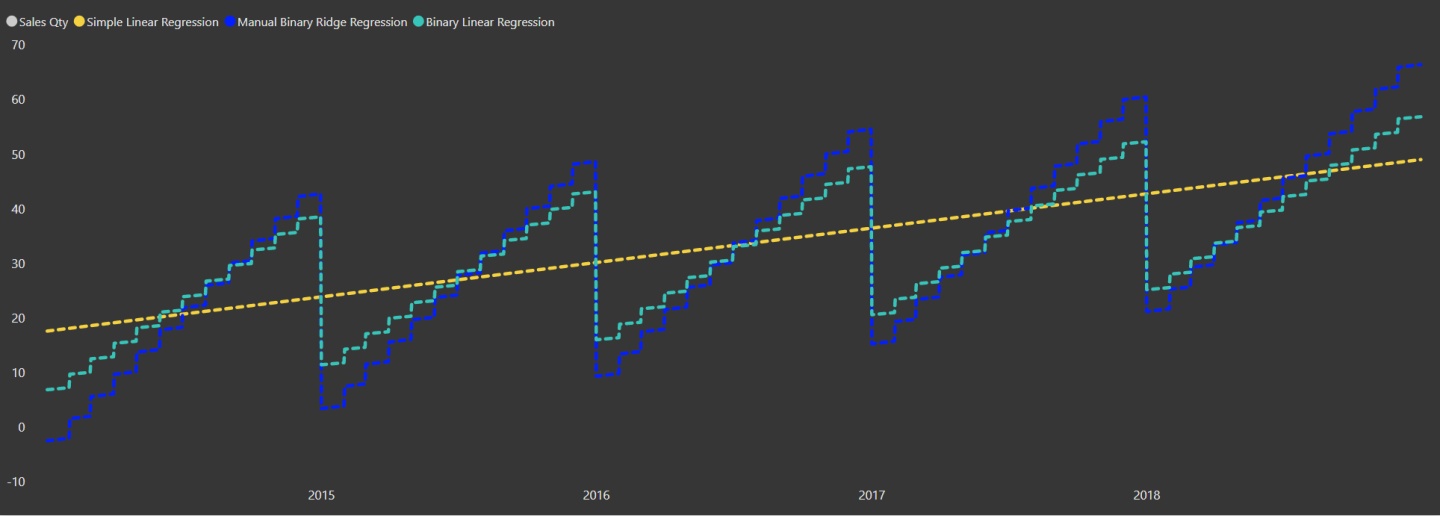

一、简述

本文主要介绍在利用PowerBI进行时间序列分析时,如何使用DAX完成多变量的线性回归预测。关于线性回归,通常分为简单线性回归与多元线性回归,前者只有一个自变量而后者大于一个自变量。对于PowerBI的简单线性回归,国外早已有人发表了相关介绍,但对于多元线性回归,我并没有在Google和百度上找到关于这方面的系统性介绍(注:不包括使用R&Python接口或可视化控件完成的方法),因此我只能自己完成这一计算。下文将主要介绍使用DAX完成多元(二元为例)线性回归,并且将在此引入"Ridge回归"和"Lasso回归"中的模型调优思路。

(注:关于PowerBI简单线性回归的方法,可参照此文)

二、多元线性回归公式推导

模型如下:

DAX无法进行矩阵运算,因此回归公式参照克莱姆法则(不是史莱姆)。以二元回归为例,其目的是通过对现有数据集的计算,得出其中的β0,β1及β2的最优解,公式推导如下:

依据此公式,在DAX中进行运算,即可完成回归。

三、本文数据集简介

数据集下载自Tableau论坛,本案例使用的数据集为"Superstore.xls"

主表结构如下:

其中[日期](Order Date)将做为首个自变量,[销量](Sales

最低0.47元/天 解锁文章

最低0.47元/天 解锁文章

3万+

3万+

被折叠的 条评论

为什么被折叠?

被折叠的 条评论

为什么被折叠?

到【灌水乐园】发言

到【灌水乐园】发言