本文介绍审计抽样在控制测试中的应用流程,包括设计样本、选取样本及评价样本结果。重点讲解了如何确定测试目标、定义总体和抽样单元、识别偏差构成条件等关键步骤,并探讨了非统计抽样和统计抽样方法的区别。

本文介绍审计抽样在控制测试中的应用流程,包括设计样本、选取样本及评价样本结果。重点讲解了如何确定测试目标、定义总体和抽样单元、识别偏差构成条件等关键步骤,并探讨了非统计抽样和统计抽样方法的区别。

第二节 审计抽样在控制测试中的应用

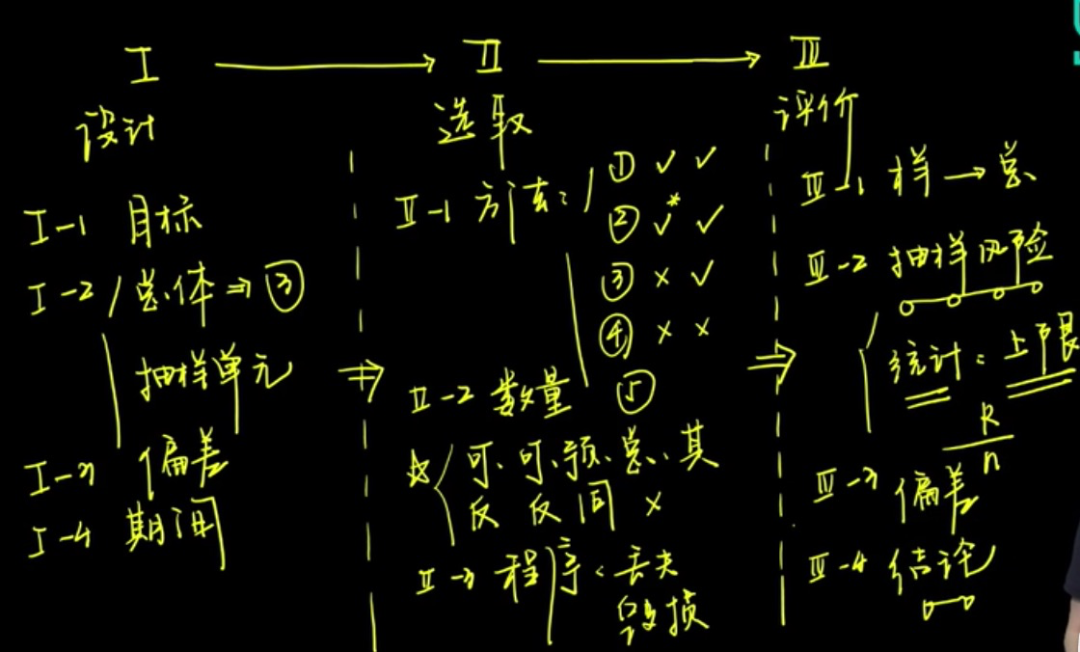

和细节测试一样,主要分三个阶段,设计样本、选取样本、评价样本

一、设计样本阶段

确定测试目标:提供关于控制运行有效性的审计证据

定义总体(适当性、完整性、同质性)和抽样单元(能够提供控制运行的一份文件资料、一个记录或其中一行)

定义偏差构成条件

定义测试期间

若是为了减少年审工量而在期中进行了测试,须补充期中至年底期间的审计证据

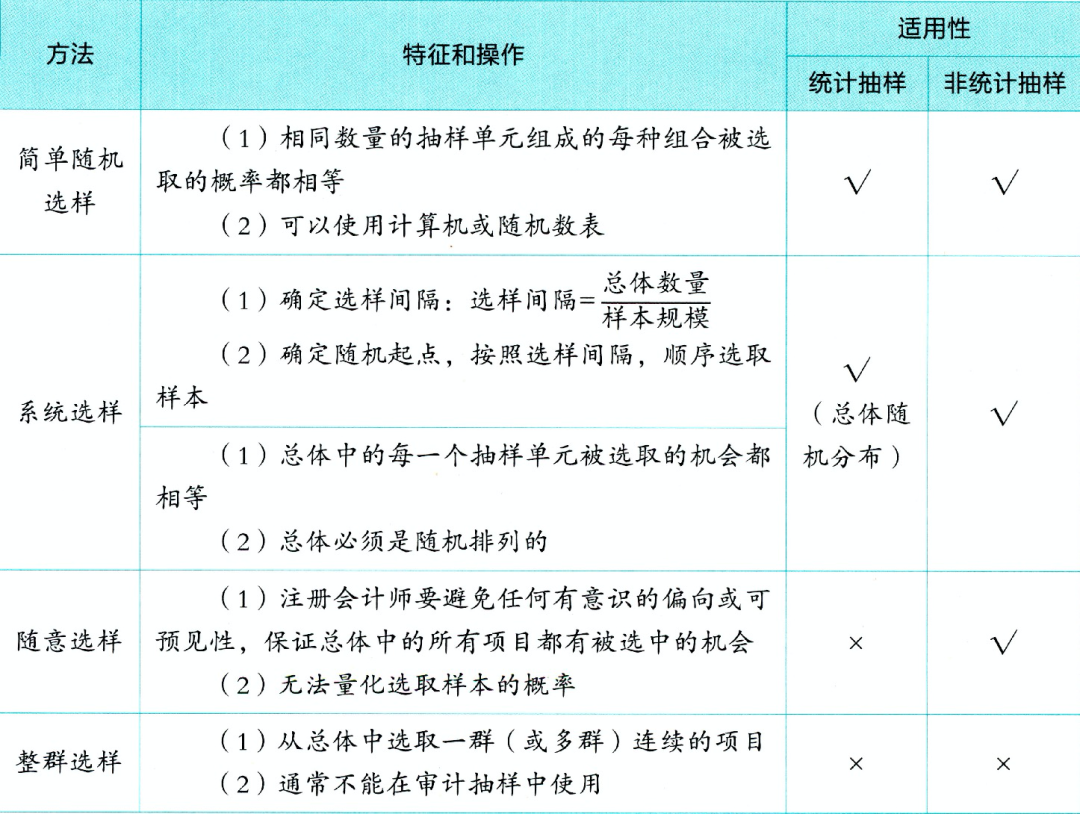

二、选取样本阶段

1、确定抽样方法

坑:整群选择是严格禁止的,如全年的审计样本只是抽取1月1日到1月31日的样本,这是不严谨的做法。

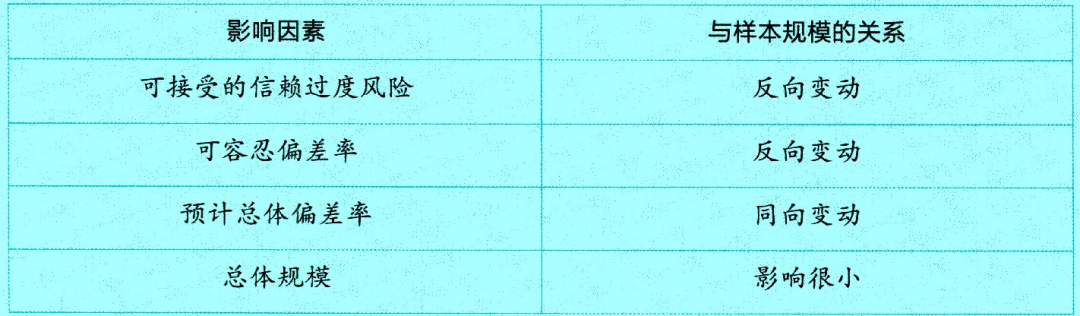

2、确定样本规模

(1)影响样本规模的因素

记住这些变动关系,是重要考点

(2)确定样本量

非统计抽样对影响样本规模的因素进行定性的估计,统计抽样定量

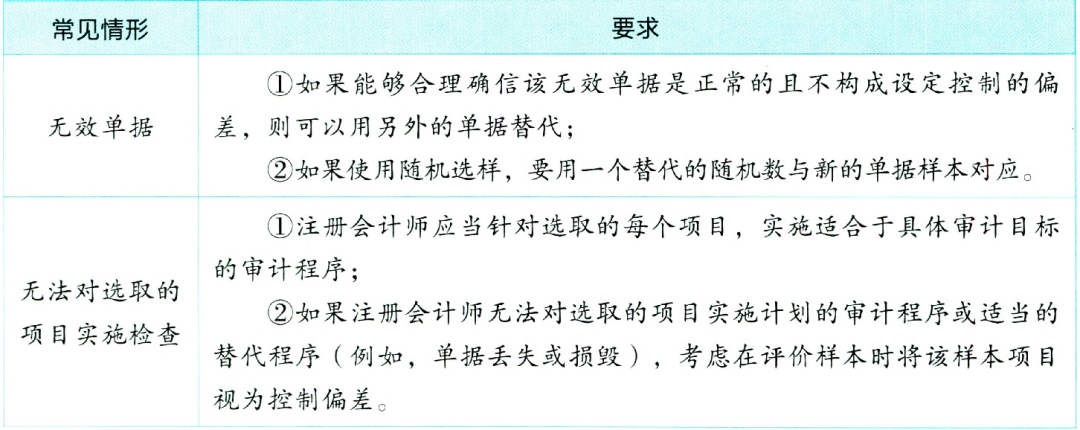

3、选取样本并对其实施审计程序

三、评价样本结果阶段

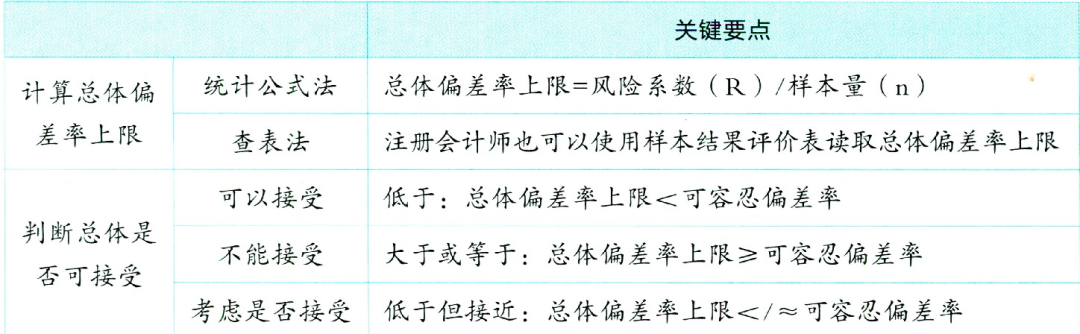

1、计算偏差率

因为在抽样时对同质性的考虑,若样本的偏差率为10%,可以推断总体的偏差率也为10%,但还须考虑抽样风险。

2、考虑抽样风险

(1)统计抽样

(2)非统计抽样

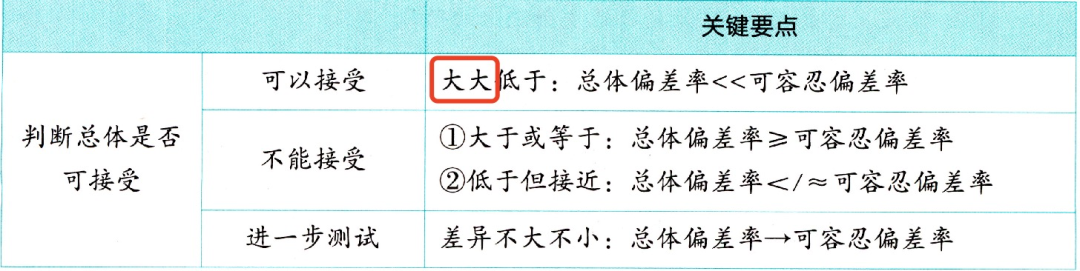

坑:由于非统计抽样无法定量,所以只有总体偏差率大大低于可容忍偏差率时才可以接受总体偏差率。抽样风险在非统计抽样的定性体现就是大大两个字。

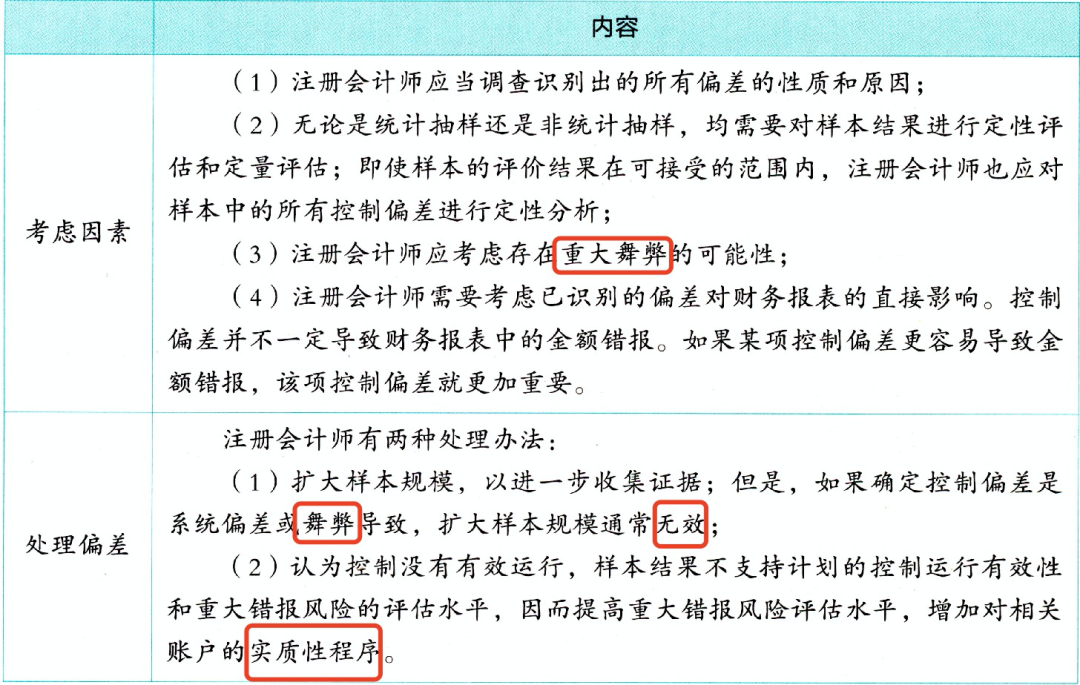

3、考虑偏差的性质和原因

坑:舞弊导致的偏差,扩大样本规模是无效的

4、得出总体结论

样本不支持计划的控制运行有效性和重大错报风险的评估水平

(1)进一步测试

(2)提高重大错报风险评估水平,并相应修改计划的实质性程序的性质、时间安排和范围

思维导图:

END

分享给备考注册会计师的朋友吧!

被折叠的 条评论

为什么被折叠?

被折叠的 条评论

为什么被折叠?

到【灌水乐园】发言

到【灌水乐园】发言