原文链接:

R语言如何做马尔科夫转换模型markov switching modeltecdat.cn

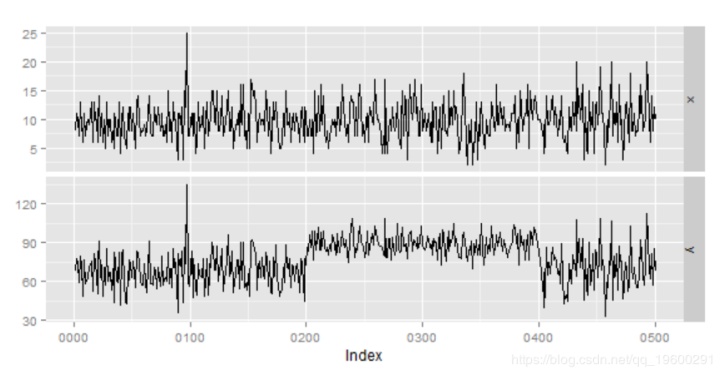

假设 有时间序列数据,如下所示。经验表明,目标变量y似乎与解释变量x有关。然而,乍一看,y的水平在中间移动,所以它似乎并不总是有固定的关系(背后有多个状态)。

上面的样本数据创建如下。数据根据时间改变x和y之间的关系。

x <- rpois(500, lambda = 10) y1 <- x * 4 + 20 y2 <- x * 2 + 60 noise <- rnorm(1:500, mean = 10, sd = 5) y1 <- y1 + noise y2 <- y2 + noise y <- c(y1[1:200], y2[201:400], y1[401:500]) observed <- data.frame(x = x, y = y)

x和y1,y2之间的关系如下图所示。如果您知道x和y有两种状态,则x和y看起来像这样。

最低0.47元/天 解锁文章

最低0.47元/天 解锁文章

3019

3019

被折叠的 条评论

为什么被折叠?

被折叠的 条评论

为什么被折叠?

到【灌水乐园】发言

到【灌水乐园】发言