本文探讨了中间件的概念、市场格局,尤其是东方通在国产替代过程中的角色。尽管中间件市场规模有限,竞争激烈,东方通在经营和财务上面临挑战,但其在国产替代趋势中展现出潜在价值。文章还提及了公司的资产状况以及对未来发展的几点思考。

本文探讨了中间件的概念、市场格局,尤其是东方通在国产替代过程中的角色。尽管中间件市场规模有限,竞争激烈,东方通在经营和财务上面临挑战,但其在国产替代趋势中展现出潜在价值。文章还提及了公司的资产状况以及对未来发展的几点思考。

引言

东方通自1992年成立以来,一直深耕基础软件中间件的产品及相关技术研发,为国产中间件的开创者,连续十几年保持中间件市场占有率国内厂商第一。 其时,国外的中间件也才开始起步,可以说与国际厂商站在了同一起跑线上。 1993年6月,第一款商用中间件产品消息中间件TongLINK/Q发布,开启了基础软件的创新之路。 1998年,放弃技术含量有限但盈利不错的系统集成业务,聚焦中间件,在痛苦中转型。 2001年上半年,取得国内中间件市场30%左右的市占率,与国际巨头BEA(后被Oracle收购)、IBM合计占市场90%以上份额,三足鼎立。 然而,后期开始出现乏力,市占率出现较大幅度下滑,至2012年市占率仅为6.8%。一、何为中间件

中间件是基础软件三大支柱之一,与操作系统和数据库共同构成基础软件三大支柱。

二、中间件市场格局

①市场容量

在2012年上市时,招股说明书上特别列示了公司面临中间件行业整体市场容量较小的风险。

当年我国软件产业总收入已经超过2万亿元,而中间件市场份额为27.2亿元。 2017年,传统中间件产品增速仅有个位数增长,而云计算成为推动行业迅速增长的关键力量。 基于云和基于开源的应用集成(iPaaS)产品2017年营收首次突破10亿美元,同增72%)。 根据计世资讯的统计,2018年中国中间件市场总体规模达到65.0亿元,同比增长9.6%。而随着云计算、大数据、物联网等数字化技术普及以及政务大数据、智慧城市、企业上云等行业数字化热点项目的推进,催生出大量新的市场需求,预计2019年中间件市场规模将达到72.4亿元,同比增长为11.4%,增速进一步加快。 华为《鲲鹏计算产业白皮书》中测算,到2023年,全球中间件市场空间434亿美元,5年复合增长率10.3%。中国中间件市场空间13.6亿美元,5年复合增长率15.7%。②行业竞争

在2001年的时候,东方通便取得了国内中间件市场30%左右的市占率,与国际巨头BEA(后被Oracle收购)、IBM合计占市场90%以上份额,形成了三足鼎立之势。然后,在后续的竞争中,却落下阵来。

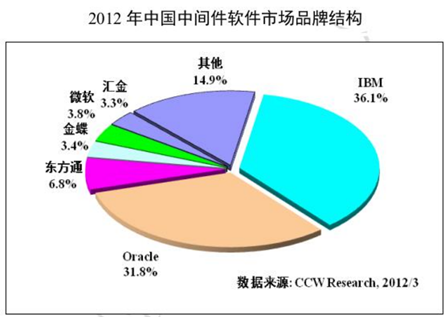

至2012年时,IBM、Oracle两国外软件巨头所占市场份额分别为36.1%、31.8%,形成了中间件市场竞争的第一梯队。此时,国内第一的东方通市占率已经掉到了6.8%。

三、公司情况

①经营概况

②财务状况

年收购的这家产生的商誉,而是之前的,也就是2015年及之前收购的公司已经减值的差不多了。

四、几点思考

①中间件的国产替代

中间件作为软件三大基础设施之一,掌握在自己手中非常重要,且公司一直是国产中间件领域的领头羊。然后,近20年的与国际巨头的竞争中,市场份额却不断萎缩,从30%下滑到3.7%。 如果市场份额不能大幅逆转的话,即使按照华为《鲲鹏计算产业白皮书》中的测算,2023年中国中间件市场不足100亿,公司能拿下的也就不到4个亿。 当然,在当前的提倡“自主可控”的大背景下,份额出现大幅回升的可能性也是不小的。 比如2019年7月23日,华为云发布鲲鹏凌云伙伴计划,东方通成为中间件领域唯一一家首批加入鲲鹏凌云伙伴计划的企业。2019年9 月19日,东方通应用服务器软件Tongweb 产品入驻华为云商城。 各方力量都是支持国产中间件的崛起。②当前资产状况

公司当前的财务资产状况着实不太让人放心,账上已经没有太多值钱的优质资产,商誉占比超过一半,剩下的都是些应收款、负债之类的撑着。 第一、二大股东大比例质押,这些年一通并购下来,可谓是着实缺钱了,也没钱了。

印钞机系列:

1.印钞机之:中国广核

2.印钞机之:瀚蓝环境

3.印钞机之:中南传媒

02专项与半导体材料系列: 1.02专项与大基金2.02专项之大硅片:中环股份3.02专项之晶瑞股份:超净高纯试剂与光刻胶双翼齐飞

4.02专项之江丰电子:半导体靶材王者5.02专项之华特气体:电子特气国产替代先锋

6.02专项之安集科技:国产唯一高端CMP抛光液7 .清溢光电:掩膜版国产龙头8.石英双雄:菲利华与石英股份9.02专项之鼎龙股份:CMP抛光垫国内唯一玩家 软件系列: 1.软件行业核心标的梳理 2.中国软件到底能挣几个钱 小时缺爱,长大缺转发、分享,嗯,还有在看温馨提示:个人视角,仅供交流,不可作投资依据;一家之言,难免偏颇,还请见谅。

2万+

2万+

被折叠的 条评论

为什么被折叠?

被折叠的 条评论

为什么被折叠?

到【灌水乐园】发言

到【灌水乐园】发言