停滞公司CEO弗莱德·徒劳(巴老牛批)收到几乎相当于公司1%股权的一大把期权,此时符合徒劳先生自身利益的路径非常清楚:他应该让公司所有盈利都用于回购该公司股份而不用于分红。

假设徒劳先生被授予期权后的10年内,每年公司都以100亿美元的净资产盈利10亿美元,期初总股本为1亿股,那么期初时每股净利润为10美元。徒劳先生期权则为1000万股。

- 净资产:net asset

- 盈利:profit

- 总股本:general capital

- 每股净利润:earnings per share

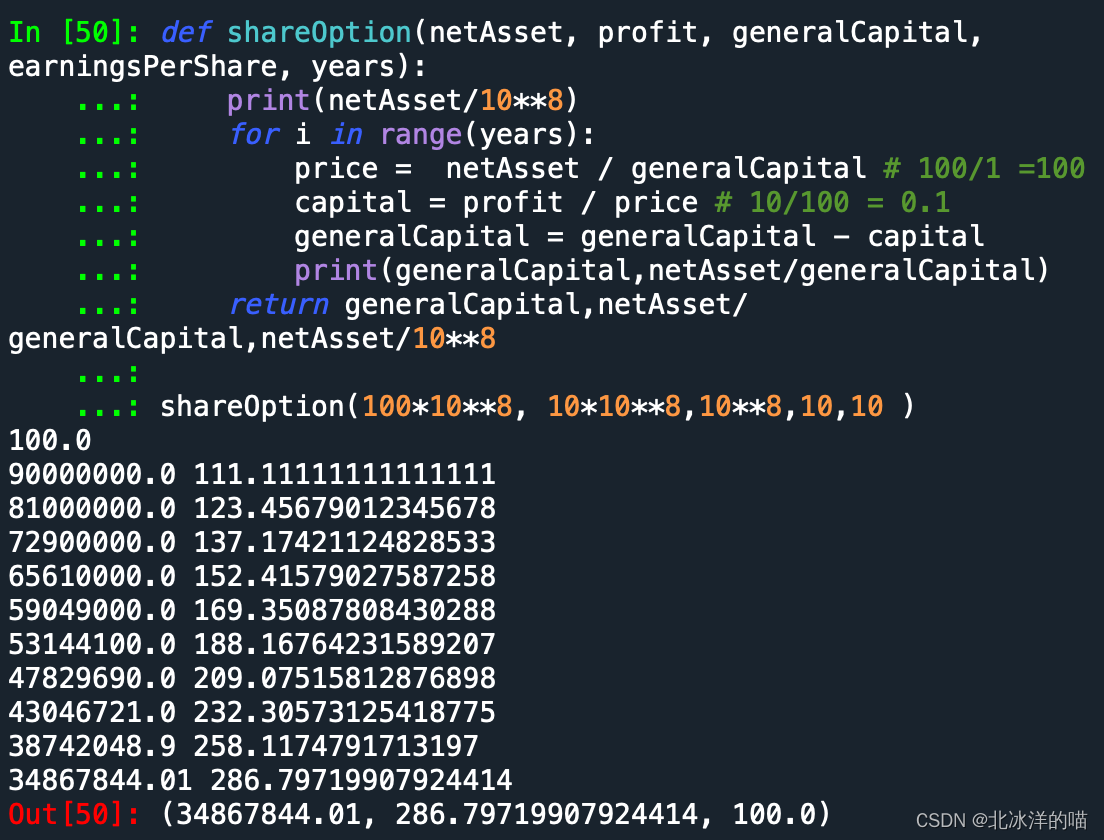

def shareOption(netAsset, profit, generalCapital, earningsPerShare, years):

print(netAsset/10**8)

for i in range(years):

price = netAsset / generalCapital # 100/1 =100

capital = profit / price # 10/100 = 0.1

generalCapital = generalCapital - capital

print(generalCapital,netAsset/generalCapital)

return generalCapital,netAsset/generalCapital,netAsset/10**8

shareOption(100*10**8, 10*10**8,10**8,10,10 )

徒劳先生第一年被授予期权时(直至第一年末)总股本都是1亿股,到第二年时才有利润可以用于回购,故第2年末总股本为9千万。如此,第10年末总股本将减少至38742048.9股,每股价格258.12美元,较期初100元增长158%,每股盈利也从10涨至25.81(10亿/38742048.9=25.81),盈利能力upup。

即便公司本身业务没有发生任何改变,仅通过公司留存利益,弗莱德靠这一大把10年股票期权,身家就能达到1.58亿美元(1000万股*(25.8-10)美元/股)。

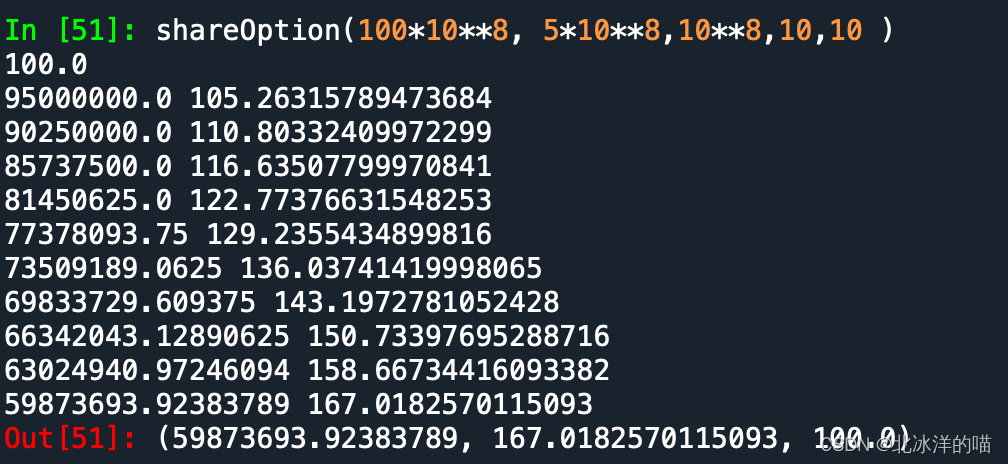

弗莱德可以不派息,利用公司的留存利润和糟糕的项目与收购也可以获取惊人的利益。即便业务收益只有5%(100亿净资本,每年5亿利润),第10年末总股本将降至63024940股,每股价格158.67美元,每股盈利由5涨至7.93,也能收获2930万美元(1000万股*(7.93-5))。

巴菲特致股东的信

1 公司治理

F 公司高管的报酬原则

举一个例子用以说明,为期十年的固定行使价格期权是如何侵蚀公司的。比如说弗莱德•徒劳先生是停滞公司的CEO(译者注:这位先生和公司的名字充分显示了巴老的幽默),他收到了一大把期权,足足相当于1%的公司股权,符合他自身利益的路径非常清楚:他应该让公司所有盈利都不用于分红,并且回购股份。

让我们假设一些,在弗莱德的领导下,停滞公司过的日子就像它的名字一样停滞不前。在期权授予之后十年的每一年,该公司都以100亿美元的净资产盈利10亿美元,期初总股本为1亿股,每股净利润10美元。

弗莱德将全部盈利全部用来回购股份,不派发一分钱的股息。假如股价始终维持在十倍市盈率的水平,在期权期限的第十年年末,股价将上升158%。这是因为回购股份减少了股本总数,那时总股本已经降至3,870万股,因此,每股盈利上升至25.80美元。

仅仅通过留存股东的利润、回购股份、减少总股本,弗莱德已经变得非常富有,他自己持股所占的比例越来越大,此时他的身价达到1.58亿美元,尽管公司业务本身没有任何改变。更令人震惊的是,如果停滞公司在这十年期间,利润下滑20%的话,弗莱德依然可以获利超过1亿美元。

弗莱德可以不派息,可以利用公司留存利润发展令人失望的项目和收购,通过这样的手段,他也可以获利惊人。即便这些项目只能提供微不足道的5%的回报,弗莱德依然可以大把获利。尤其,当停滞公司的PE(市盈率)维持在10倍的水平,弗莱德的期权将为其带来630万美元的财富。而与此同时,公司股东们想知道的是,当初授予期权时说好的“利益联盟”在哪里?

一个“正常”的分红政策——例如,盈利的三分之一用于分红——当然会减缓这种极端的结果,但是仍然会给那些毫无作为的管理层提供丰厚的回报。

CEO们深谙此道,并知道每派发一分钱的股息,就会降低他们手中期权的价值。然而,在要求批准固定价格期权计划的代理人资料中,我从来没有看到这种管理层和股东之间的利益冲突。尽管这些CEO们总是在内部宣扬资本是有成本的,但在授予自己固定价格期权时,他们却忘了告诉股东,期权带给他们的资本是没有成本的。

公司留存利润会自动增值,创造新增价值,董事会在设计激励管理层期权时,应该考虑到这个因素,这并不难,就像同儿童游戏一样容易。但是,令人吃惊、令人吃惊(巴菲特的确在原文中连用了两次。译者注)的是,这种具有自动调整因素的期权从来没有发行过。的确如此。这种行使价格随留存利润进行调整的期权,对于那些报酬设计“专家”而言,好像外来生物一样陌生,但同样是这些“专家”,他们在设计对管理层有利的期权计划时可是百科全书啊。(谚语有言:“吃谁的面包,唱谁的歌。”)

对于一个CEO而言,被炒掉的那天是一个大赚特赚的日子。的确,在那一天中,为了清理出他的一张办公桌,他“赚”的钱比一个清理卫生间的美国工人一辈子赚得还多。忘掉老旧的“一事成功事事成功”格言吧,今天,在商界界最为风行的是“一事失败事事成功”。

被折叠的 条评论

为什么被折叠?

被折叠的 条评论

为什么被折叠?

到【灌水乐园】发言

到【灌水乐园】发言