近年来,数据作为“新型生产要素”的价值日益凸显,其资产化趋势成为企业数字化转型的核心命题。2021年,《资产评估专家指引第9号——数据资产评估》的发布,为数据资产价值评估提供了制度基础与操作框架。本文将系统梳理该指引的主要内容,结合实务场景,探索数据资产从“资源”走向“资产”的价值实现路径。

一、数据资产:从隐性资源到显性价值

根据指引定义,数据资产是由特定主体合法拥有或控制,能持续发挥作用并带来直接或间接经济利益的数据资源。其核心特征包括:

- 非实体性:无物理形态,但依赖载体(如磁盘、云平台等)存储;

- 依托性:需依赖实体介质存在;

- 多样性:表现形式丰富,包括文本、图像、音视频、代码等;

- 可加工性:具备深度挖掘和二次利用价值;

- 价值易变性:随时间、市场、技术、场景迅速变化。

二、数据资产价值的影响因素全景

评估数据资产价值,不能仅依赖静态指标,而需考虑多个维度的综合影响:

| 类型 | 关键因素 |

|---|---|

| 技术因素 | 数据存储、处理、挖掘、保护、共享能力 |

| 商业模式 | 数据服务、信息服务、数字媒体、平台运营等 |

| 行业属性 | 金融、电信、政务数据价值差异显著 |

| 法律因素 | 所有权、使用权、合规性、隐私保护 |

| 经济因素 | 市场需求、盈利能力、交易活跃度 |

指引特别强调,商业模式和法律地位是数据资产价值实现的关键变量,尤其是在数据共享、交易或资本化过程中。

三、三大核心评估方法对比分析

指引明确了三种主流评估方法:成本法、收益法和市场法,每种方法适用于不同类型数据资产。

1. 成本法:适用于非直接盈利类资产

核心逻辑:基于重置成本 - 贬值,反映数据形成和运营的历史投入。

模型表达:

评估值 = TC × (1 + R) × U

- TC:总成本(含采集、清洗、存储、研发、管理等);

- R:投资回报率;

- U:数据效用(考虑质量、流通性、垄断性和风险系数);

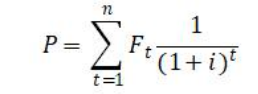

2. 收益法:适用于可独立带来经济效益的数据资产

核心逻辑:未来预期收益的折现。

评估公式:

- Ft:数据资产未来第 t 年收益;

- i:折现率;

- t:未来年份;

- n:剩余经济寿命期;

通常适用于数据服务型公司、平台型企业等,需重点关注:

- 收益来源归属

- 使用期限

- 风险因素(如市场、技术、法律)

3. 市场法:适用于有交易先例的数据资产

核心逻辑:对比类似交易案例,修正差异。

修正因子包括:

- 技术修正系数

- 数据容量系数

- 价值密度系数

- 期日修正系数

- 其他市场因子

适用于交易市场较成熟、有可比数据标的的情况。

四、数据资产估值的风险与挑战

在实务操作中,数据资产评估面临以下挑战:

- 产权不清晰:所有权、使用权和收益权界定不清;

- 收益归属模糊:数据与系统、算法深度耦合;

- 缺乏交易案例:市场价格信息不透明;

- 评估技术复杂:需引入数据质量、流通性等定量建模;

- 合规性风险高:面临数据安全、隐私保护、出境等限制。

五、未来趋势:走向标准化与资产证券化

随着“数据要素市场”的逐步建设,数据资产评估将在以下方向演进:

- 估值标准化:构建行业分类模型与价值计量规则;

- 技术工具化:引入 AI 辅助建模、智能分析平台;

- 市场平台化:依托数据交易所建立估值数据库;

- 合规体系化:完善法律合规框架,推动数据入表;

- 资本化路径清晰化:数据资产可用于质押、估值并购、证券化等。

结语:数据资产的价值实现,需要“技术+制度”双轮驱动

《数据资产评估指引》为数据资产的价值化提供了制度依据和操作路径,但真正的价值实现,仍需依赖企业自身的数据治理能力、市场匹配能力和合规意识。

未来,谁能掌握高质量、可交易、具变现能力的数据资产,谁将在数字经济的浪潮中立于不败之地。

如果你觉得这篇文章对你有帮助,欢迎点赞、收藏、转发!你也可以留言交流你在数据资产管理中的实践经验。更多关于数据治理、数据中台、数据要素市场的内容,敬请关注我的专栏。

被折叠的 条评论

为什么被折叠?

被折叠的 条评论

为什么被折叠?

到【灌水乐园】发言

到【灌水乐园】发言