概述

人工智能融入经济会引发许多很迷人的问题。有人预测人工智能会推动生产力得到改进,但其影响程度仍未确定。其中一个主要关切是大规模劳动替代的可能性——工作究竟会在多大程度上被自动化还是人工智能主要起到增强作用?各个行业的企业已经在用各种方式利用人工智能,但部分地区正在见证更多的投资流入到变革性技术上。此外,投资者似乎对人工智能特定子领域(如自然语言处理,数据管理)更感兴趣。

本章利用了 Lightcast、领英、Quid、麦肯锡、Stack Overflow 以及国际机器人联合会(IFR)的数据分析了与 AI 相关的经济趋势。首先,报告分析了与人工智能相关的职业,包含其劳动力需求、招聘趋势、技能渗透及人才供给的情况。接着,报告深入探讨了企业对人工智能的投资情况,并特别新增了一节专门关注生成式 人工智能技术。此外,报告还检视了企业对人工智能的采用状况,评估了企业目前是如何使用这些技术以及开发者是如何接纳这些技术的。最后,报告还评估了人工智能当今及预期对不同领域的经济影响以及机器人的安装部署情况。

本章摘要

1. 对生成式人工智能的投资暴增尽管去年对人工智能的私募投资是下降的,但对生成式人工智能的投资却大幅上升,比2022 年增长了近八倍,达到了 252 亿美元。OpenAI、Anthropic、Hugging Face 以及 Inflection 等生成式人工智能的重要玩家均宣布获得了大额融资。

2. 在人工智能私募投资领域原本领先的美国差距进一步拉大2023年, 美国对人工智能的投资达到了672亿美元,是排第二位的中国的8.7倍。去年中国与欧盟(含英国在内)在人工智能领域的私募投资分别下降了44.2%和14.1%,但同期美国又增长了可观的 22.1% 。

3. 人工智能岗位变少了,美国和全球都这样 2022年,美国人工智能相关的岗位占到了2个百分点,但到2023年已经跌到了1.6%,人工智能岗位的减少要归咎于领先人工智能公司的岗位变少,以及这些公司内技术岗位的占比下降。

4.人工智能降低了成本,增加了收入麦肯锡的一项新调查发现,42%的受访组织报告实施人工智能(含生成是人工智能)后成本下降了,有59%则报告说收入增加了。相较上一年,报告成本降低的提高了10个百分点,说明人工智能显著推动了企业提效。

5. 人工智能私募投资再度下降,但新获融资的人工智能公司数量增加了全球私募人工智能投资连续第二年下降,不过幅度没有像2021年到2022年间跌得那么厉害。新获融资的人工智能公司数量锐增至1812家,比去年增长了40.6%。

6. 组织采用人工智能的情况正在逐渐增加2023年麦肯锡的一份报告披露,已经有55%的组织至少一项业务或一个职能使用了人工智能(含生成式人工智能在内),比2017年的20%、2022年的50%又有了提高。

7. 中国主导了工业机器人的部署资产从2013年超过日本成为部署工业机器人最多的国家以来,中国又显著拉大了与最接近国家的差距。2013年,中国的安装量在全球的份额占比为20.8%,到了2022年,这个数字已经上升到52.4%。

8. 机器人部署情况的差异更大了2017年,协作型机器人在新部署机器人中的占比只有区区2.8个百分点,到2022年则上升到9.9%。各种类别(医疗机器人除外)的服务机器人也出现了类似的上升情况。这一趋势说明机器人整体部署量增加了,而且日益强调对面向人类角色的机器人的部署。

9. 人工智能提高了员工的生产效率,提升了工作质量,有数据为证2023 年的多项研究显示,人工智能可帮助员工加快完成任务,且工作成果质量也有所提升。这些研究还指出,人工智能可帮助缩小不同技能水平员工之间的差距。但同时也有研究提醒,如果没有进行适当监管,使用人工智能也可能会影响工作表现。

10. 财富500强公司开始大谈人工智能,尤其是生成式人工智能。2023年,有394次财报电话会议提到了人工智能(占到财富500强企业的将近80%),比2022年的266次有了显著提升。自2018年以来,财富500强提到人工智能的次数几乎翻番了。其中被提到最多的主题是生成式人工智能,有19.7%的财报会都讲到了这个东西。

4.1 2023的新鲜事物:时间线梳理

2023年1月10日,BioNTech收购InstaDeep

因与辉瑞合作研发出mRNA新冠疫苗而闻名的BioNTech, 为了推进人工智能驱动的药物发现,设计与研发,以6.8亿美元的价格收购了InstaDeep 。InstaDeep是一家专门为生物、物流及能源板块企业创建人工智能系统的公司。

2023年1月23日,微软投资100亿美元给ChatGPT开发商OpenAI

这笔交易锁定了微软Azure成为OpenAI独家云提供商的地位,后者需靠Azure训练自己的模型。此前的2019年微软先是在2019年投了10亿美元,2021年又追加过一次投资。

2023年2月14日,GitHub Copilot for Business公开发布

Copilot for Business利用率一个OpenAI Codex模型来强化代码推荐质量。刚推出时, 各种编程语言平均有46%的代码都是GitHub Copilot贡献的,而对Java语言代码的贡献率更是达到了 61% 。

2023年3月7日,Salesforce推出Einstein GPT

作为面向CRM的第一款综合人工智能,Einstein GPT利用了 OpenAI的模型。 Einstein GPT为 Salesforce 的客户提供销售、营销及客户管理方面的辅助。

2023年3月16日,Microsoft宣布已将GPT-4集成进 Office 365。

微软将 Copilot 植入到 Office 365 全系产品,为Word、 PowerPoint 以及 Excel 提供人工智能助理。

2023年3月30日,彭博发布金融大模型。

彭博500亿参数的语言大模型是专门为金融专业人士分析金融数据而量身定制的。该模型可对彭博的各种数据集进行金融分析。

2023年5月23日,Adobe推出Photoshop应用内生成式人工智能工具

Adobe推出的这项Photoshop内生成式人工智能功能叫做Adobe Firefly。用户可在数秒内用文字提示即可完成对图像的添加、删除与编辑。

2023年6月8日,Cohere融资2.7亿美元

Cohere是一家专注于为企业打造人工智能模型生态体系的初创企业,在一轮超额认购的C轮融资中拿到了2.7亿美元.此轮融资由 Inovia Capital 领投,英伟达、 Oracle、 Salesforce Ventures、 Schroders Capital 以及 Index Ventures跟投。

2023年6月13日,英伟达市值达到1万亿美元

在对其为人工智能提供算力的芯片需求增加的推动下,英伟达市值持续维持在1万亿美元的高位. Nvidia becomes the fifth company to reach a valuation of $1 trillion, joining the ranks of 既苹果(AAPL.O)、 Alphabet(GOOGL.O)、微软(MSFT.O)与亚马逊(AMZN.O)之后,英伟达成为第五家市值突破万亿美元的公司。

2023年6月26日,Databricks 以13亿美元收购 MosaicML

数据存储与管理领导者 Databricks 宣布以13亿美元收购 MosaicML。这家生成式人工智能编排初创企业成立于2021年。此举旨在增强 Databricks 的生成式人工智能能力。

2023年6月29日,汤森路透以6.5亿美元收购 Casetext

汤森路透完成对Casetext的收购,收购金额达到了令人瞠目结舌的6.5亿美元。后者是一家法律初创企业,以人工智能支持的法律助手闻名。被收购时, Casetext 自称其包括法律机构与企业法务部在内的客户群超过了1万家。公司的旗舰产品是 CoCounsel,这是一个由GPT-4提供支持的人工智能法律助手,可在数秒钟内完成文档快速审核,编写法律研究备忘录,应诉准备以及合同分析等事宜。

2023年6月30日,Inflection AI 获比尔·盖茨、英伟达等提供的 13亿美元融资

Inflection AI 以现金 + 云积分的方式获13亿美元融资,令公司估值突破40亿美元。 公司由 Google DeepMind 的Mustafa Suleyman 与领英的里德·霍夫曼(Reid Hoffman)联合成立,正在开发一个“乐于助人”的聊天机器人, Pi。此轮融资吸引力微软、英伟达、霍夫曼本人、比尔·盖茨及谷歌前CEO Eric Schmidt的投资。

2023年8月24日,Hugging Face获2.35亿美元融资

Hugging Face,一个专为机器学习与数据科学服务的平台及社区,拿到了令人印象深刻的2.35亿美元融资,令其估值达到了45亿美元。该平台是开发、部署及训练机器学习模型的一站式目的地,Hugging Face为人工智能代码库、模型及数据集提供了一个类似GitHub的中枢,已经获得了业界巨头的关注。

2023年9月26日,SAP引入新的生成式人工智能助理Joule

Joule是一个类似ChatGPT的数字助理,已经集成到SAP各条不同的产品线。 Joule将无缝集成到 SAP 跨人力、财务、供应链、采购及客户体验等领域的应用。此外,它还将植入到 SAP Business Technology Platform 之中,延伸其在SAP将近3亿用户中的实用性。

2023年10月27日,亚马逊与谷歌对Anthropic进行数十亿美元的投资

亚马逊宣布了自己对OpenAI的竞争对手Anthropic进行40亿美元投资的意图。 这笔重大投资发生在谷歌签署协议对Anthropic进行最高20亿美元的投资之后。此笔交易包括了5亿美元的先期投资,以及后续陆续追加的15亿美元投资。

2023年11月5日,李开复推出开源语言大模型

李开复的语言大模型初创企业公开推出了一款开源模型并以10亿美元估值拿到了融资,领投的是阿里巴巴。 李开复曾担任谷歌中国的领导角色,还组建了微软中国研究院。

2023年11月5日,OpenAI CEO 山姆·阿尔特曼(Sam Altman) 突然被炒又闪电复职

OpenAI董事会宣称阿尔特曼的“沟通未能做到始终坦诚”。随后引发了OpenAI的混乱。众多员工以辞职来回应这一消息,其中的745人签署了一封公开信,威胁称如果当前的董事会成员不辞职的话他们就辞职。几天后,阿尔特曼官复原职了。

2023年12月11日,Mistral AI完成4.15亿美元的一轮融资

距离上一轮拿到1.12亿美元融资的种子论还不到6个月,总部位于欧洲的Mistral AI又拿到了4.15 亿美元。该初创企业由谷歌 DeepMind 及 Meta 的前员工联合创立,主要聚焦用开源的做法开发基础大模型,意在与 OpenAI 一决高下。此轮融资由 Andreessen Horowitz 领投, Lightspeed Venture Partners、 Salesforce、 BNP Paribas、 General Catalyst以及 Elad Gil跟投。

4.2 岗位

人工智能劳动力需求情况

本节借助 Lightcast 提供的数据分析了劳动市场对人工智能(AI)相关技能的需求情况。自 2010 年以来,Lightcast 分析了来自超过 51000 个网站的数亿条职位广告,识别出其中需要人工智能技能的工作职位。

全球人工智能劳动力需求

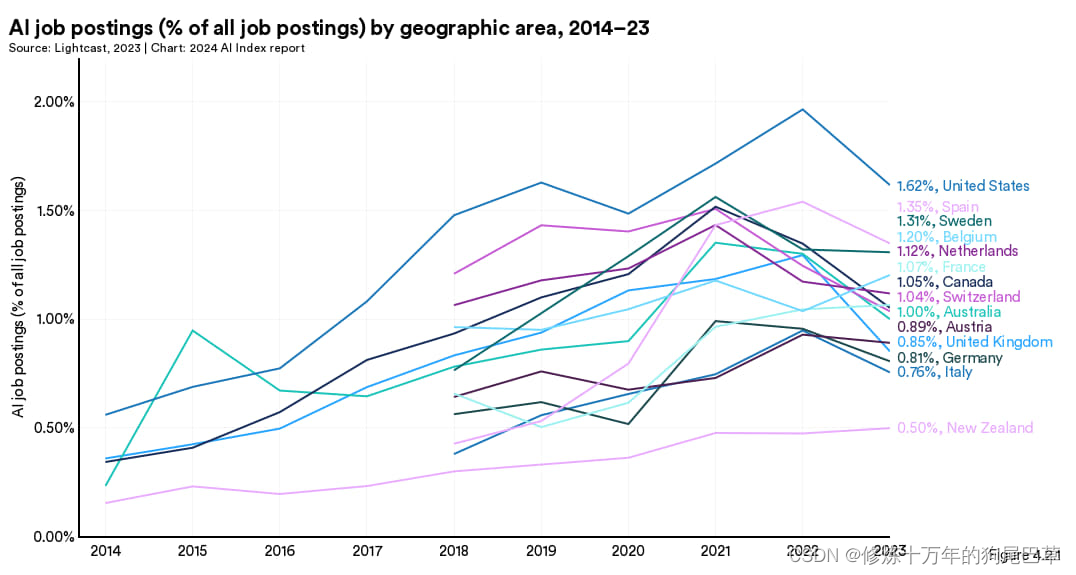

图 4.2.1 展示的是要求具备人工智能技能的职位广告的占比。 2023 年美国(1.6%)、西班牙(1.4%)和瑞典(1.3%)对人工智能技能的需求位居前列。但 2022 年美国的这个指标是 2.0% 。尽管大部分国家在 2022 到 2023 年间发布的要求人工智能技能的职位占比有所下降,但有很多国家在过去五年内与人工智能相关的职位广告数量却有所增加。 Lightcast 分析指出,2023 年人工智能相关职位广告数量的减少可能是由于许多人工智能岗位的大雇主(亚马逊、德勤、Capital One、兰斯塔德和 Elevance Health 等)整体招聘广告数量缩减导致的。还有部分公司改变了所发布职位的种类。比方说,亚马逊 2023 年发布的操作类岗位(比如销售配送司机、包装员和邮政服务/邮件室工作人员)相较 2022 年增多了。与此同时,对技术类岗位如软件开发人员和数据科学家的需求比例则有所下降。

美国的人工智能劳动力需求情况(按技能分类)

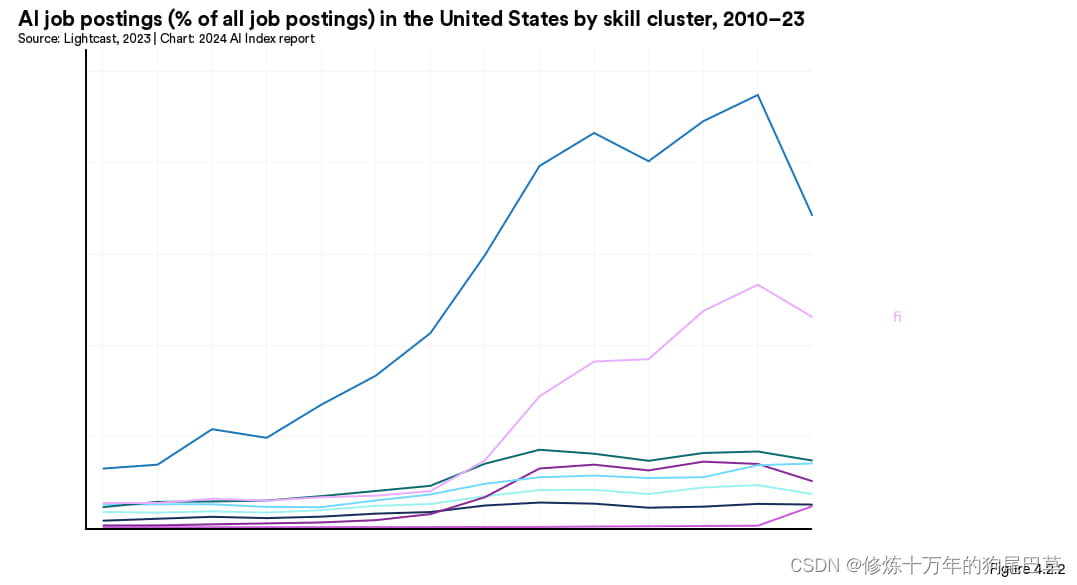

图 4.2.2 聚焦的是2010年以来美国劳动力市场需求最迫切的人工智能技能。需求最大的是机器学习,占比为 0.7%,其次是人工智能的 0.5%,自然语言处理的 0.2%。 尽管最近有所下降,机器学习依旧是最急需的技能。自去年以来, Lightcast跟踪的人工智能相关技能需求在份额上均有所下降,生成式人工智能是唯一的例外,涨幅超过了10倍。

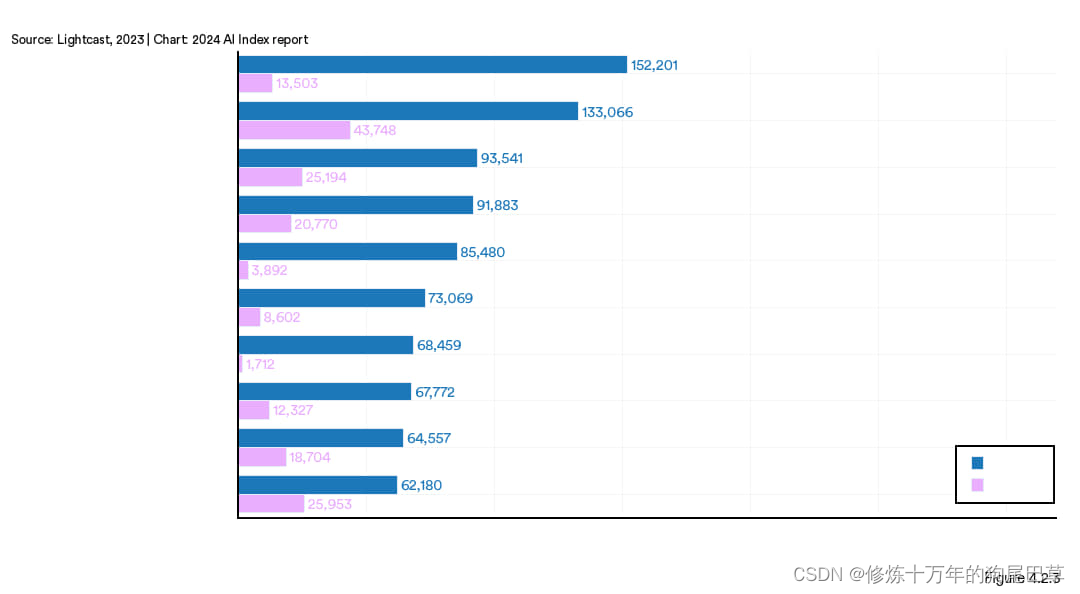

图 4.2.3 对比了2023年与2010-2013年间人工智能岗位十大专门技能的需求情况。从绝对规模来看,几乎每种专门技能的需求均增加了,而Python的流行度更是有了显著增长,提出表明它正成为人工智能编程语言的首选。

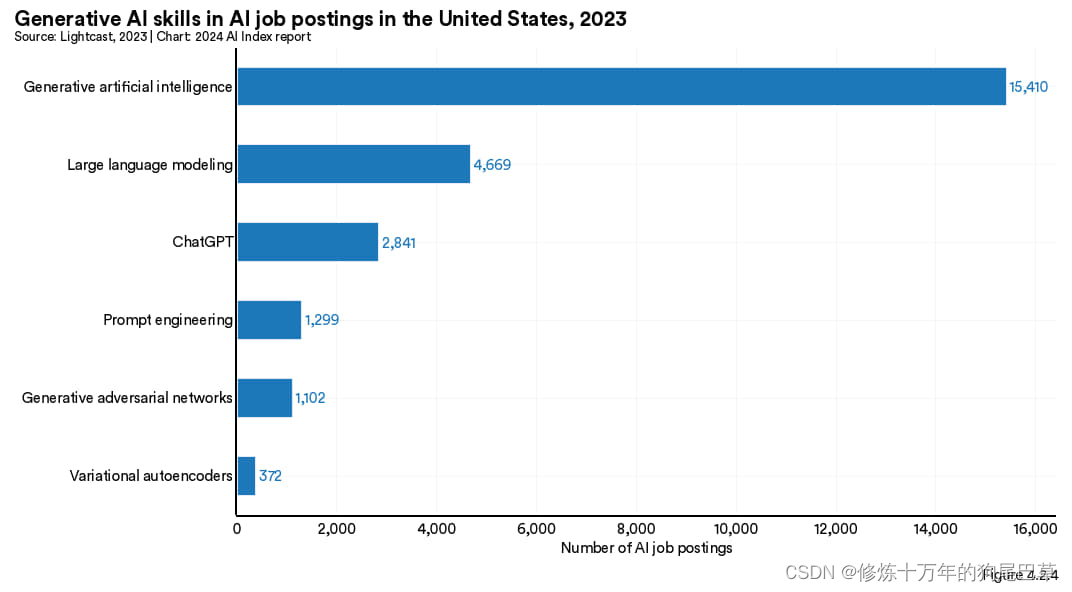

Lightcast发现2023年美国发布的岗位当中提及生成式人工智能的明显增加了。当年有15410个招聘广告提到了生成是人工智能是急需技能,有4669个招聘广告提到了大语言模型,而 ChatGPT 则出现在 2841 个招聘广告上(图 4.2.4)。

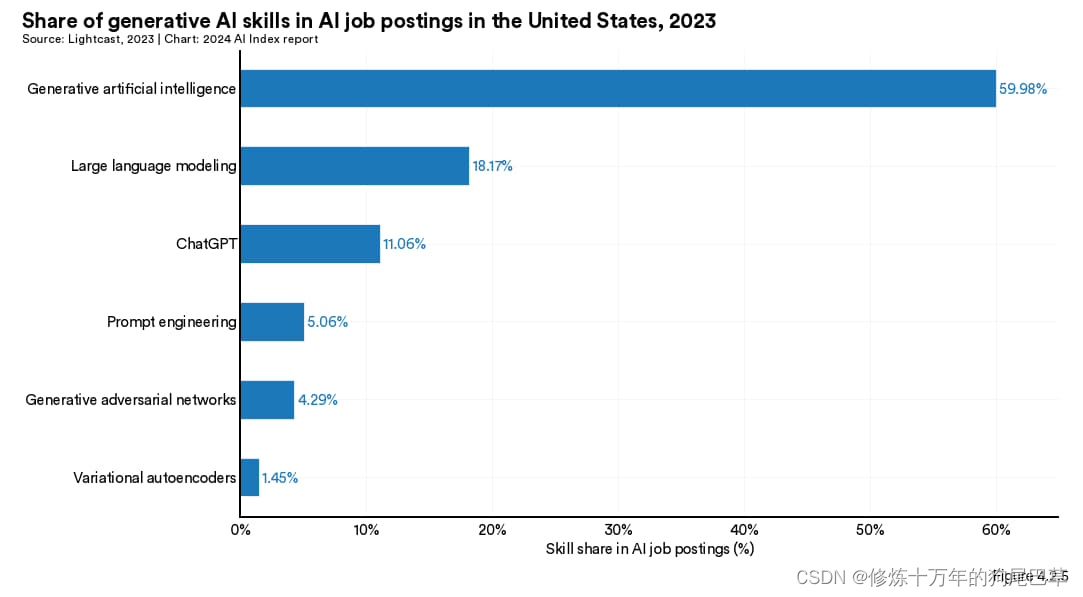

图 4.2.5 展示了生成式人工智能招聘广告当中特定技能的占比情况。被提到最多的技能是生成是人工智能 (60.0%),其次是大语言模型建模(18.2%)以及 ChatGPT (11.1%)。

美国人工智能劳动力需求情况(按行业板块)

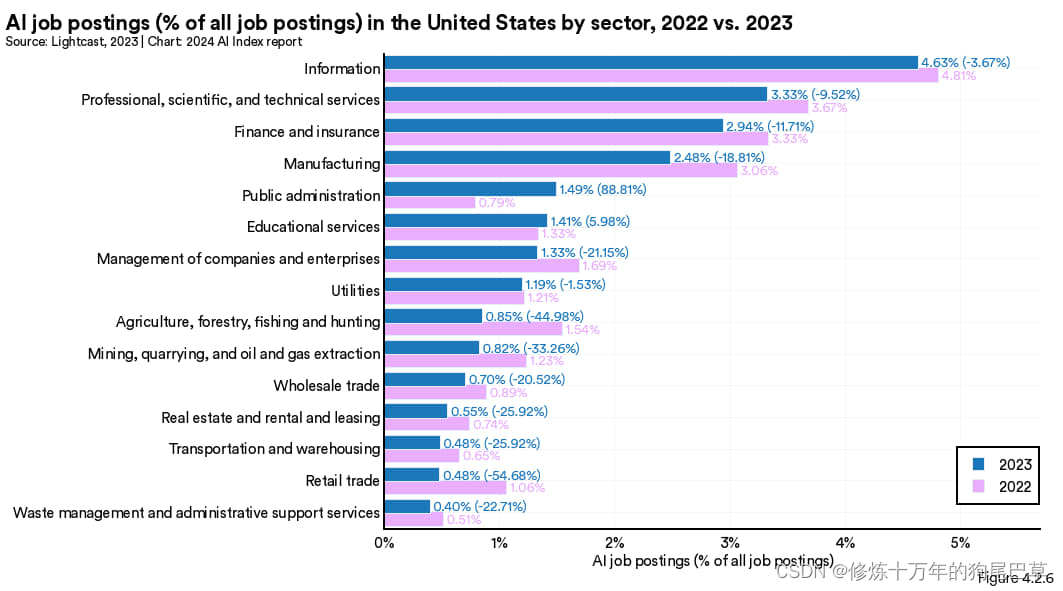

图 4.2.6 展示的是2022、2023年间美国不同行业板块对人工智能劳动力的需求情况。相对于2022年,2023年几乎各个板块对人工智能的招聘岗位数均有所下降,但公共行政和教育服务除外。 招聘岗位数领先的是信息(4.6%),职业、科学与技术服务(3.3%)以及金融保险(2.9%)。如前所述,人工智能招聘岗位数下降与若干美国主流雇主的招聘模式变化有关。

人工智能招聘情况

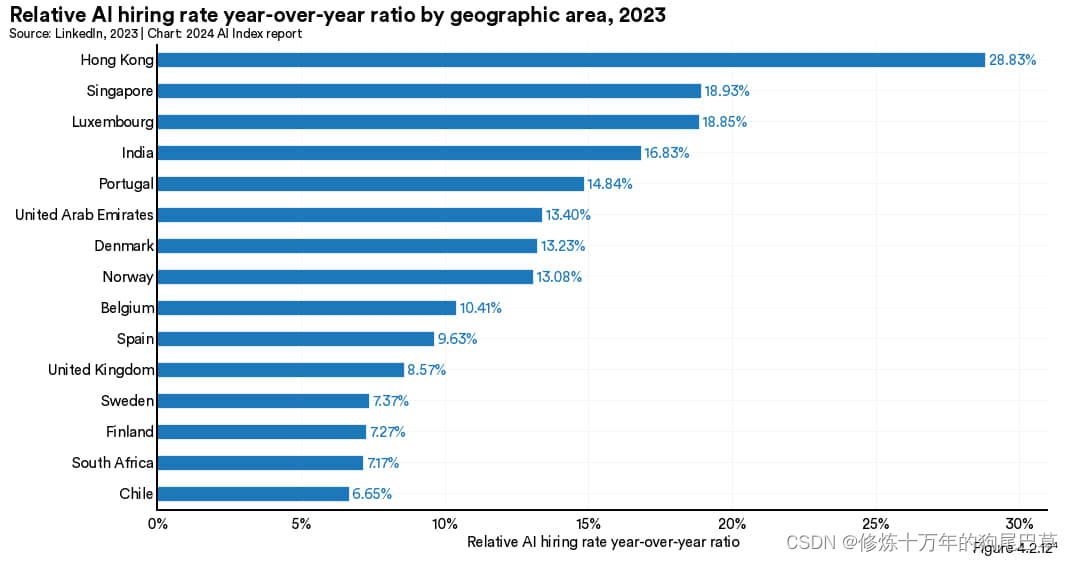

图4.2.12展示的是按地理区域划分的人工智能招聘率的年同比变化情况。总体招聘率的算法为在特定期间内在LinkedIn上新增雇主的会员人数/相应地区LinkedIn总会员人数的百分比。反之,相对人工智能人才招聘率是指在同一地理区域内,AI招聘率相对于总体招聘率的年度变化情况。因此,这张图表表明了哪些地区人工智能人才招聘的增长相对于总体招聘增长情况最显着,是人工智能招聘活跃度的体现。比方说,2023年,人工智能相对招聘率增长最快的地区是中国香港(28.8%)、新加坡(18.9%)及卢森堡(18.9%),也就是说与总体招聘情况相比,香港招聘人工智能人才的比例相对增加了 28.8%。

人工智能技能渗透情况

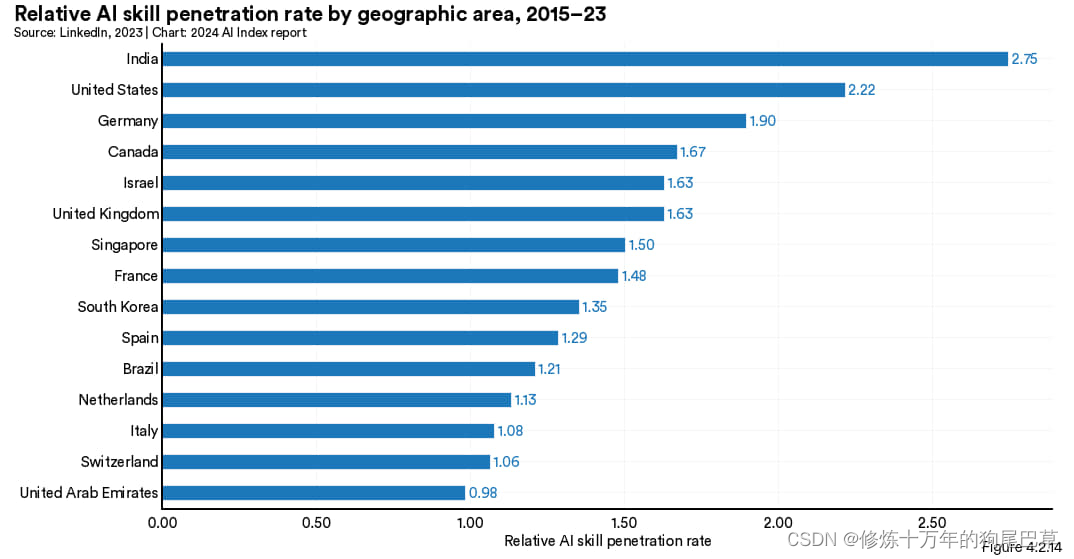

图 4.2.14 显示了人工智能技能渗透的相对水平。这个指标用来衡量某实体(比如具体的国家、行业或性别)人工智能技能的集中程度。人工智能技能渗透率反映了人工智能这个技能在各种职业当中的普及度,或者反映的是 LinkedIn 会员在工作中运用人工智能技能的密集度。比如说,根据 LinkedIn 会员简介里面出现的加权频率,可以计算出工程师职业最重要的 50 项技能。如果工程师具备的技能当中有四项是人工智能技能,那么工程师当中人工智能技能的渗透率大概就是 8%(4/50)。

2015 年至 2023 年间,人工智能技能渗透率最高的国家为印度(2.8),美国(2.2)以及德国(1.9)。这意味着,美国人工智能技能在职业中的渗透率相对而言是全球同类职业集平均水平的 2.2 倍。

人工智能人才

图 4.2.16 至 4.2.17 针对各国的人工智能(AI)人才进行了分析。如果LinkedIn会员在自己的简介明确列出了具备人工智能技能或从事人工智能领域的工作,便可被认定为人工智能人才。人工智能人才数量被用来计算人才集中度,也就是 LinkedIn 会员当中被认定为人工智能人才的比例。需要注意的是,集中度的度量可能会受 LinkedIn 在这些国家覆盖度的影响,使用时应格外小心。

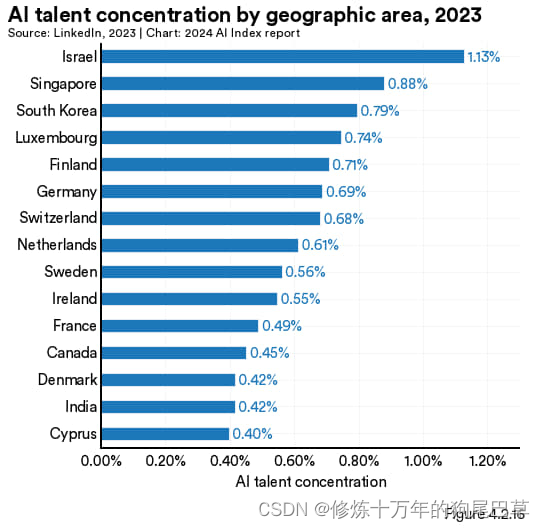

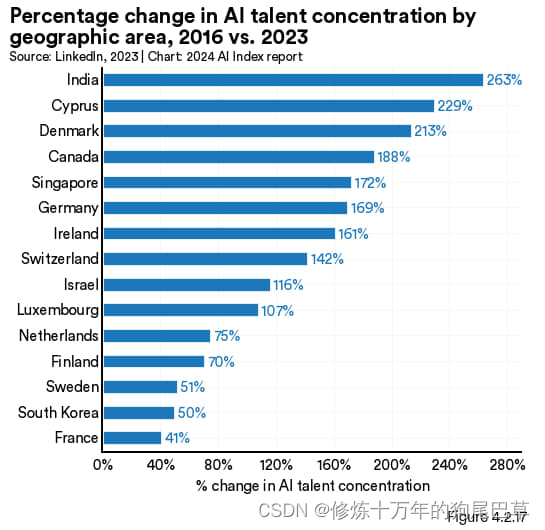

图 4.2.16 展示的是不同国家人工智能人才的集中度。2023 年,人工智能人才集中度最高的国家是以色列(1.1%)、新加坡(0.9%)以及韩国(0.8%)。图 4.2.17 展示了自 2016 年起系列国家人工智能人才集中度的百分比变化情况。这段时间内,一些主要的经济体的人工智能人才库数量都有了显著增加。增长最多的国家包括印度(增长了 263%)、塞浦路斯(增长了 229%)及丹麦(增长了 213%)。

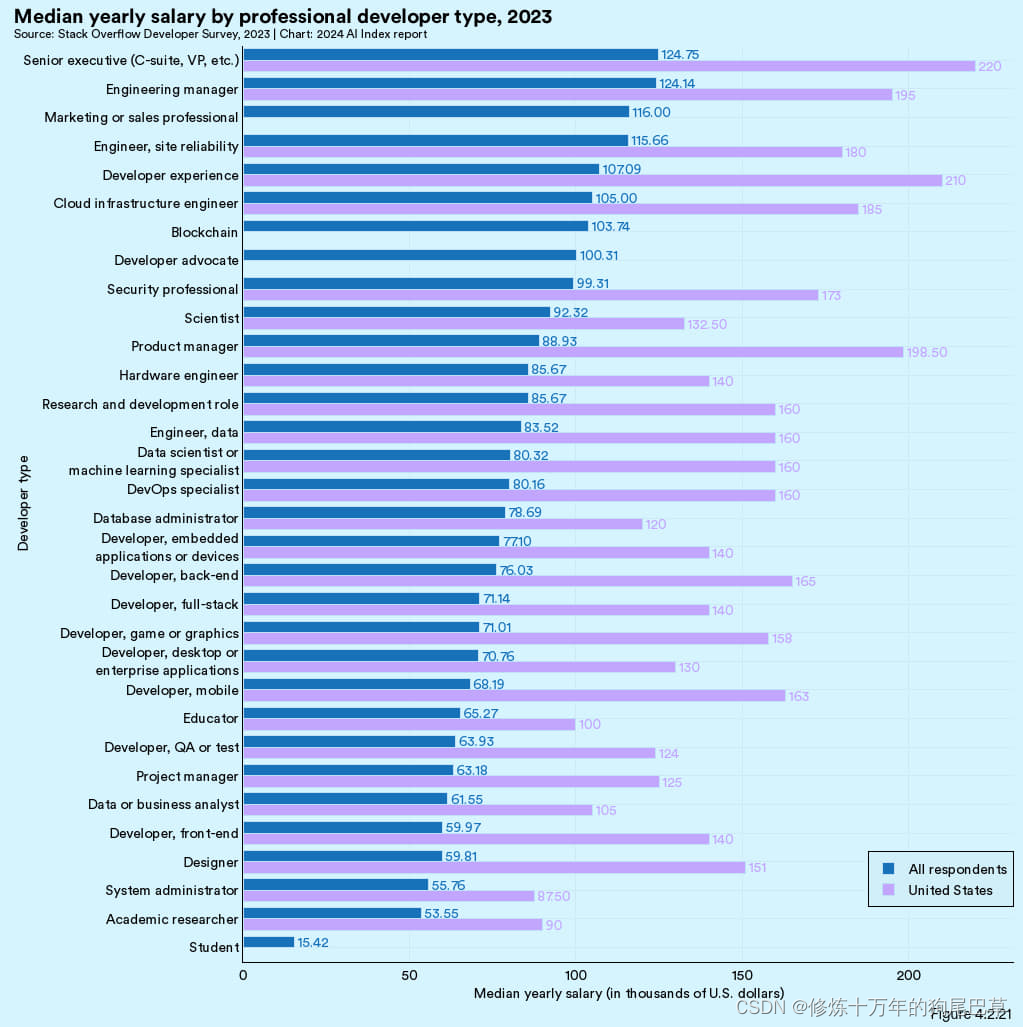

焦点:计算机科学家能挣多少钱?

Stack Overflow 每年都会对社区的专业开发者进行调查。最近一次的调查样本覆盖了超过 90000 名开发者。

调查询问了受访者的收入情况。值得注意的是,并不是所有受调查者都直接从事人工智能相关的工作。但是,了解开发者的薪资水平可以帮助大致估算在人工智能相关领域工作的人才的收入情况。图 4.2.21 对不同职位的专业开发者工资进行了细分研究。职位和工作地点不同,薪资也有所差异。比方说,全球范围内云基础架构工程师的平均薪资为 105000 美元。而在美国,同样职位的平均薪酬为 185000 美元。在全球以及美国,收入最高的是高级管理层,之后是工程管理岗位。调查表明,美国在所有的职位类别的薪酬都明显高于其他国家。

4.3 投资

本节聚焦人工智能的投资趋势,并借助了来自 Quid 的分析数据,这份数据覆盖了全球超过八百万家上市及非上市公司的投资信息。Quid 运用了自然语言处理技术,对包括新闻整合、博客、公司档案和专利数据库在内的庞大非结构化数据集进行检索,从中识别出其中的规律和洞察。此外,Quid 正在持续扩充数据库,所以纳入的公司信息会越来越多,可能会导致报告的某些年份的投资总量出现上升的情况。今年我们的报告在投资分析中首次纳入了生成式人工智能领域的投资数据。

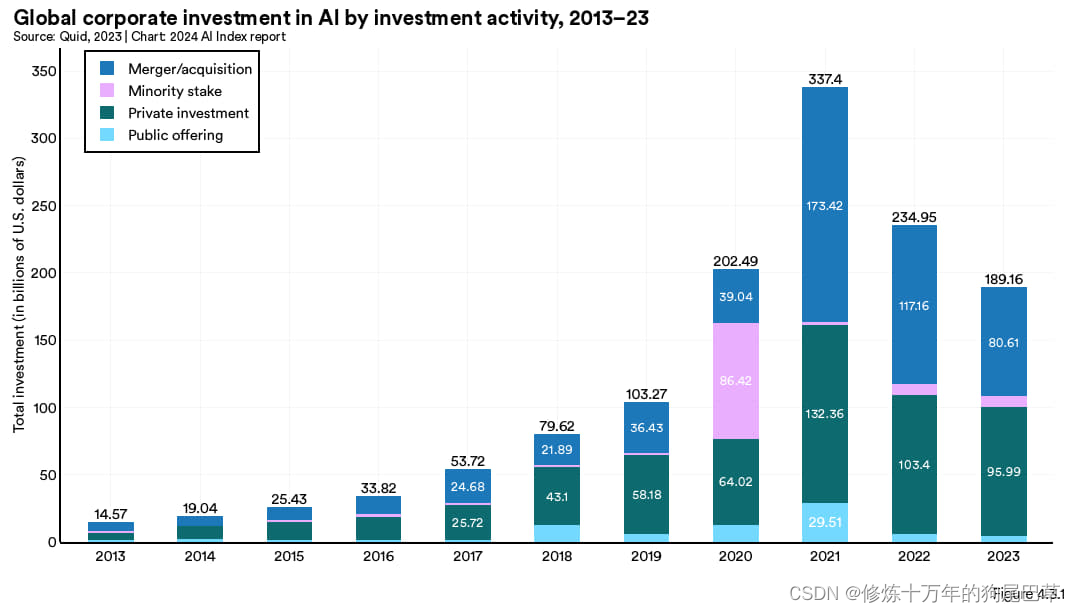

企业投资

图 4.3.1 展示了从 2013 年到 2023 年全球公司在人工智能领域的投资趋势,包括了合并与收购、少数股权投资、私募投资及公开发行等各类投资形式。全球连续第二年对人工智能的企业投资出现了减少的情况。2023 年的总投资金额减少到 1892 亿美元,比 2022 年减少了大约 20%。虽然私募投资有所减少,但在并购方面的减少最为显著,较上一年减少了 31.2%。但是在过去十年间,与人工智能相关的投资总体增长了近十三倍。

初创企业活动

本小节研究的是自 2013 年以来累计融资额超过 150 万美元的人工智能初创企业的私募投资趋势。

全球趋势

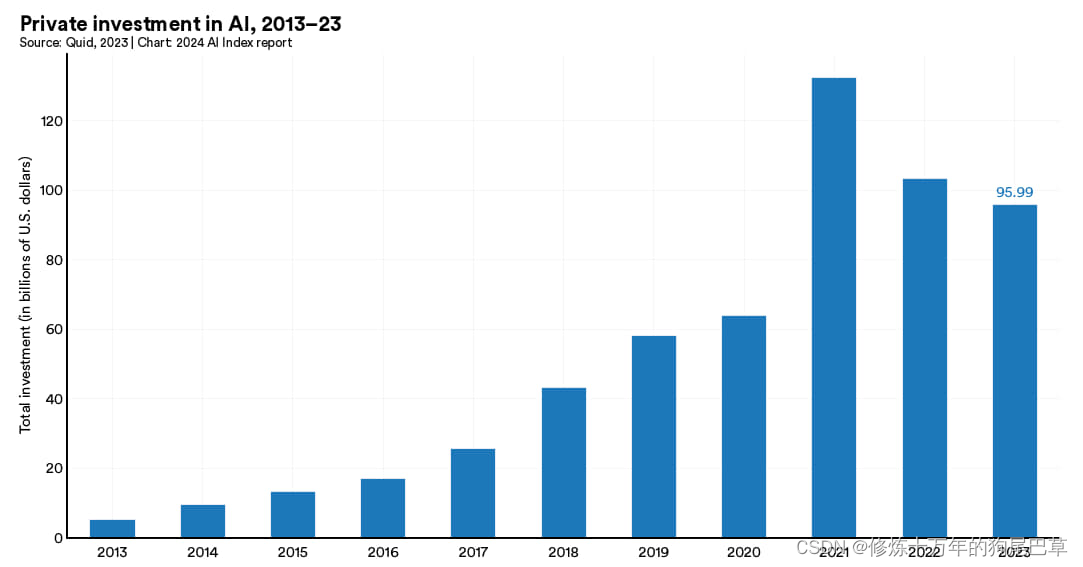

从图 4.3.2可看出,全球对人工智能领域的私募投资连续第二年出现下降。不过,相较于 2021 到 2022 年间的下降幅度,2022 年至2023年的降幅较小,仅下降了 7.2%。尽管近期投资有所减少,但过去十年全球在人工智能领域的私募投资仍有大幅增长。

尽管去年人工智能整体的私募投资有所下滑,但却有大幅资金涌入到生成式人工智能领域。2023 年,该领域吸引了 252 亿美元投资,是 2022 年的九倍,更是 2019 年的约三十倍。此外,在 2023 年所有与人工智能相关的私募投资当中,生成式人工智能的占比超过四分之一。

有趣的是,新成立并获资助的人工智能初创企业数量在 2023 年急剧增加至 1812 家,比上年增长了 40.6%。2023 年,新成立且获得资助的生成式人工智能初创企业数量显著上升,达到了 99 家,相比 2022 年的 56 家和 2019 年的 31 家有了显著增长。

融资额的地区比较

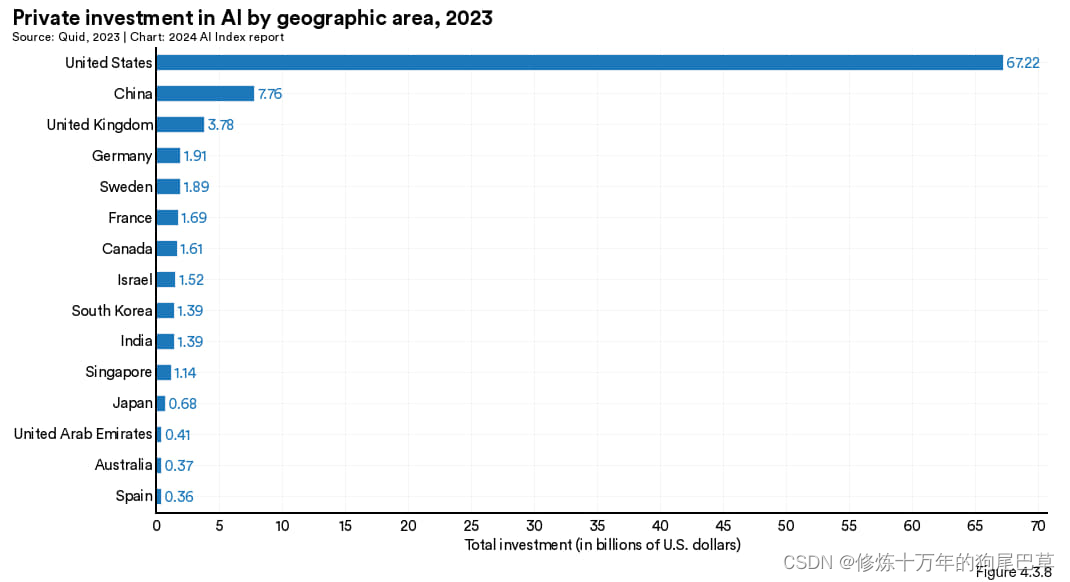

在人工智能私募投资总额上,美国在 2023 年再次领先全球。美国的投资额达到 672 亿美元,是第二多的中国(78 亿美元)的 8.7 倍,更是第三多的英国(38 亿美元)的 17.8 倍,如图 4.3.8 所示。

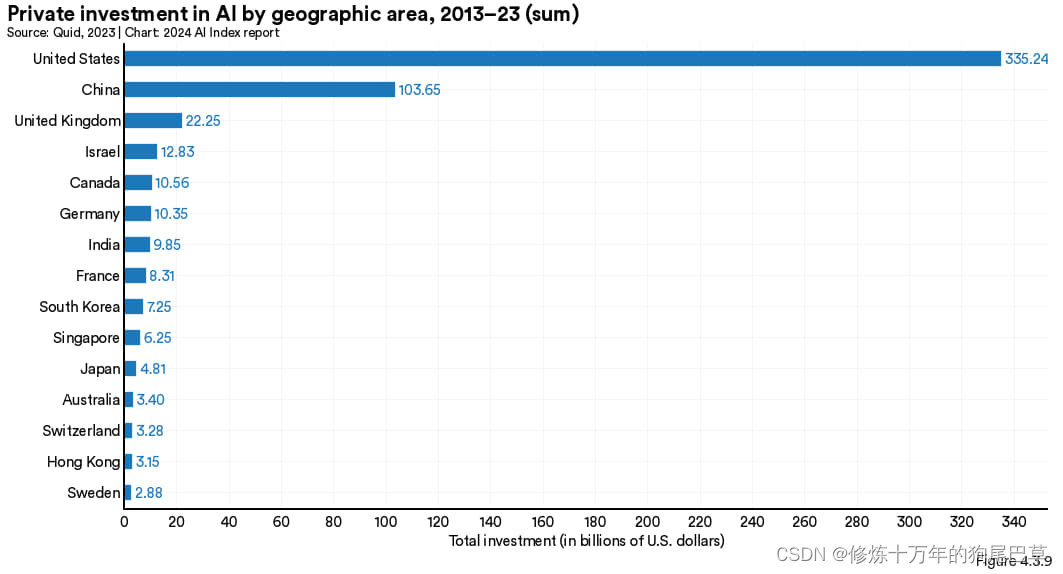

即便按自 2013 年以来的私募人工智能投资累计,美国依旧位列第一,投资总额达到了 3352 亿美元,其次是中国的 1037 亿美元,英国排在第三,为 223 亿美元,如图 4.3.9 所示。

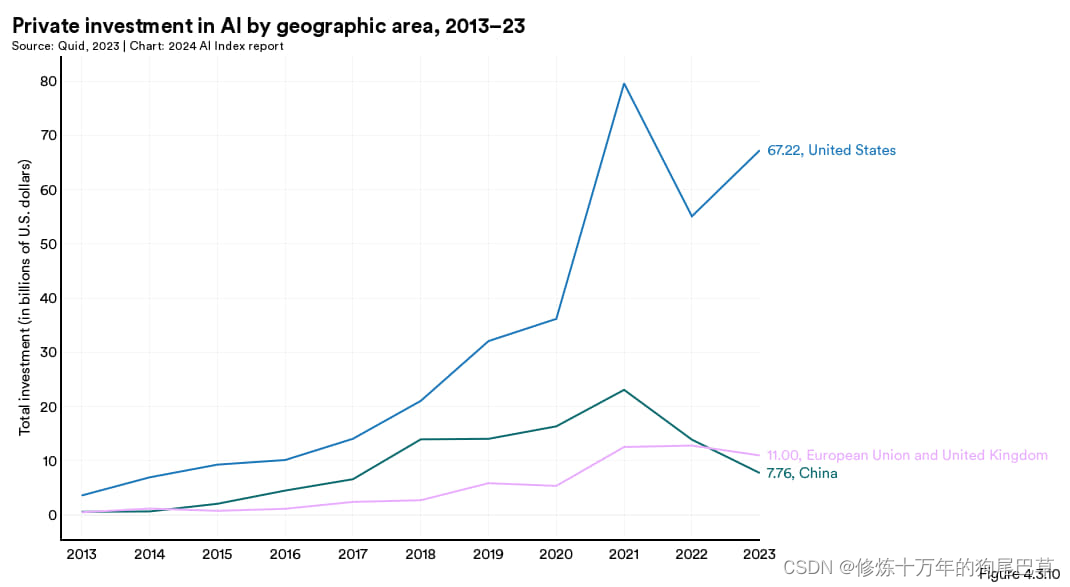

图 4.3.10 分析了不同地区不同时间人工智能私募投资额的情况,显示出美国与其他地区在私募投资额上的差距正在日益扩大。自 2022 年以来,中国对人工智能的私募投资下降了 44.2%,欧盟及英国下降了 14.1%,而同期美国的投资则出现了 22.1% 的显著增长。

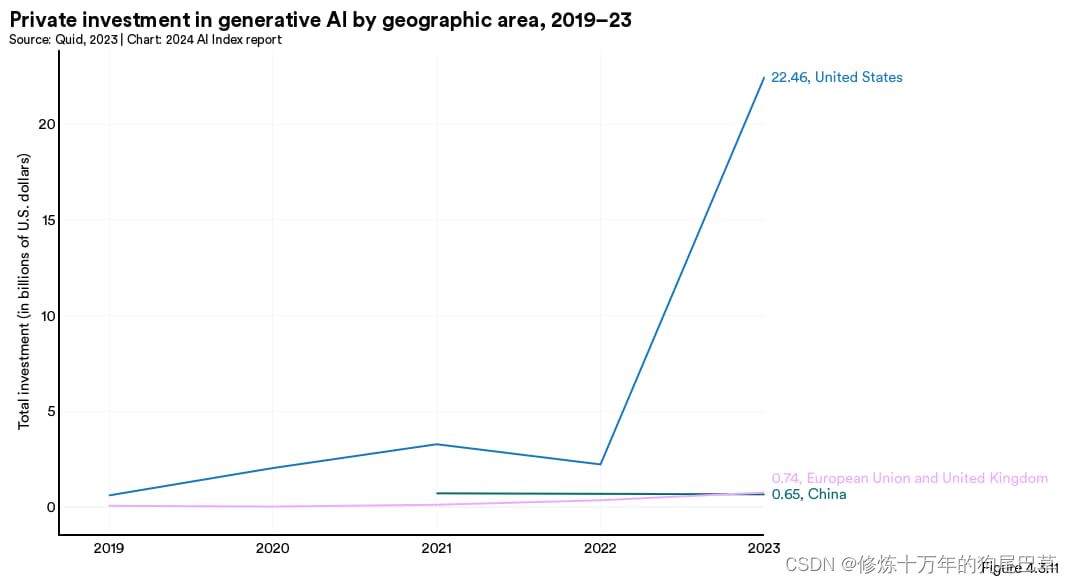

如果聚焦在生成式人工智能的相关投资的话,不同区域在私募投资上的差异十分明显。比方说,2022 年美国在生成式人工智能领域的投资额大约比欧盟加上英国的总和多出 19 亿美元,如图 4.3.11 所示。到 2023 年,这个差距扩大到了 211 亿美元。

新获融资人工智能公司地区对比

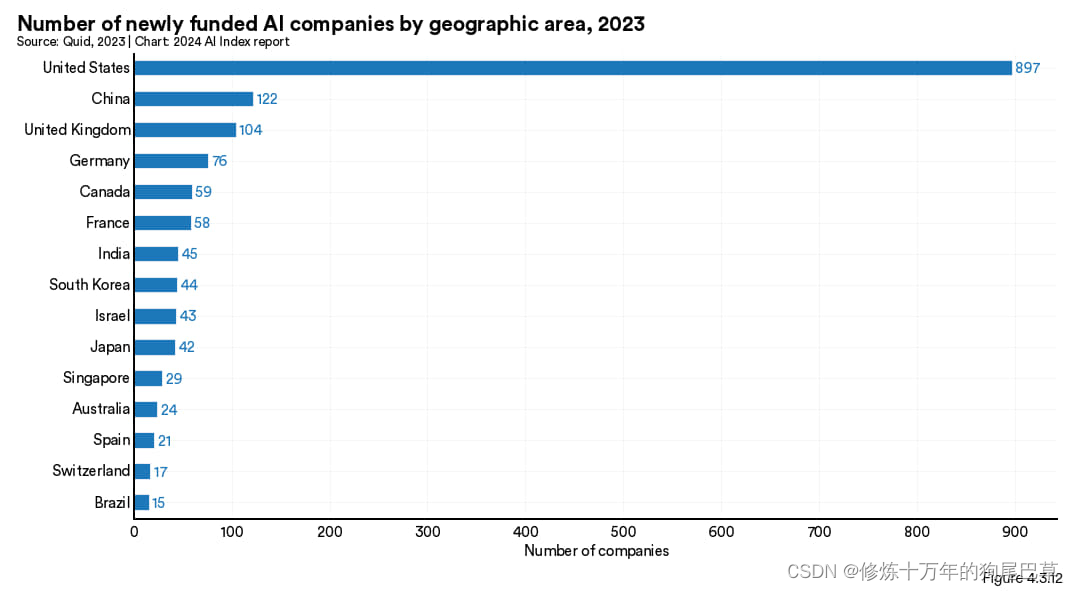

美国位居全球领先,共计有 897 家公司新获融资,其次是中国的 122 家以及英国的 104 家,如图 4.3.12 所示。

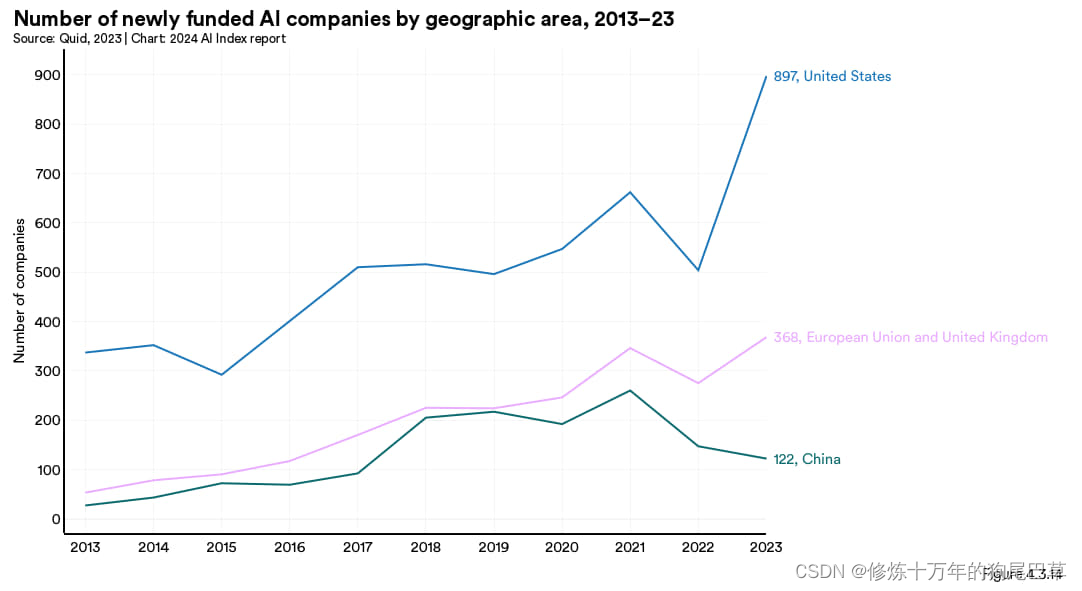

2013 年起的累计数据亦是同样的趋势。过去十年,美国新获资助的人工智能初创企业的数量是中国的近 3.8 倍,英国的约 7.6 倍。

图 4.3.14 展示了特定地区新成立的人工智能初创企业数量,美国在过去十年中持续领先于欧盟+英国及中国。自 2022 年起,美国以及欧盟+英国新成立的人工智能公司数量大幅增加,而中国则略有减少。

焦点领域分析

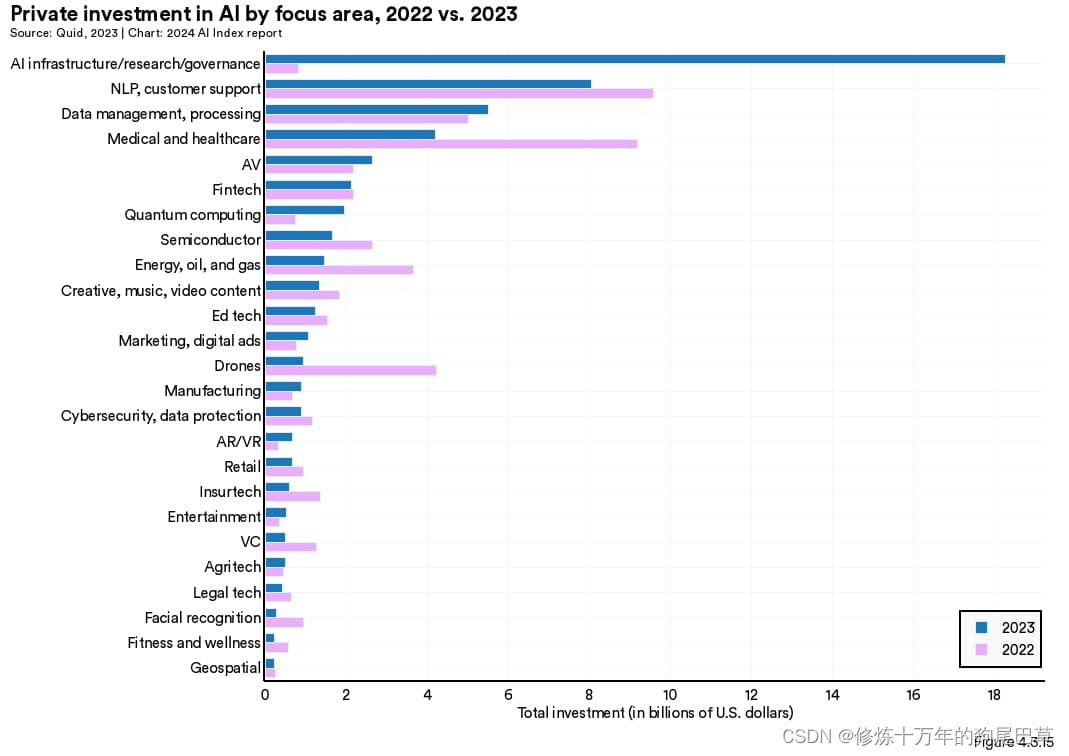

Quid 还按照不同的焦点领域对人工智能的私募投资进行了分类。图 4.3.15 对比了 2023 年和 2022 年各个人工智能焦点领域的全球私募投资情况。2023 年,投资额最高的领域是人工智能基础设施/研究/治理,达到183亿美元;自然语言处理与客户支持领域的为81亿美元;数据管理和处理则为55亿美元。对人工智能基础设施、研究和治理的重视反映出如 OpenAI、Anthropic 以及 Inflection AI 这样专注于开发人工智能应用的公司所获得的大额投资。

4.4 企业活动

本节探讨的是人工智能在企业的实际应用,聚焦行业采用趋势、企业如何整合人工智能、企业认为的最有价值的人工智能技术是什么,以及采用人工智能对企业财务表现的影响。

行业采用情况

人工智能能力采用情况

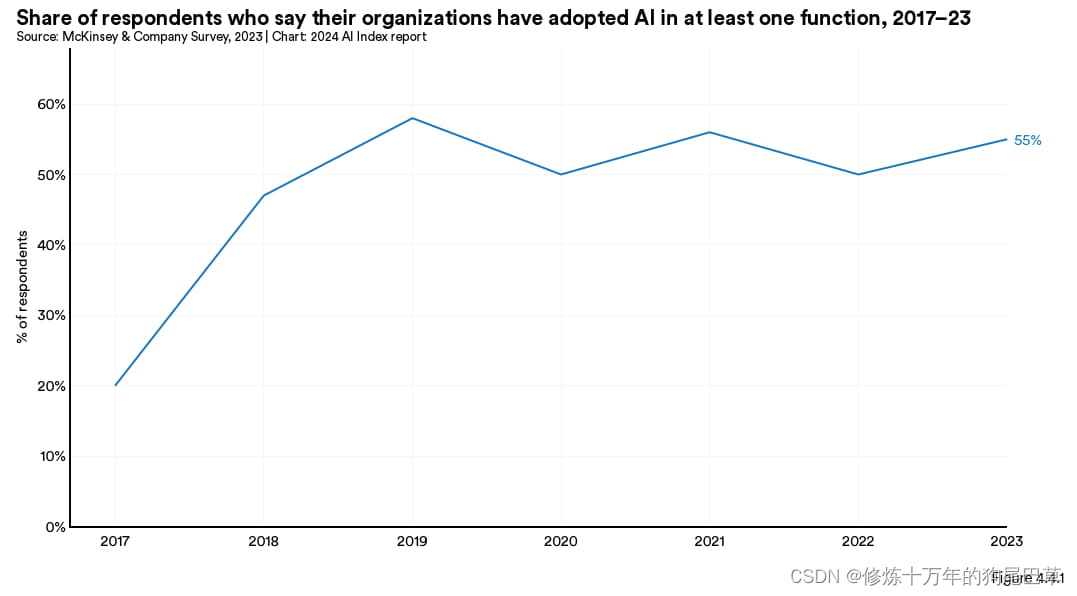

根据麦肯锡最新报告,2023 年有 55% 的受访组织至少在一个业务单元或职能应用了人工智能,较 2022 年的 50% 略有提高,但远超 2017 年的 20%(图 4.4.1)。过去五年人工智能的采用率激增,并且基于人工智能技术的发展速度和采用速度,麦肯锡预计未来会更频繁地出现更大的变化。

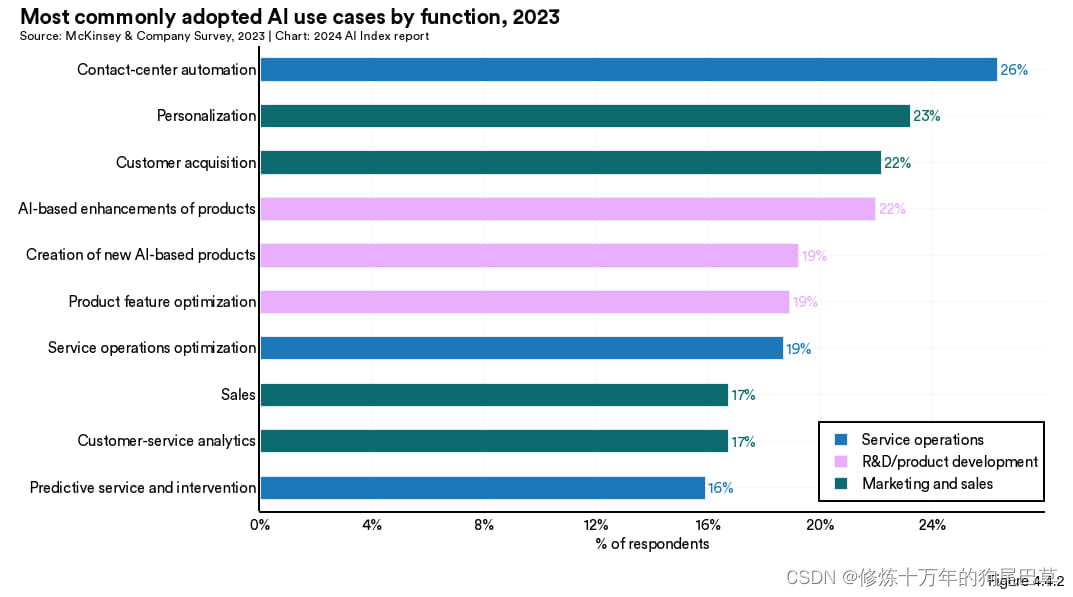

图 4.4.2 展示的是在特定业务功能上用到人工智能的受访公司占比。在参与调查的企业中,采用最普遍的人工智能应用场景是呼叫中心自动化(占 26%),其后依次为个性化服务(占 23%)、客户获取(占 22%)以及基于人工智能的产品增强(占 22%)。

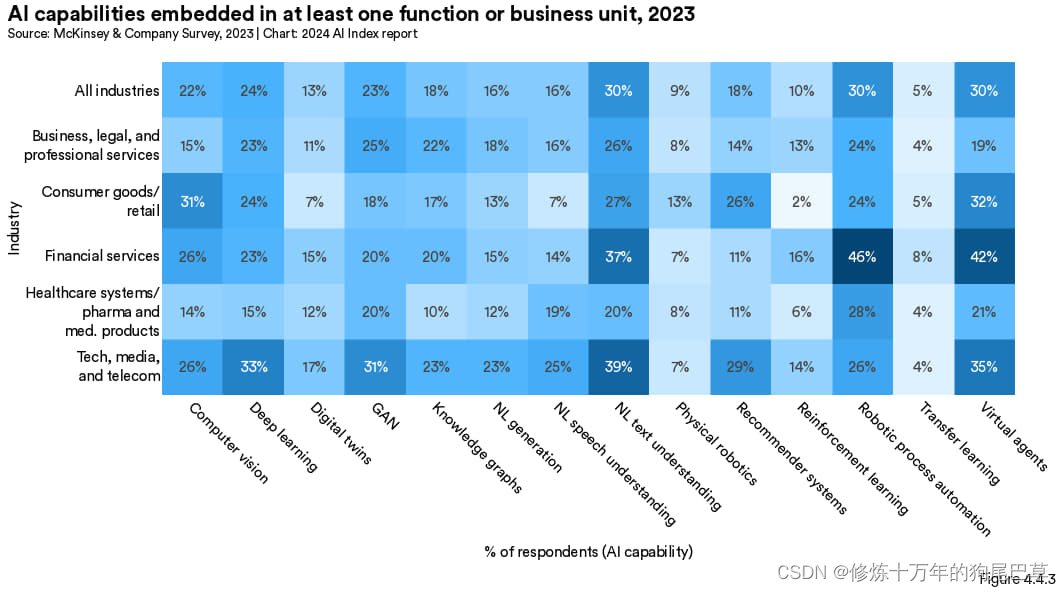

从图 4.4.3 可看出,在金融服务行业,使用最广泛的人工智能技术是机器人流程自动化(RPA),其植入率已高达 46%。此外,这个行业还普遍使用了虚拟助手。而在所有行业当中,被广泛植入使用的人工智能技术包括自然语言文本理解、机器人流程自动化以及虚拟助手,这三者的植入率均为 30%。

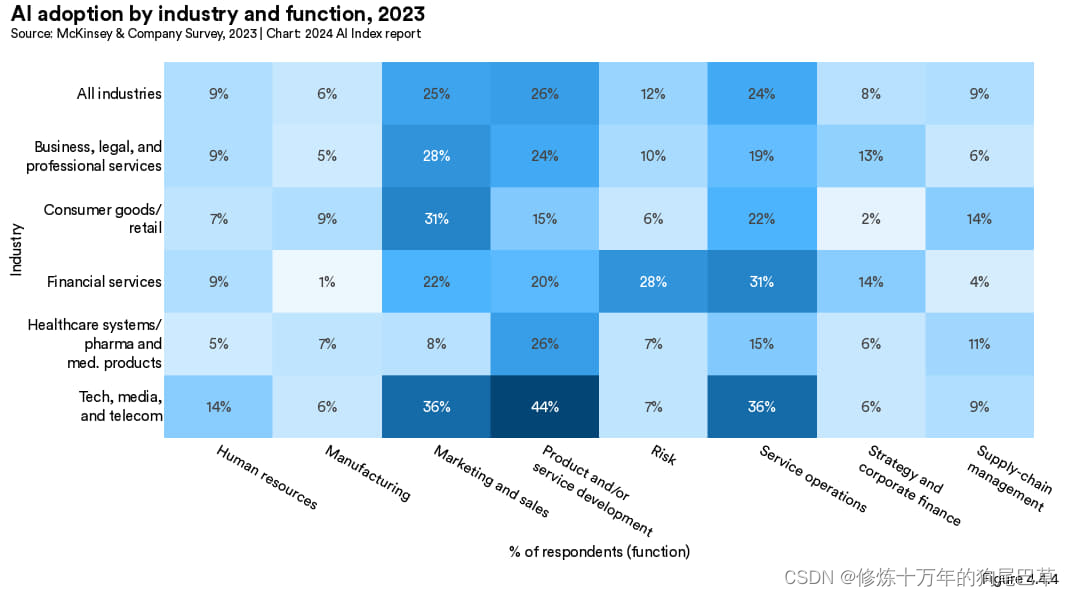

图 4.4.4 展示了 2023 年按行业和人工智能功能分类的人工智能采用情况。科技、媒体和电信行业的产品及/或服务开发的人工智能采用率最高(44%),其次是这些行业的服务运营(36%)、营销与销售(36%)。

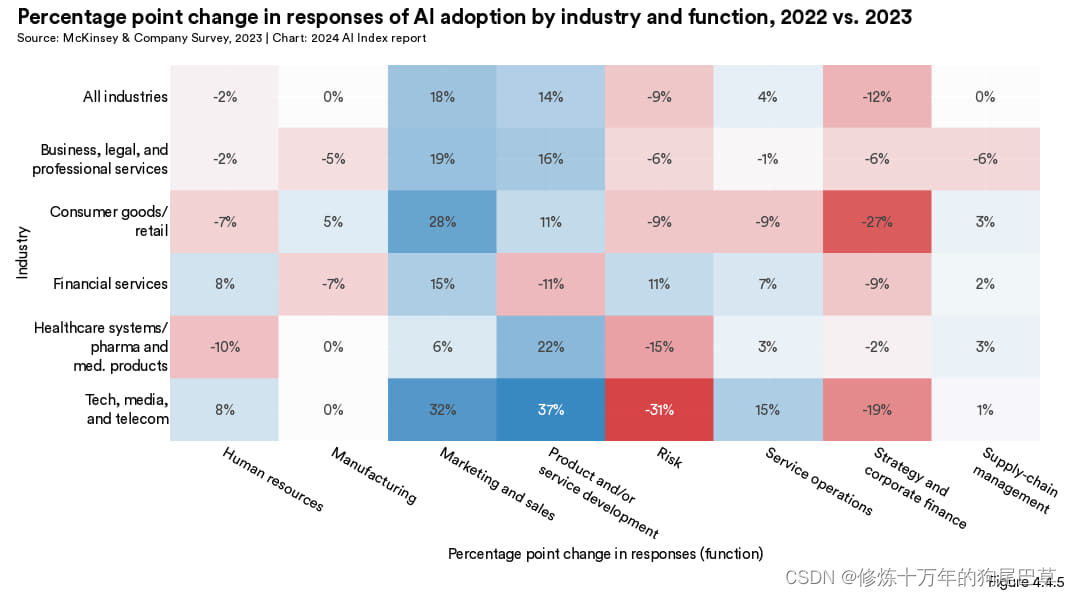

图 4.4.5 体现了 2022 到 2023 年间,不同行业及不同职能人工智能应用率的变化。其中,营销与销售(提高了 18 个百分点)、产品/服务开发(提高了 14 个百分点)以及服务运营(提高了 4 个百分点)职能的增长最为显著,这是所有行业的共性。反过来,战略与企业财务(减少了 12 个百分点)、风险管理(减少了 9 个百分点)以及人力资源管理(减少了 2 个百分点)则减少最多,也是各行业的共性。

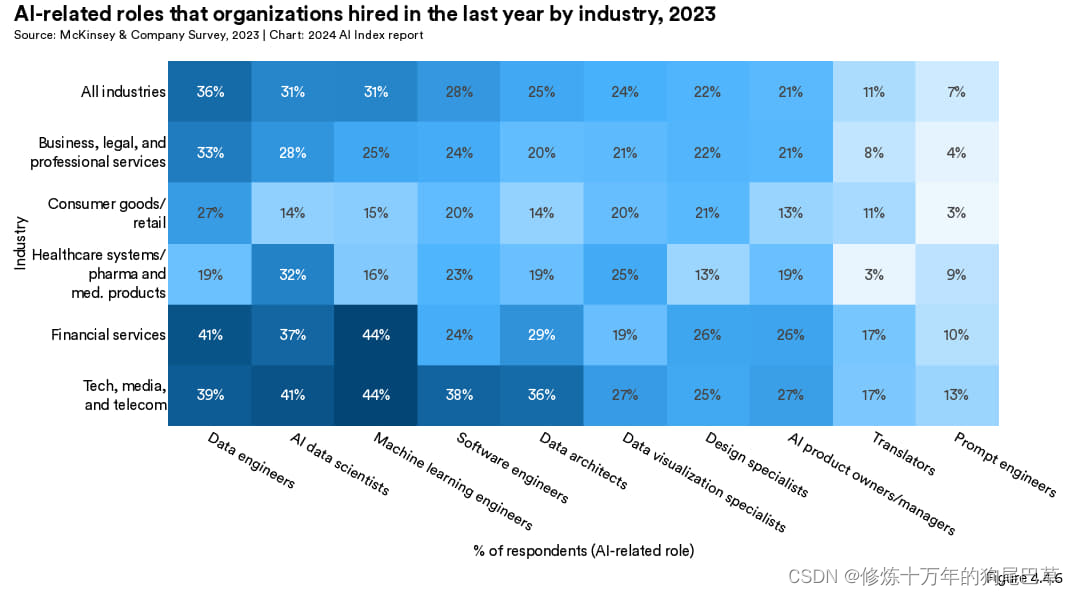

图 4.4.6 展示了在不同行业当中,有多少比例的受访者对各种人工智能岗位有招聘需求。总体来看,声称自己在招聘数据工程师(36%)、人工智能数据科学家(31%)以及机器学习工程师(31%)的情况是最多的。尤其值得注意的是,金融服务行业(44%)以及科技、媒体和电信行业当中,有显著比例的受访者(44%)表示自己在招聘机器学习工程师。

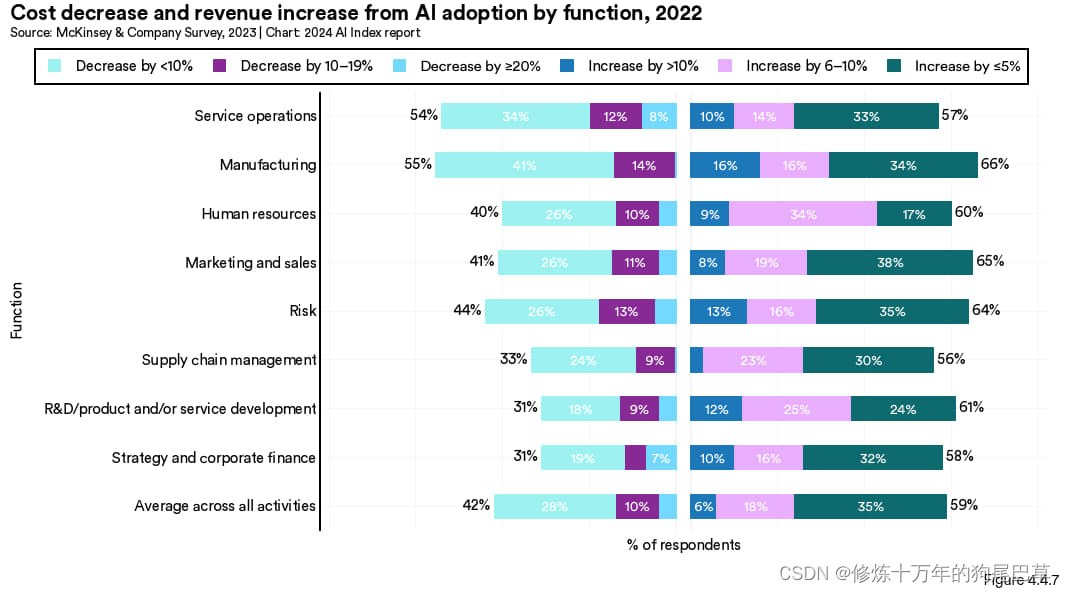

从图 4.4.7 可看出,企业采用了人工智能之后,不仅可以降本,同时还可以增收。提到可降本最多的地方是制造(55%)、服务运营(54%)和风险管理(44%)。而在增收方面,从人工智能获利最多的则是制造(66%)、市场营销与销售(65%)以及风险管理(64%)。

图 4.4.7 还显示,有相当数量的受访者报告在用了人工智能之后,取得了降本(42%)增效(59%)的结果。这表明人工智能可显著帮助企业改善财务状况。综合各种活动看,与去年相比,声称有降本效果的受访者比例比去年提高了 10 个百分点,但声称有增收效果的受访者比例则减少了 4 个百分点。

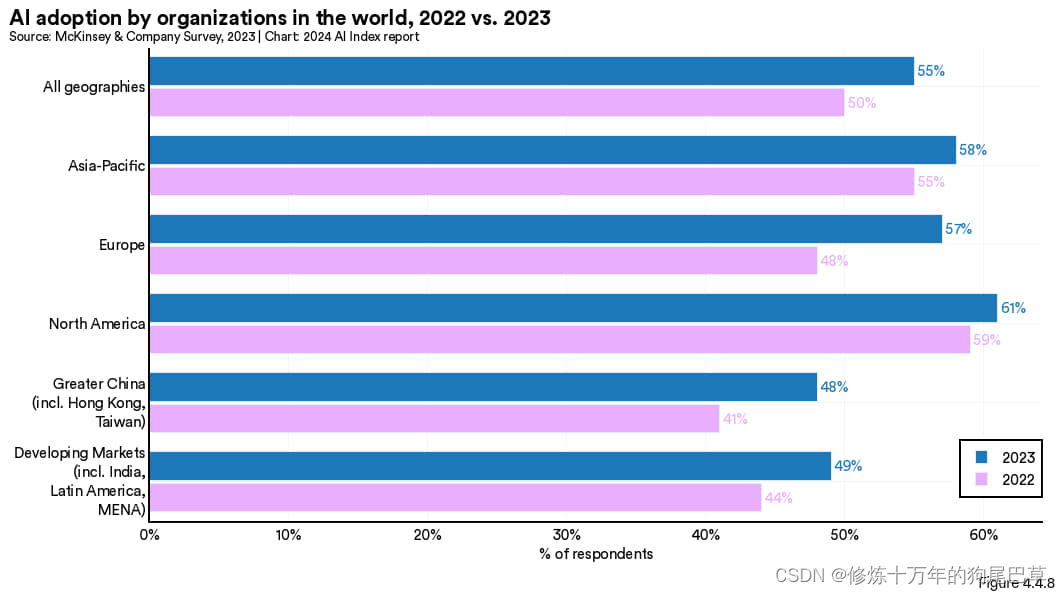

图 4.4.8 展示了按地区划分的全球组织人工智能采用情况。在2023 年所有受调查区域的人工智能采用率均高于 2022 年。欧洲的组织人工智能采用绿得增长最为显著,增长了 9 个百分点。在采用率上北美继续保持领先地位。大中华区的人工智能采用率亦有显著增长,过去一年增长了 7 个百分点。

生成式人工智能的采用情况

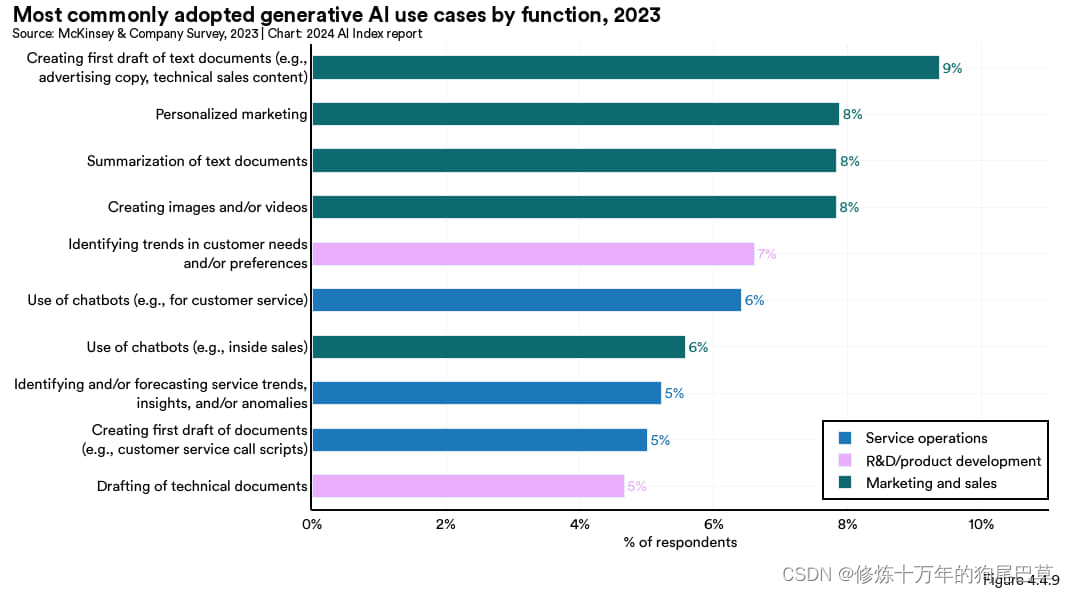

企业是如何部署生成式人工智能技术的呢?图 4.4.9 聚焦了报告在某项职能使用了生成式人工智能的受访者(可能会在多项职能中使用)占比。最常见的用途是用来生成文本文件的初稿(9%),其次是个性化营销(8%)、文本文件摘要(8%)以及创建图像及/或视频(8%)。多数受访者报告的主要用例是在市场营销与销售领域。

图 4.4.10 对比了一般人工智能与生成式人工智能的采用情况。从图表看,一般人工智能与生成式人工智能在不同智能的采用分布情况是类似的。总体而言,一般人工智能的采用仍占有主导地位。生成式人工智能采用最普遍的职能是市场营销有销售(14%)、产品及/或服务开发(13%)以及服务运营(10%)。

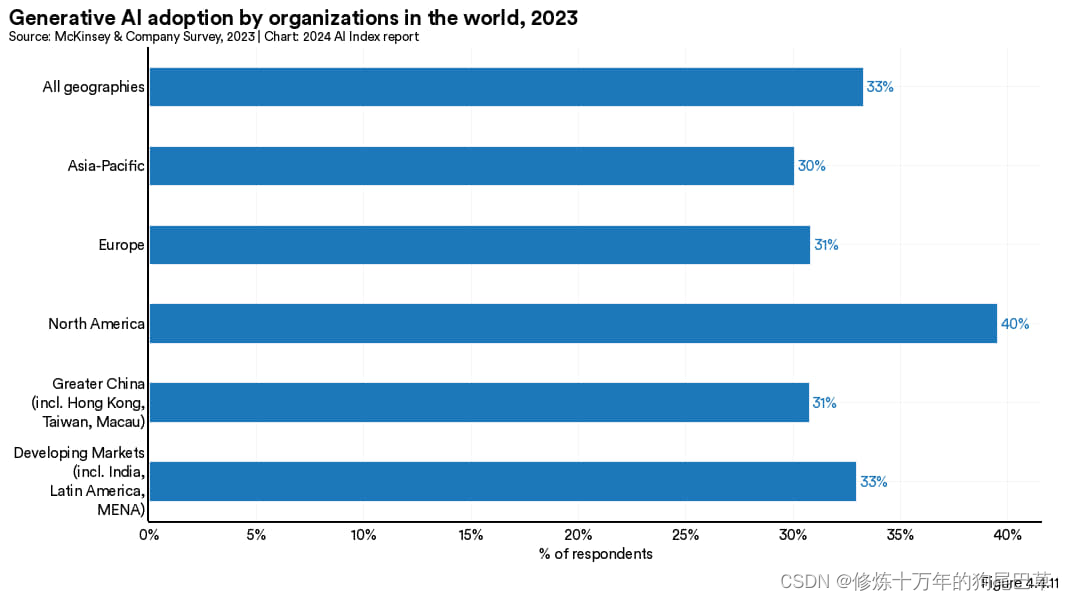

图 4.4.11 展示了全球不同地区企业在生成式人工智能采用上的差异。全球有 33% 的组织表示使用了生成式人工智能,这个数字明显低于图 4.4.8 记录全球一般人工智能的企业采用比例(55%)。北美在采用率上以 40% 领先,其后是发展中市场,包括印度、拉丁美洲及中东北非地区。

开发者对人工智能的使用情况

在所有职业当中,开发者是最有可能使用人工智能的人群之一。随着人工智能日益融入到经济之中,跟踪开发者是如何利用人工智能和看待人工智能也就显得愈发重要了。Stack Overflow 每年都会对计算机开发者进行调查。2023 年的调查收集了超过 90000 名开发者的反馈,而且首次设置了关于人工智能工具使用的问题——涵盖了开发者如何使用这些工具,哪些工具最受青睐,以及他们对所用工具的看法。

偏好

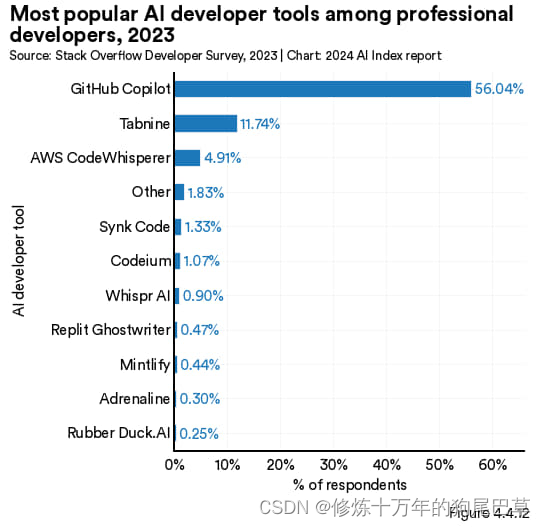

图 4.4.12 聚焦的是报告用了特定人工智能开发工具的受访者比例。调查显示,有 56.0% 的受访者用了 GitHub 的 Copilot,其次是 Tabnine (11.7%) 以及 AWS CodeWhisperer (4.9%)。

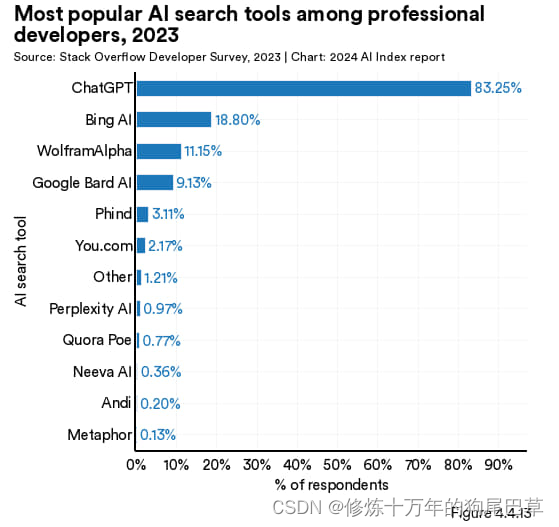

图 4.4.13 展示的是人工智能开发者最喜欢哪个人工智能搜索工具。最受欢迎的人工智能搜索工具是 ChatGPT(83.3%),紧随其后的是 Bing AI(18.8%)及 WolframAlpha(11.2%)。

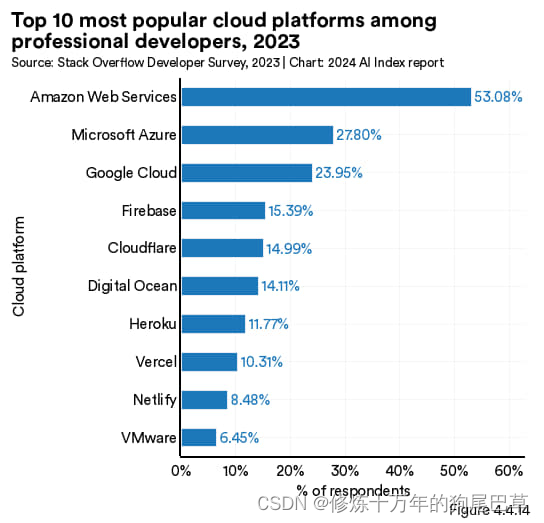

云平台是人工智能生态体系的重要组成部分,云平台提供云计算服务,为开发者计算密集的人工智能工作提供支撑。图 4.4.14 报告了大量使用特定云平台的受访者比例。根据 Stack Overflow 的调查,AWS是专业开发者使用最普遍的云平台,53.1% 的受访者报告会经常使用。其次是 微软的 Azure,占比 27.8%,Google Cloud以 24.0% 的比例排在第三。

工作流

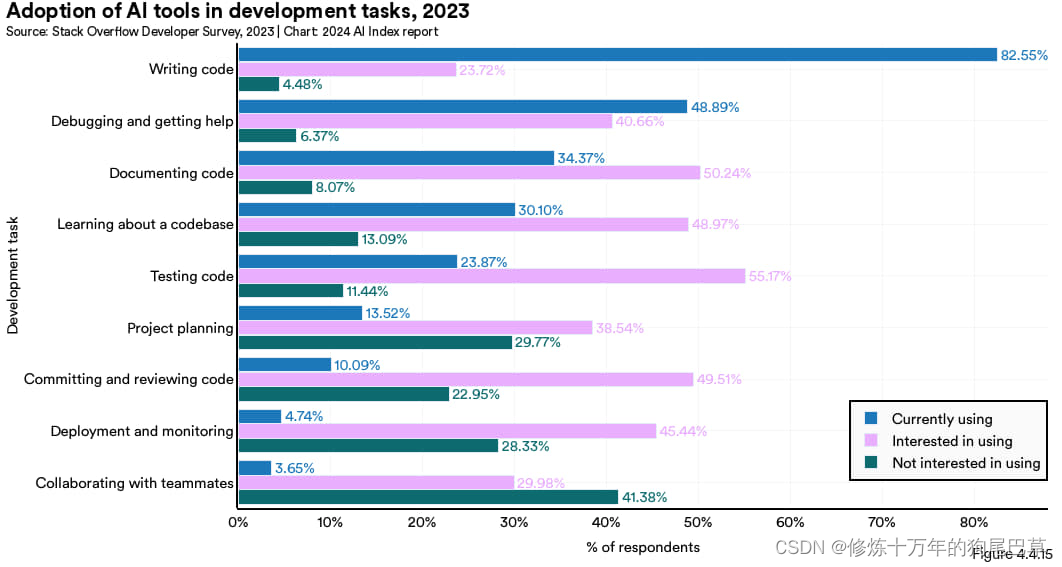

图 4.4.15 调查了开发者现在和将来是如何将人工智能技术集成进工作流的。大部分受访者(82.6%)会经常用人工智能来编写代码,其次是用人工智能来调试和获得帮助(48.9%),写文档的占 34.4%。虽然目前只有 23.9% 的人用人工智能来测试代码,但有 55.2% 的人对采用人工来进行这项工作表示出兴趣。

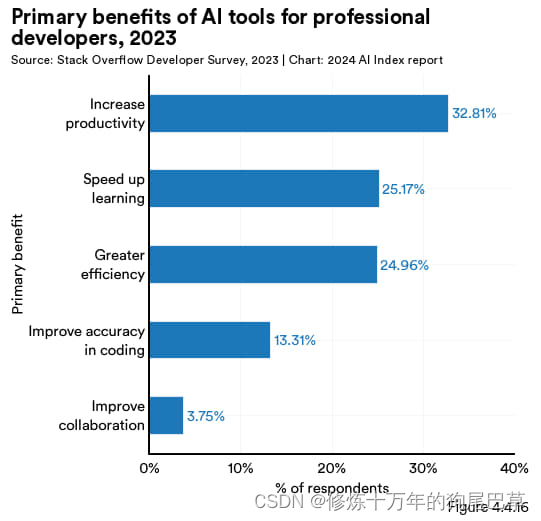

在被问到人工智能工具给专业开发带来哪些主要优势时,开发者提到最多的是提供生产力(32.8%)、加速学习(25.2%)和增强效能(25.0%)(见图 4.4.16)。

AI 对劳动力市场的影响

过去五年,人工智能日益融入到经济之中已经让大家对生产力提升有了期待。但是,想找到可靠的数据来实证人工智能对生产力产生影响一直是个挑战,因为在过去,人工智能的融入程度还相对较低。不过到了 2023 年,已有多项研究严格评估了人工智能对生产力的影响,为这一议题提供了更加确凿的证据。

首先,人工智能被证明可以帮助员工更迅速地完成任务,并且提高工作质量。微软进行的一项元分析发现,使用 Copilot 的用户完成任务的时间比没有使用人工智能工具的同事少了 26% 到 73%不等(见图 4.4.19)。

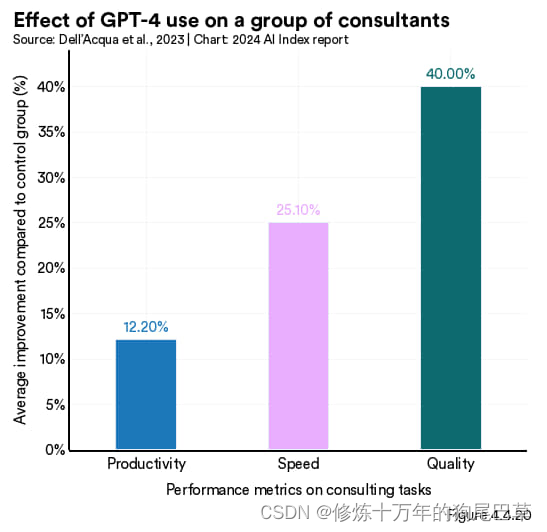

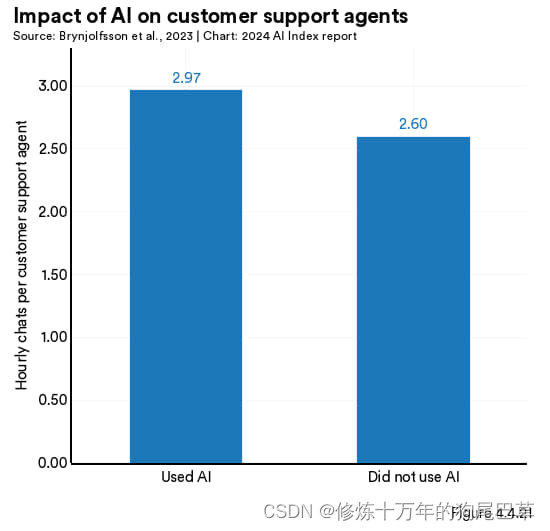

而哈佛商学院的研究则发现,与没有接触人工智能的对照组相比,能够接触到 GPT-4 的顾问在一系列咨询任务上的生产力提高了 12.2%,工作速度加快了 25.1%,工作质量提高了 40.0%(见图 4.4.20)。类似地,美国国家经济研究局(National Bureau of Economic Research)的研究报告指出,使用人工智能的呼叫中心工作人员每小时处理的电话数量比那些不使用人工智能的工作人员多了 14.2%(见图 4.4.21)。

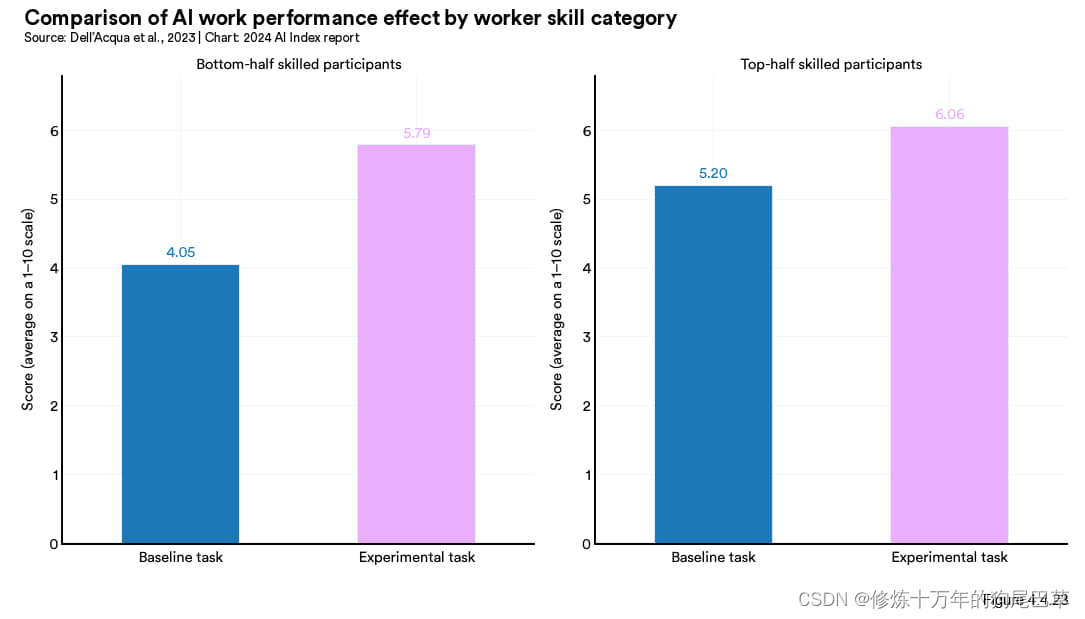

另外,人工智能的运用似乎缩小了低技能和高技能工作者之间在表现上的差距。哈佛商学院的研究显示,不同水平的顾问在采用人工智能之后的表现都有所提升,而技能水平较低的顾问的提升程度相对较大。图 4.4.23 显示了研究参与者在一系列任务中,不同技能水平下的绩效提升情况:技能水平较低的受试者改进了 43.0%,而技能水平较高的受试者也有 16.5%的提升。虽然在使用人工智能的情况下,技能水平较高的工作者的表现仍优于技能水平较低的工作者,但二者之间的表现差距比不用人工智能时已经要小得多了。

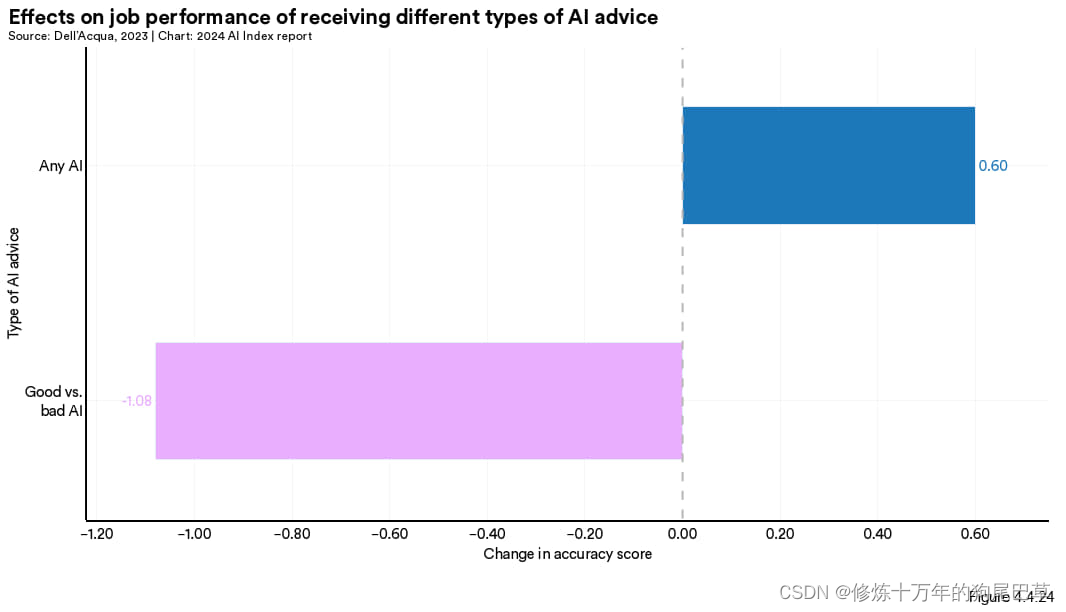

最后,虽然人工智能通常能够提升工作质量和生产效率,但过度依赖技术也可能会妨碍工作表现。一项对专业招聘人员筛选简历的研究发现,在任务准确度上,接受人工智能协助的招聘人员比没有人工智能协助的同行高了 0.6 分。但是,获得“好的人工智能”(被认为表现良好的)协助的招聘人员的表现实际上比不上那些得到“不好的人工智能”(虽然能力不错,已知会犯错误)协助的人(图 4.4.24)。这两组之间的表现差了 -1.08 分。研究推测,用了“好的人工智能”的招聘人员会变得自满,过于信任人工智能的结果,而用“了“不好的人工智能”的招聘人员在审查人工智能的输出时会更加警觉。

焦点:人工智能经济影响预测

2023 年新发布了一些旨在预测和更深入了解人工智能对未来经济潜在影响的分析。麦肯锡的一份最新报告调查了生成式人工智能对不同行业收入的影响。图 4.4.27 展示的是各行业受影响的可能范围(绝对和相对维度)。这份报告预测,高科技行业的收入可能因生成式人工智能而增长 4.8% 至 9.3%,相当于增加了 2400 亿至 4600 亿美元。银行、制药与医疗产品以及教育等行业也可能会因采用生成式人工智能而获得增长。

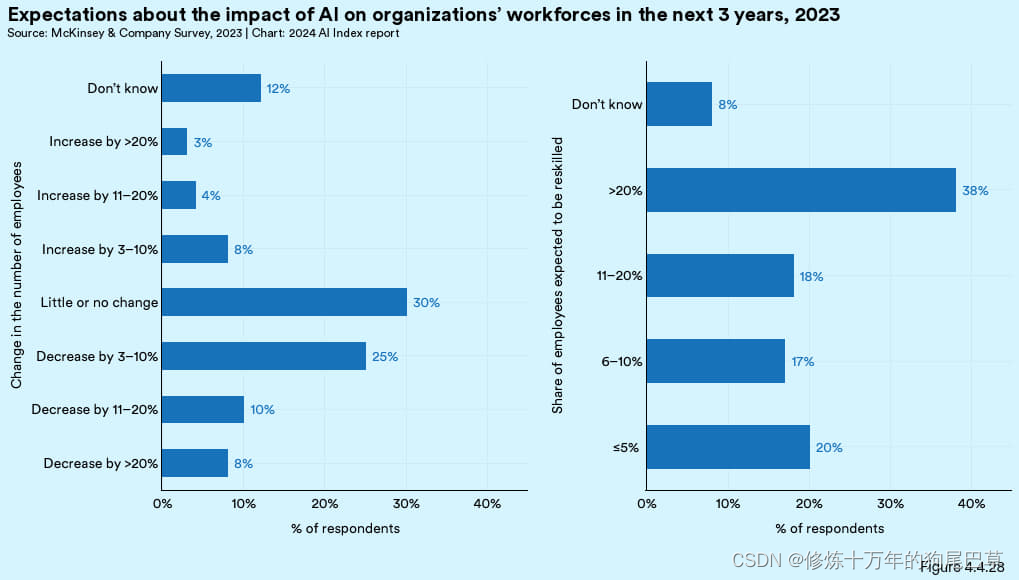

之前提及的麦肯锡调查《2023 年人工智能现状》询问了商业专业人士的意见,问题是人工智能在未来三年对组织人力资源的影响。虽然有相当一部分受访者(30%)预期员工数量不会有太大变化,但有 43% 的受访者认为员工的规模将会因此缩小(见图 4.4.28)。只有 15% 的人认为生成式人工智能会导致员工数量增加。 人工智能会导致需要对员工进行大规模的技能再培训也是大家的普遍预期。

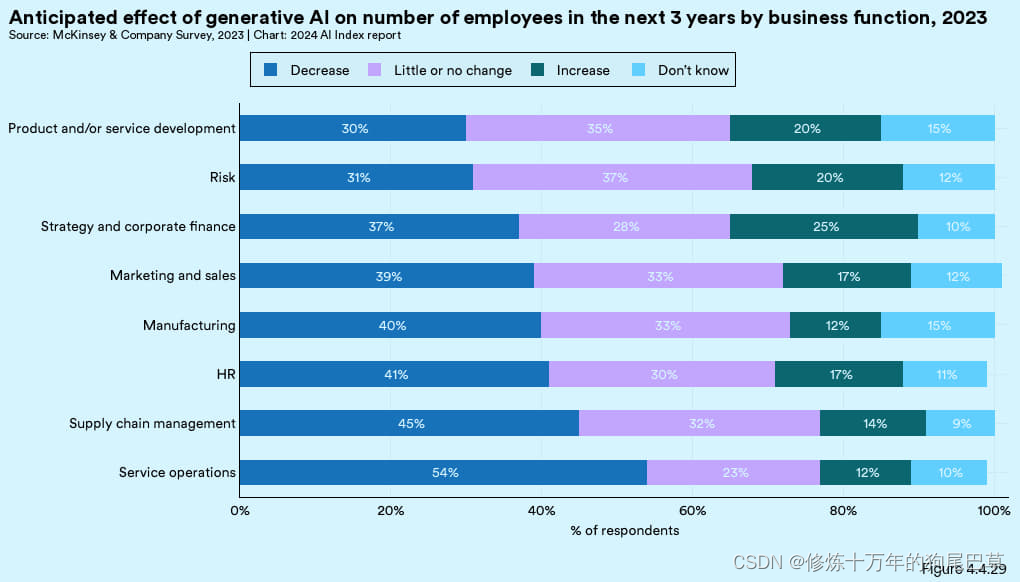

大家预期不同职能受生成式人工智能的影响程度会有所不同。根据受访者的看法,服务运营(54%)、供应链管理(45%)与人力资源(41%)等特定职能尤其有可能会出现因此出现就业人数下降的情况(见图 4.4.29)。

最后,高盛在 2023 年发布的投资报告预计,从全球来看,以10年为周期,人工智能可能推动未来生产力提升 1.0% 至 1.5%,其中中国香港、以色列、日本等受益最大。

4.5 机器人部署

搭载了人工智能软件技术的机器人部署可以展现人工智能基础设施的实际应用情况。本节数据来源于国际机器人联合会(IFR),,该组织每年都会发布《全球机器人报告》,跟踪全球机器人的部署趋势。

趋势总体情况

接下来的部分呈现的是关于工业机器人的安装和运行情况数据。所谓工业机器人是指“自动控制、可再编程、多用途自动控制操纵器,可对固定或可移动的三轴或更多轴进行编程,用于工业自动化应用”。

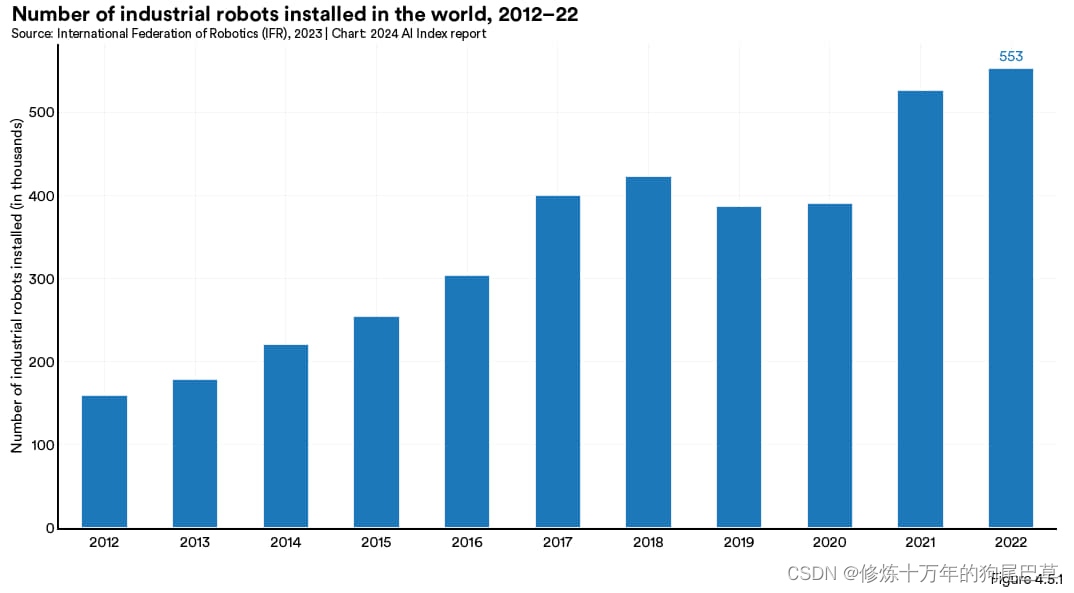

图 4.5.1 展示的是全球每年安装的工业机器人总量。2022 年工业机器人的安装数量略有增加,达到了 553000 台,比 2021 年增长了5.1%。自 2012 年以来安装数量已增长超过三倍。

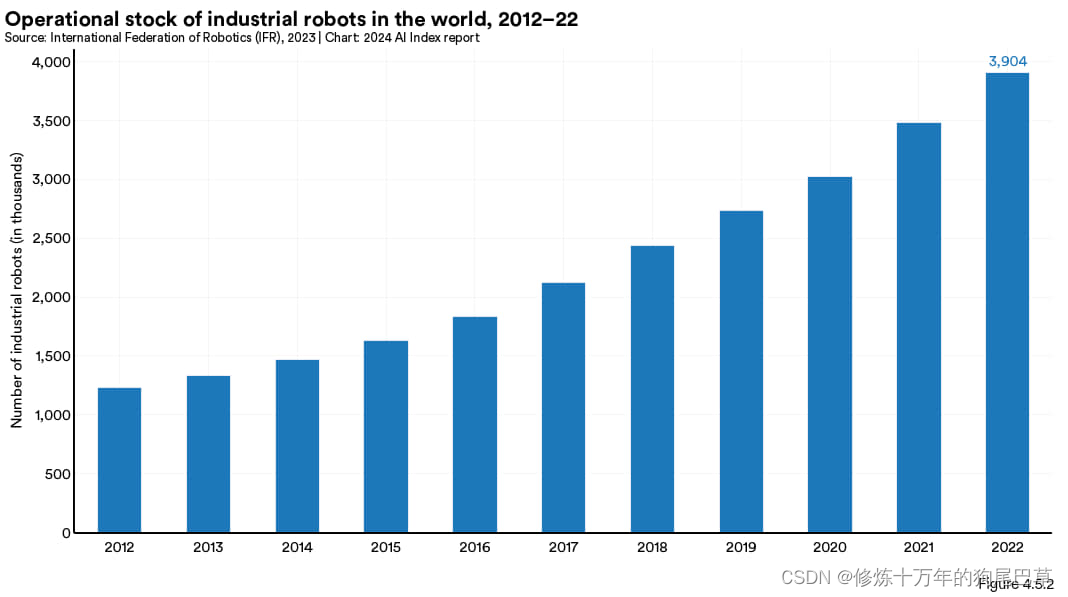

2022 年全球正在运行的工业机器人总量达到了 3904000 台,超过 2021 年的 3479000 台(见图 4.5.2)。过去十年工业机器人的安装数量和使用率都在持续增长。

工业机器人:传统机器人 vs 协作机器人

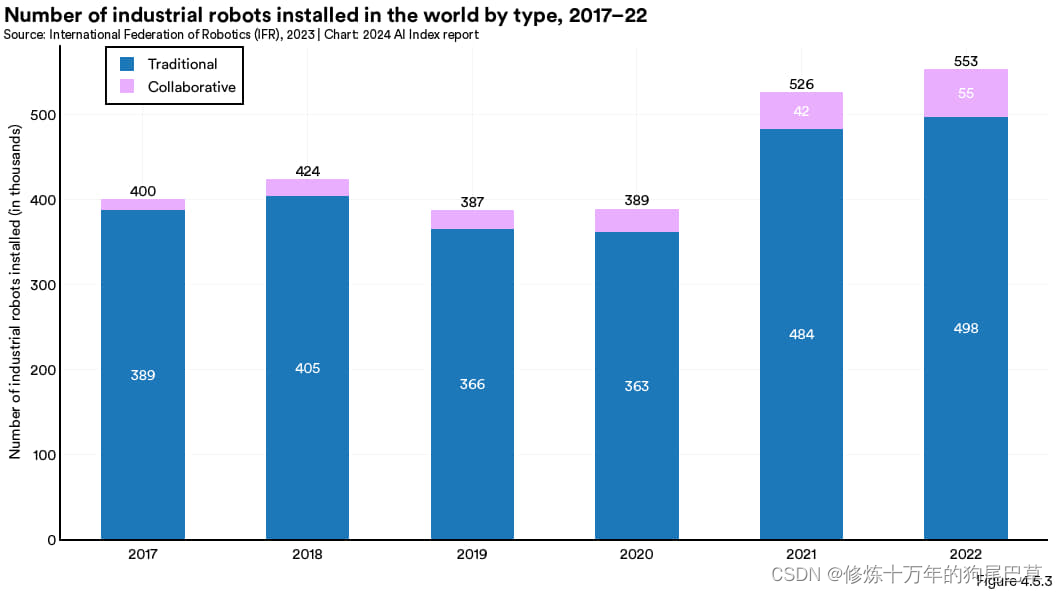

传统机器人是独立操作的,而协作机器人则是设计为与人类并肩作业的。协作机器人由于其安全性、灵活性、扩展性以及迭代学习能力,令机器人社区对其展现出越来越高的热情。

图 4.5.3 展示的是全球不同类型工业机器人的安装数量。2017 年,协作机器人只占工业机器人总量的 2.8 %。到了 2022 年,这个数字已上升到 9.9%。

地区情况

不同国家/地区机器人部署情况反映了不同国家对将机器人整合进经济之中这件事情考虑的优先级如何。2022年的领先国家是中国,总共安装量为290300,是排名第二位的日本(50400)的5.8倍,是排名第三的美国(39500)的7.4倍,排第四的是韩国(31170),德国位居第五(25600).

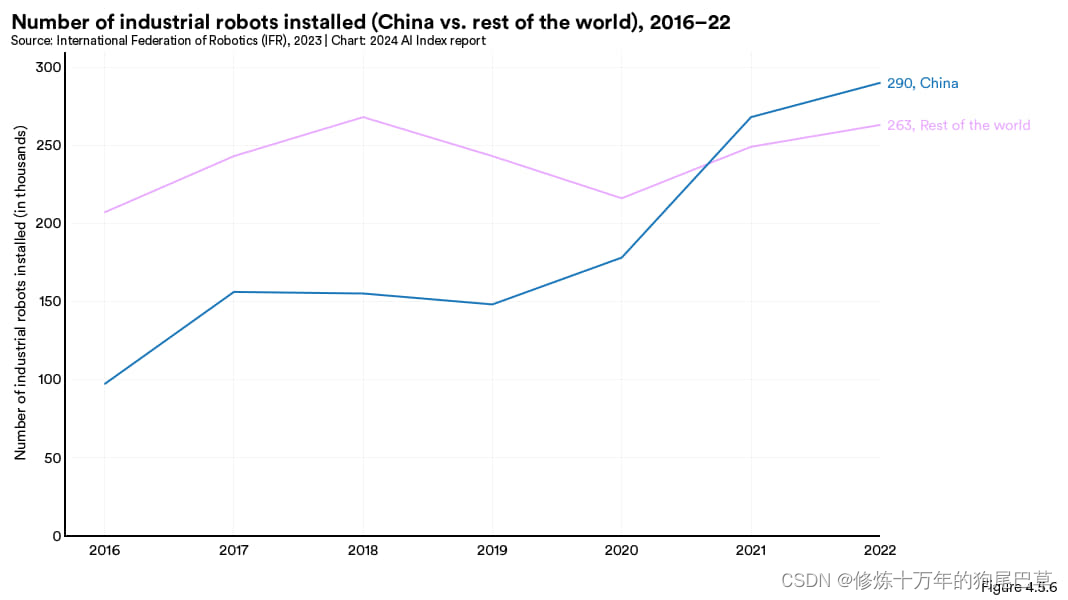

自 2013 年超越日本成为全球最大工业机器人部署国以来,中国与其他国家(地区)的差距显著加大。2013 年,中国的机器人安装量占全球总量的 20.8%,到 2022 年时,这一比例已上升至 52.4%(见图 4.5.5)。自 2021 年起,中国安装的工业机器人数量已超过全球其他地区总和,且在过去一年间这个差距愈拉愈大(见图 4.5.6)。这个趋势突出显示出中国在工业机器人安装方面日渐增强的主导地位。

服务型机器人

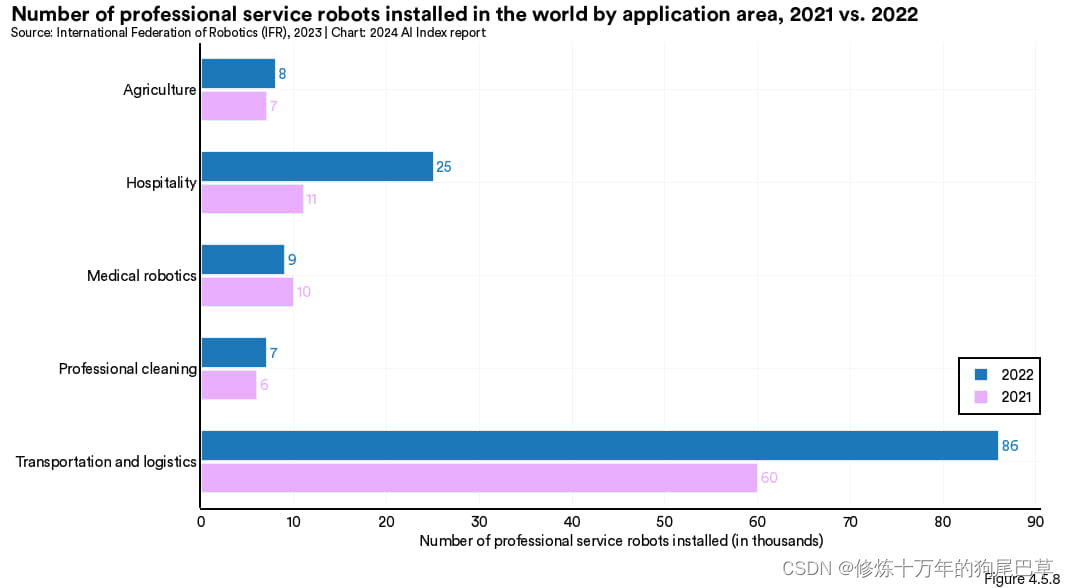

机器人的另一大类是服务机器人,国际标准化组织(ISO)将其定义为“为人类或设备执行除工业自动化应用以外的有用任务的机器人”。这类机器人可以应用在医疗和专业保洁等领域。2022 年,各类应用领域的服务机器人安装数量军有所增加,除了医疗机器人(见图 4.5.8)。具体而言,接待、运输及物流行业的服务机器人安装数量分别增加了 2.3 倍和 1.4 倍。

截至 2022 年,美国在专业服务机器人制造方面处于领先地位,其制造商数量大约是中国(排名第二)的两倍多(见图 4.5.9)。德国、日本与法国的机器人制造商数量也很可观,分别是 85000、72000 和 53000 家。在大多数参与调查的国家中,这类制造商绝大多数已经既有企业了

行业与应用类别

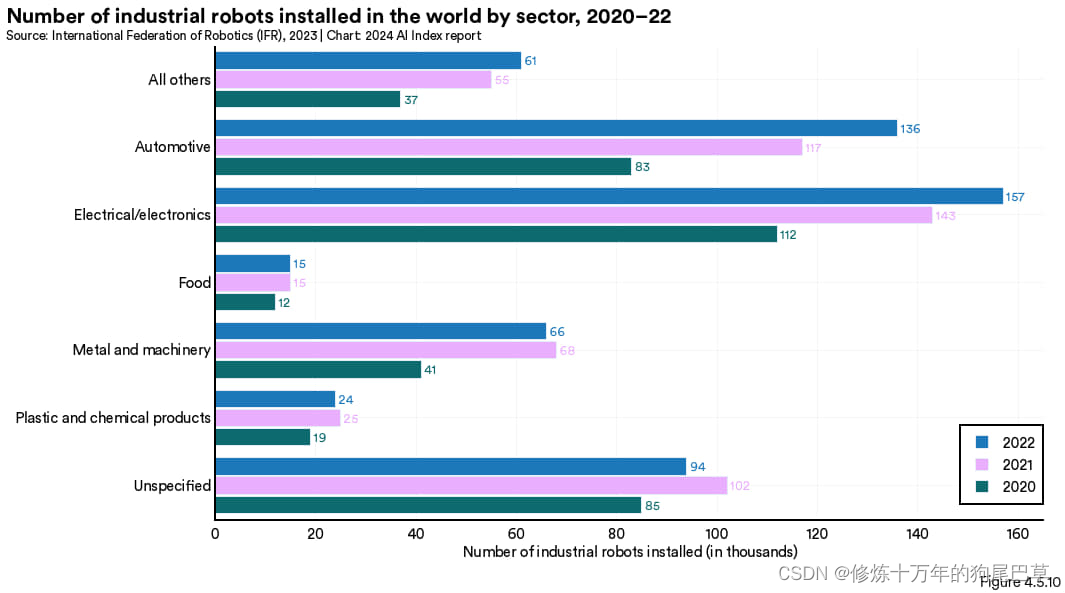

图 4.5.10 展示了 2020 至 2022 年全球按行业分布的工业机器人安装数量。全球来看,电气/电子行业在机器人安装上位居首位,达到 157000 台,其次是汽车行业,部署量为 136000 台。自 2020 年起,这两个行业的工业机器人安装量一直在持续增长。

图 4.5.11 展示了 2020 至 2022 年全球各应用领域的工业机器人安装数量。数据显示,搬运任务是主要应用。2022 年共安装了 266000 台工业机器人用于搬运任务,比焊接(87000 台)多出 3.1 倍,比组装(61000 台)多出 4.4 倍。除了加工领域外,其他应用类别 2022 年机器人的安装量比 2020 年均有所增加。

中国 vs 美国

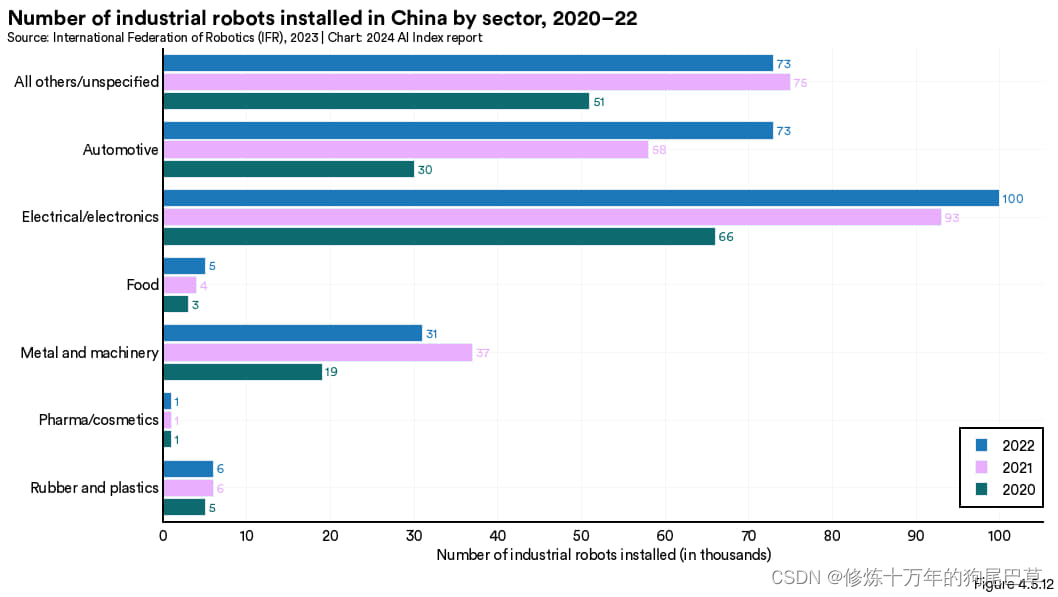

图 4.5.12 展示了在中国各行业过去三年安装的工业机器人数量情况。2022 年,中国安装工业机器人最多的领域分别是电气/电子行业(100000 台)、汽车行业(73000 台)以及金属与机械行业(31000 台)。

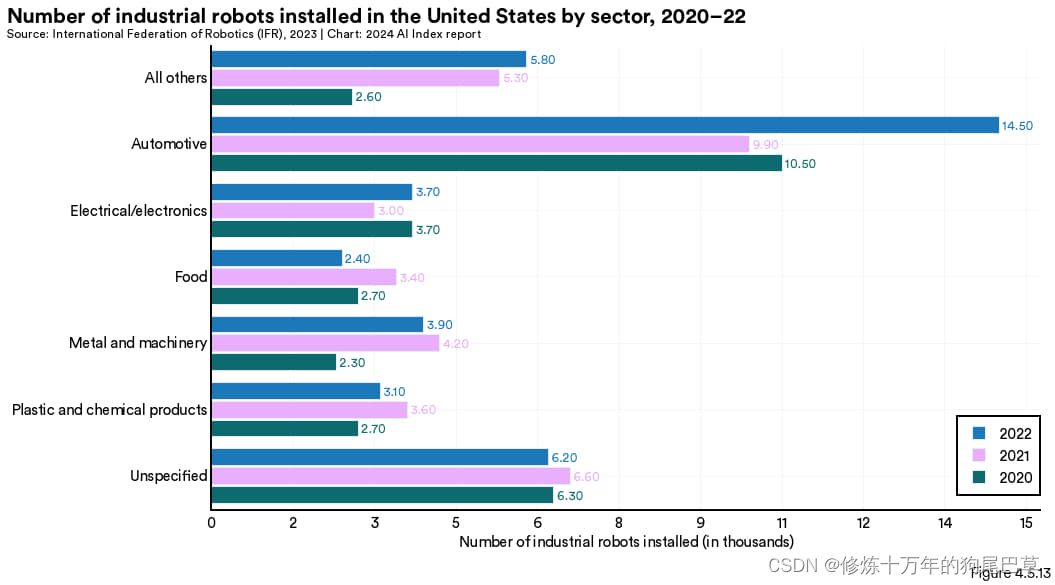

2022 年美国工业机器人安装量处于领先地位的是汽车行业,达到 14500 台,大大超过了 2021 年的数据(见图 4.5.13)。除了电子行业外,美国其他行业在 2022 年的机器人安装量均比 2021 年有所减少。

本翻译来自于神译局。

被折叠的 条评论

为什么被折叠?

被折叠的 条评论

为什么被折叠?

到【灌水乐园】发言

到【灌水乐园】发言