本文介绍了在年终财务报表编制时,如何处理资产负债表与利润表净利润不一致的问题。主要通过检查报表平衡、科目余额及凭证正确性,并提供了解决方法,包括查询科目余额方向和凭证修改。提醒读者,报表错误可能源于12月凭证错误,而非公式设置。

本文介绍了在年终财务报表编制时,如何处理资产负债表与利润表净利润不一致的问题。主要通过检查报表平衡、科目余额及凭证正确性,并提供了解决方法,包括查询科目余额方向和凭证修改。提醒读者,报表错误可能源于12月凭证错误,而非公式设置。

18年已经离我们而去,19年又是一个崭新的开始。每当这个时候,会有很多企业批量出具财务报表,也是报表问题最多的一段时间。最常见的问题莫过于三大表勾稽关系不正确,本期将带大家查找资产负债表与利润表的净利润不一致的原因。

首先需要明确一点:报表不正确不一定跟公式设置有关。如果1月-11月报表是正确的,12月报表数据不对,有极大的可能是12月凭证有错。

检查

从账套启用期间开始,每月核对报表。前面月份报表错误会影响后面所有月份

一、资产负债表

1.检查报表是否平衡

2.检查余额表损益类科目

3.是否已结转损益,凭证是否记账

二、利润表

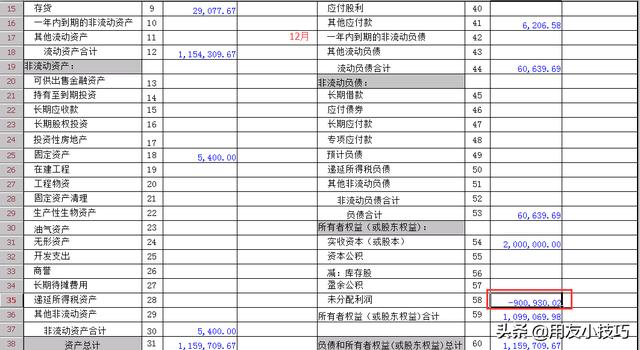

1.利润表净利润与资产负债表未分配利润

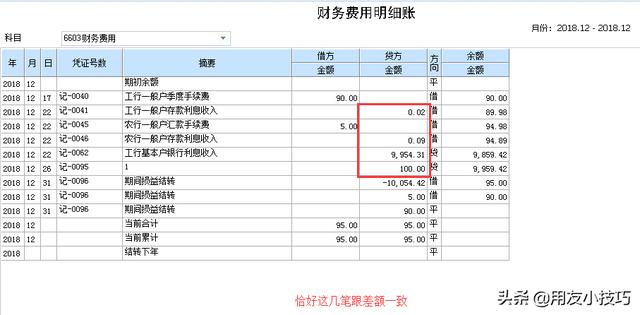

上图余额明显不对,差了10054.42

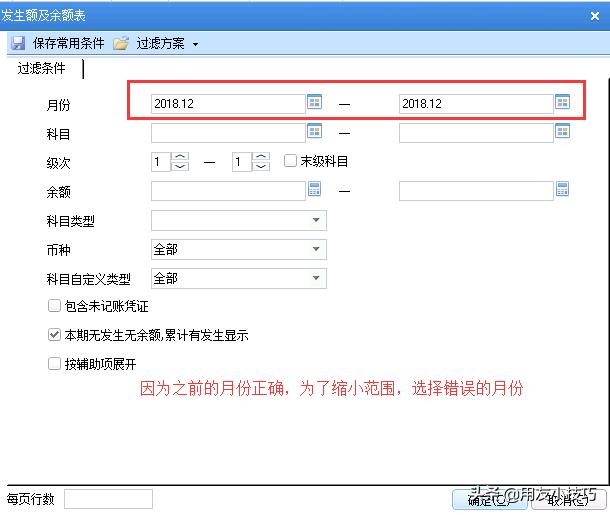

2.查询余额表,联查到明细账

原因就在这里,财务费用科目有几笔做到了贷方,而报表是根据科目余额方向取数,所以利润表上少了这几笔金额。凭证正确分录要用红字借方表示。

那么怎么查询科目余额方向呢?

进入会计科目界面就能看到了

修改

请查看往期文章

用友U8当月已经结账怎么修改凭证?反结账、反记账、反审核操作

修改凭证后数据正确

如果对您有帮助,请点赞、关注,谢谢!

如果有什么意见或建议请留言评论。

不忘初心,共同成长,感谢阅读,下期再见!

被折叠的 条评论

为什么被折叠?

被折叠的 条评论

为什么被折叠?

到【灌水乐园】发言

到【灌水乐园】发言