本文介绍了CPPI(固定比例投资组合保险策略)和TIPP(时间不变性投资组合保险策略)的概念、公式及Python实现。通过对比分析了这两种策略在中证500指数上的应用效果,提供了实际操作示例,有助于理解投资组合保险策略的运用。

本文介绍了CPPI(固定比例投资组合保险策略)和TIPP(时间不变性投资组合保险策略)的概念、公式及Python实现。通过对比分析了这两种策略在中证500指数上的应用效果,提供了实际操作示例,有助于理解投资组合保险策略的运用。

两类投资组合策略及代码

CPPI

概念

固定比例投资组合保险策略

公式

A t = D t + E t A_t=D_t+E_t At=Dt+Et

E t = m i n { M ∗ ( A t − F t ) , A t } E_t=min\lbrace\ M*(A_t-F_t),A_t\rbrace Et=min{ M∗(At−Ft),At}

A t 指 t 期 总 资 产 , D t 指 无 风 险 资 产 , E t 指 风 险 资 产 , F t 指 最 低 保 险 金 额 , M 指 投 资 乘 数 A_t指t期总资产,D_t指无风险资产, E_t指风险资产,F_t指最低保险金额,M指投资乘数 At指t期总资产,Dt指无风险资产,Et指风险资产,Ft指最低保险金额,M指投资乘数

例子

固定比例投资组合保险策略的具体操作方式与买入持有策略类似,运用此投资组合保险策略,就是投资者先决定乘数 M,并确定要保金额,再将要保金额值的现值投资于无风险资产,另将剩余的金额投资于风险资产。

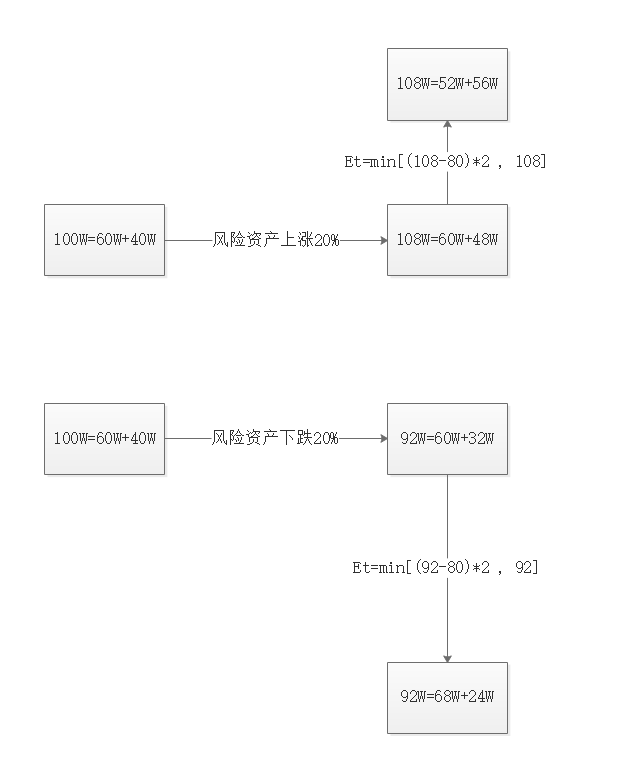

为了便于说明,下面我们举一个简单的例子:设投资人的起初总资产价值为100万,某风险资产组合的总市值也为100万,最低保险金额为80万,乘数大小为2。因此,期初以40万投资在风险资产组合上,作为主动性资产,其余60万投资在无风险资产上,作为保留资产。当风险资产组合的总市值从100%跌至80%时,此时投资人在风险资产组合上的投资值变为32万。此时投资人的资产总值为92万。根据CPPI的策略,此时投资人应投资在主动性资产上的仓位为24万。这时投资人在风险资产组合中的仓位减少8万。同理,当风险资产组合的总市值从100万升到120万,投资人投资在风险资产组合中的仓位从40万升到56万。

代码

import matplotlib.pyplot as plt

import numpy as np

import pandas as pd

def MaxDrawdown(return_list):

'''最大回撤率'''

i = np.argmax((np.maximum.accumulate(return_list) -

return_list) / np.maximum.accumulate(return_list)) # 结束位置

if i == 0:

return 0

j = np.argmax(return_list[:i]) # 开始位置

return (return_list[j] - return_list[i]) / (return_list[j])

def calc_rate(day, rate, rate_type):

if rate_type == 0:

return (1 + rate*day)

elif rate_type == 1:

return np.exp(rate*day)

def getData(filename):

"""

处理数据,获得各年的日涨跌幅

: param filename: 输入文件,需要包含两列,日期和日涨跌

: return: 输出dateframe格式数据,为按年分的日期和日涨跌

"""

raw_data = pd.read_excel(filename)[['日期', 'rate']]

raw_data.rename(columns={

'日期': 'day', 'rate': 'random_ret'}, inplace=True)

raw_data['day'] = pd.to_datetime(raw_data['day'], format='%Y%m%d')

raw_data.set_index('day', inplace=True)

year = raw_data.resample('y')

year.sum() # 做一次无意义的运算 year才可以用来循环

data = [j for i, j in year]

return data

def outputQuantResult(Return, nav, trading_day_sum):

"""

输入经过该策略后的时间序列结果, 绘制收益图像

: param Return: 收益结果数据

: param nav: 总资产

: param trading_day_sum: 交易日总数

: return Results: Dataframe格式的年收益,年波动性,夏普比率,最大回撤

"""

annual_return, annual_volatility, Sharpe, Maxdrawdown = [], [], [], []

for i in range(len(Return)):

df_return = pd.DataFrame 最低0.47元/天 解锁文章

最低0.47元/天 解锁文章

被折叠的 条评论

为什么被折叠?

被折叠的 条评论

为什么被折叠?

到【灌水乐园】发言

到【灌水乐园】发言